近年来,中国抗体-B(03681)凭借强劲的新药研发、高标准的质量管理体系以及深耕全球市场的商业化积累沉淀和逐渐成熟的国际合作与开发等优势,在生物药行业发展步入规模增长周期之时,持续领跑于自身免疫性疾病治疗赛道。

8月23日晚间,中国抗体公布2021年中期业绩,实现其他收入及收益为人民币1274.5万元,其中,研究及开发成本8998.2万元,同比增长约88.18%,由此能够窥得其对创新研发的投入力度。

值此发布中报的关键节点,投资者从中国抗体现有在研管线研发和业务拓展进程两方面出发,能够对公司中长期价值曲线有更清晰认识,增强对其长线持有的信心。

在研管线获关键进展,中国抗体未来可期

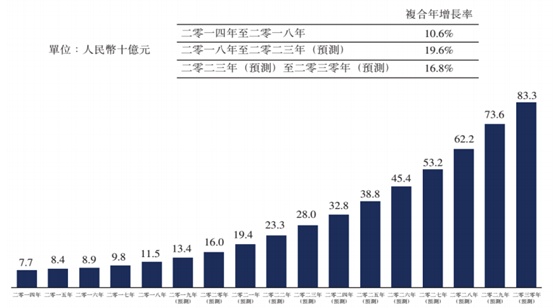

近年以来,由于我国人民生存环境和生活习惯的改变,自身免疫性疾病的发病率呈上升趋势,患者人数不断增加。有统计显示,自身免疫性疾病通覆盖人群达5%-8%,常见包括的类风湿性关节炎(Rheumatic Arthritis,RA),系统性红斑狼疮(Systemic Lupus Erythematosus,SLE),干燥综合征(Sjögren's Syndrome,SS)等。通常免疫性疾病都会表现出多脏器损伤等综合临床指征,且病因复杂。

同时,随着临床医学的发展和对免疫系统的认识不断深入,以及各种检测手段的进步和诊断水平的提高,越来越多的自身免疫性疾病患者得到诊断,自身免疫性治疗市场规模得以飞速扩容。

基于庞大的未满足临床需求,中国抗体在自身免疫性疾病治疗这一黄金赛道上,进行了持续且强有力的研发投入,也在2021上半年迎来了核心产品的突破性进程。从研发管线来看,中国抗体现阶段基本围绕自体免疫性疾病布局,主要以B淋巴细胞为靶向,目标在于治疗类风湿性关节炎(RA),系统性红斑狼疮(SLE),哮喘,干燥综合症(SS),GVHD,天疱疮以及其他自身免疫性疾病的创新药物。

目前,核心产品SM03、SN1011及SM17的临床试验有序推进,并于新药落地和创新研发的关键进度上实现飞跃,公司的临床试验项目、管线开发及商业化准备均取得了重大进展。

智通财经APP了解到,公司在研管线内进度最为领先的是旗舰产品SM03,该产品是全球首项用以治疗类风湿关节炎(RA)的潜在抗CD22单抗,被列入国家十三五重大新药创制专项重大项目。截至2021上半年,SM03用于治疗类风湿关节炎(RA)的III期临床试验已招募合共408名患者,预期最早于2021年年底前完成患者招募,预期SM03的商业化将于2023年下半年完成。

SM03是全球同类靶点中首个潜在治疗类风湿关节炎(RA)的单抗药物,对其他免疫性疾病亦具有潜在疗效。数据显示,预计到2023年,国内RA市场规模将高达280亿元。以未来市场需求与商业化规模估算,待SM03获批上市后,其理论销售峰值将达到60亿元,有望切实提振公司的业绩,释放长远利润。

除了即将落地的SM03以外,中国抗体还有多个同类靶点首创及同类首创潜在在研药物,部分已处于临床阶段,适应症覆盖类风湿性关节炎、系统性红斑狼疮、非霍奇金氏淋巴瘤、哮喘等具有重大未满足市场需求的疾病。

在此其中,当属公司旗下创新型第三代可逆共价布鲁顿酪氨酸激酶(BTK)抑制剂SN1011最为亮眼。当下,用作治疗系统性红斑狼疮(SLE)的新药研究(IND)申请已于2020年8月27日获中国国家药品监督管理局批准。公司已于今年1月15日在中国上海进行的I期临床试验中成功为首位健康受试者给药。

值得关注的是,治疗自免疾病寻常型天疱疮(PV)的IND申请亦已于今年6月23日获国家药监局批准。此次新药研究申请获批,将令公司可以启动在中国进行治疗寻常型天疱疮的全面临床开发项目。这也是继2020年8月有关系统性红斑狼疮适应症的批准后,SN1011的第二个目标适应症,有望为SN1011药物覆盖面和可及性打开成长空间。

值得关注的是,在中期财报出炉的前不久,SN1011已在中国完成I期剂量爬坡研究的最后一例受试者最后一次访视,其中共入组71例健康受试者。公司现正启动针对寻常型天疱疮的II期临床研究,并计划于不久将来的较后时间启动针对系统性红斑狼疮的II期临床研究。

另一项公司与剑桥大学合作、全球首创针对IL17BR靶点的单抗药物SM17的IND申请准备已完成。公司现正就2022年第一季度提交IND汇编档案文件,拟于2022年Q1进行全球性人体临床试验。SM17的适应症较为多元,既能针对哮喘这类市场体量巨大的适应症,也能治疗特发性肺纤维化这类致死率高的疾病,相较于已知的其他在售药物,在源头上已具备差异化优势。

此外,其他候选药物SM06正在优化生产程序,并加快申请其临床研究。该产品是SM03人源化变体,其作用机制与SM03相同,预期IND申请最早将于2022年下半年获批。除了努力将SM03开发成为治疗RA的药物外,公司亦将持续推进SM03用于治疗SLE的临床试验,以扩大其适应症与治疗用途的覆盖面,解决庞大的未满足临床需求。

在三款核心产品的研发获得关键性突破的背后,是中国抗体始终坚持在自身免疫类重大疾病领域,发现、开发、生产及商业化创新性生物药物,满足全球患者庞大的医疗需求,坚定看好自免疾病黄金赛道并持续深耕。与此同时,公司亦正在有计划、有步骤地推进开展核心产品的全球多中心临床试验,全面提升新药研发能力。

商业化不断推进,全产业链构筑高壁垒

一直以来,从学术成果向产业化转移,并且成功降低成本,实现可持续、成规模的开发和商业化,都是企业发展所面临的必要课题。中期财报显示,中国抗体显然已做好了商业化和向产业链上下游延伸的万全准备。

截至2021上半年,公司账面持有现金约6.43亿元,流动资金状况较为充裕。由公司的现金流向可知,其绝大部分资本开支用于创新药物的研发、商业化进程和向产业链上下游进行拓展。

为了迎接即将落地的核心产品SM03,中国抗体已经在销售渠道拓展、质量管理体系建设等商业化进程上进行了深入布局。公司的苏州行政部门已于2020年年底投入营运,以支持现有及新产品开发项目。研发实验室正处于试运阶段,预期将于2021年下半年设备齐全并全面投入营运。

去年年内,中国抗体购买苏州独墅湖高等教育区一幅地块以兴建公司的中国总部、研发中心及另一个重要生产基地。该项目涉及的地盘面积为43158平方米,总楼面面积约70,000平方米。竣工后,该生产基地的产能将超过30000升。建筑工程正稳步进行中,且预计于2022年末竣工。苏州商业化基地明确表示未来将支持SM03的商业化落地及生产,产能及变现规模将有望进一步提升。

除了产能方面的拓展, 财报显示,中抗预期于2022年前建立其销售团队,商业化团队有望覆盖中国大部分省市,并支持在研药物的未来商业化。为加强销售及业务开发能力,公司正积极寻找及识别合作或合作关系的机会,包括但不限于引进及向外特许。

除了商业化进程有序推进,中国抗体对外投资合作动作也在逐渐提速。去年7月22日,中国抗体就创新型药物靶点识别与D2M达成长期合作关系而订立研究、开发及商业化协议。根据此次合作,公司有权就根据优先靶点甄选机制得出的D2M靶点识别工作的初始结果而选择的合资格药物靶点进行后续研究、开发及商业化。

通过对上游公司D2M的投资和长期战略合作,中国抗体在创新药物及靶点发现领域的拓展能力有望得到高质量提升。而与D2M深入开展合作,使得公司未来能够不断发现新型靶点,并以其强大的研发实力做基底,持续研发覆盖适应症更广、治疗效果更好的药物。

无论是在研产品管线布局,还是商业化能力,中国抗体毫无疑问走在自身免疫疾病治疗领域的前端。随着公司对疾病机理和靶点的深入理解、扎实的研究和开发质量,中国抗体有望在近年迎来新的突破,而价值投资者坚守终将获得丰厚的长期回报。