德国制造业的“隐形冠军”受到全球关注,中国的“专精特新”制造业主题,恰逢世界百年未有之变局,切合中国产业升级、制造业做大做强趋势,且有政策助力,有望孕育未来中国的“隐形冠军”。本篇报告是我们在此前持续探讨产业升级趋势的系列报告基础上,关于“专精特新”系列报告的首篇。

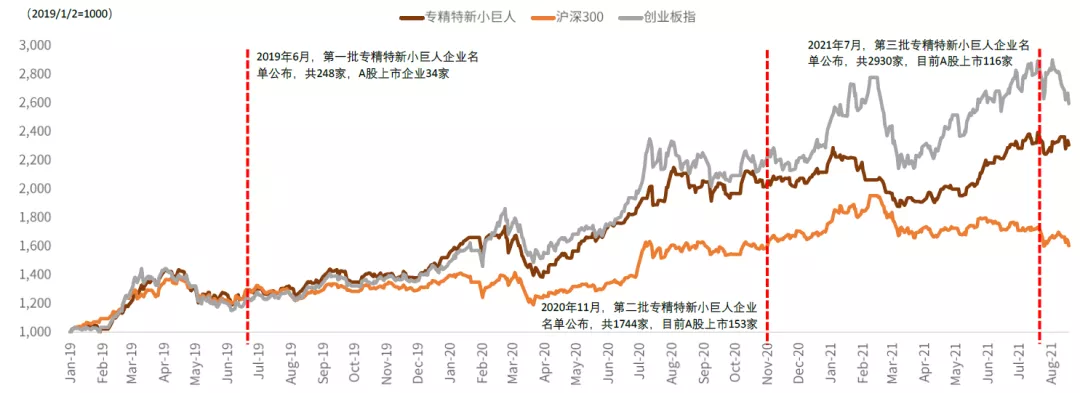

当下中国制造业正在逐步从“三低一弱”的制造业,走向“三高一强”这一产业升级的时代背景,为专精特新中小企业搭建了广阔发展舞台。我们初步梳理约300家在专精特新名单的A股上市公司。这些上市公司大部分来自制造业,分布数量最多的行业是机械(94家)、基础化工(48家)和医药生物(35家)。从收入盈利增速、研发投入、盈利能力等指标看,专精特新类上市公司相比其他非金融类上市企业具备一定的优势。我们根据“专精特新”名单对应上市公司编制市值加权指数,该指数2019年以来大幅跑赢以沪深300为代表的蓝筹指数、仅略跑输成长蓝筹为主导的创业板指。

我们认为时代搭台、政策助力,为中国专精特新类中小企业发展营造了积极的氛围,提高了这些专精特新企业在百年未有之变局中实现技术突破、创新升级、面对全球竞争的成功概率。这是值得包括一、二级市场投资者关注的投资主题。

摘要

时代搭台,政策助力,“专精特新”制造业中小企业乘势起飞。工信部2018年11月发布《关于开展专精特新“小巨人”企业培育工作的通知》至今,共三批接近5000家中小企业被选入“专精特新”企业名单。专,即专业化。精,即精细化。特,即特色化。新,即创新能力强。根据工信部2018年文件,专精特新“小巨人”企业是“专精特新”中小企业中的佼佼者,是“专注于细分市场、创新能力强、市场占有率高、掌握关键核心技术、质量效益优的排头兵企业”。

随着产业升级趋势深入及制造业部分领域取得靓丽表现,“专精特新”的主题也受到越来越多投资者的关注。本篇报告是我们关于“专精特新”系列报告的第一篇,我们初步梳理这一主题并分析名单中已在A股上市的公司,供投资者参考。

大市场助推产业升级趋势,为专精特新的中小企业发展搭建“时代舞台”。德国作为全球技术领先的制造业大国,造就了全球诸多制造业隐形冠军(参见《隐形冠军-未来全球化的先锋》一书)。中国制造业从小到大并力图从弱到强的进程,可以从德国的制造业“隐形冠军”得到诸多启示。从2010年开始我们开始更加密切地关注中国的产业升级趋势(2010年5月《劳动力成本上升推动产业自动化、机械化、智能化》)。

我们认为当下中国最突出的产业趋势之一就是产业升级,即,以内需大市场和规模优势为基础,综合“大市场、大长全的产业链、大基建及人才红利”等四大产业优势,中国制造业正在逐步从“三低一弱”(低附加值、低技术含量、低质量、弱品牌)的制造业,走向“三高一强”(高附加值、高技术含量、高质量、强品牌)(参见2018年12月《全球变局中的中国产业趋势(1)》及2020年5月《产业链在转移出中国吗-全球变局中的中国产业趋势(2)》)。

无论是基于不同行业进出口贸易数据计算的贸易专业化系数时间序列数据,还是在近些年不同制造业领域的发展案例,如手机产业链、通讯设备、新能源、新能源汽车产业链,等等,都能从宏观和微观层面上找到这一趋势的印证。这一大的时代背景,为专精特新中小企业搭建了好的发展舞台,专精特新类企业有望逐步发展成为中国自己的“隐形冠军”。

政策助力。自2012年工信部首次提出“专精特新”概念以来,中央层面有较多政策涉及支持“专精特新”企业发展(图1)。2020年1月23日财政部、工信部联合印发《关于支持“专精特新”中小企业高质量发展的通知》。文件强调通过中央财政资金引导,将培优中小企业与做强产业相结合,加快培育一批专注于细分市场、聚焦主业、创新能力强、成长性好的专精特新“小巨人”企业,推动提升专精特新“小巨人”企业数量和质量,助力实体经济特别是制造业做实做强做优,提升产业链、供应链稳定性和竞争力。

这些政策旨在:支持企业加大创新投入,加快技术成果产业化应用,推进部分重点产业领域“补短板”和“锻长板”;支持与行业龙头企业协同创新、产业链上下游协作配套,支撑产业链补链延链固链、提升产业链供应链稳定性和竞争力;促进数字化、网络化、智能化改造;另外,支持企业加快上市步伐,加强国际合作等等。

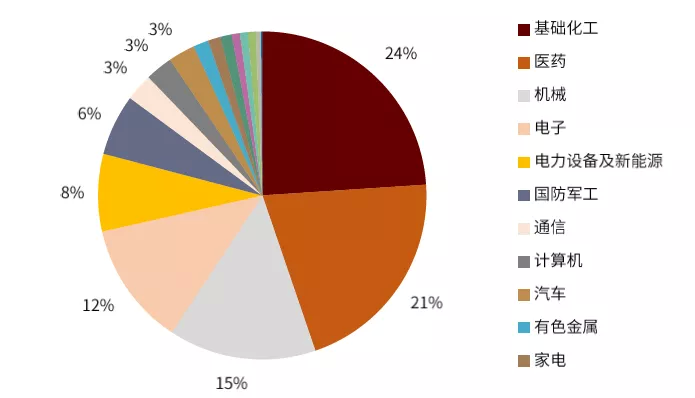

A股上市专精特新企业梳理。根据我们初步统计,在专精特新名单的A股上市公司约300家,8月23日市值合计接近2.96万亿元,这些上市公司大部分来自制造业,分布数量最多的行业是机械(94家)、基础化工(48家)和医药生物(35家),这三个行业的公司市值占所有公司的比重为60%。从收入盈利增速、研发投入、盈利能力等指标看,专精特新类上市公司相比其他非金融类上市企业具备一定的优势。我们根据“专精特新”名单对应上市公司编制市值加权指数,该指数2019年以来大幅跑赢以沪深300为代表的蓝筹指数,涨幅略低于成长蓝筹为主导的创业板指。

我们认为时代搭台、政策助力,为中国专精特新类中小企业发展营造了积极的氛围,提高了这些专精特新企业在百年未有之变局中,实现技术突破、创新升级、面对全球竞争的成功概率。我们列示了中金覆盖的24家A股上市的在专精特新名单中的公司,列示了我们初步梳理的全部303家在专精特新名单中的A股公司。我们也根据收入增速、研发投入、盈利能力等客观指标梳理了专精特新股票,供投资者参考。

正文

扶植“专精特新”是中国近年特色产业政策之一

近日,中共中央政治局会议提出“加快解决‘卡脖子’难题,发展‘专精特新’中小企业[1]。要加大改革攻坚力度,进一步激发市场主体活力。”“专精特新”概念再次受到社会各界的关注。自第十二个五年规划以来,有关部门已出台较多政策文件,力推中小企业向“专精特新”发展,工信部在2019年5月、2020年11月和2021年7月相继公布三批专精特新“小巨人”企业名单。截止目前,工信部专精特新小巨人培育企业接近5000家,其中我们梳理出A股上市企业共303家[2]。

具体来看,专,即专业化;精,即精细化;特,即特色化;新,即创新能力强。“专精特新”是指具有“专业化、精细化、特色化、新颖化”特征的企业,且企业规模需符合国家《中小企业划型标准》的规定,因此一般为中小工业企业。

图表1:专精特新中小企业的政策梳理

资料来源:中国政府网、工信部,中金公司研究部

“专精特新”上市公司的基本特征

“专精特新”公司的基本分布情况:制造业中小企业为主

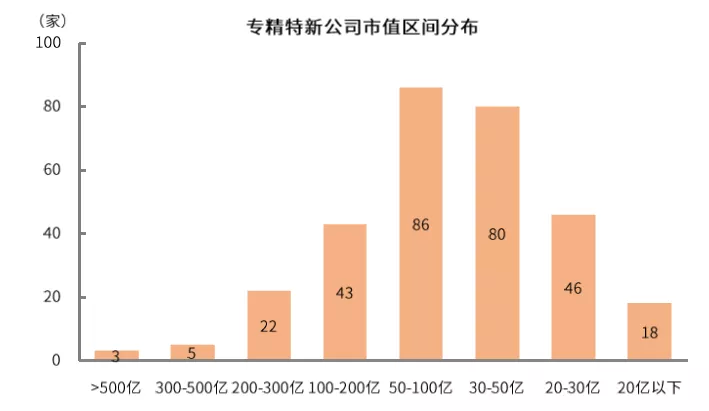

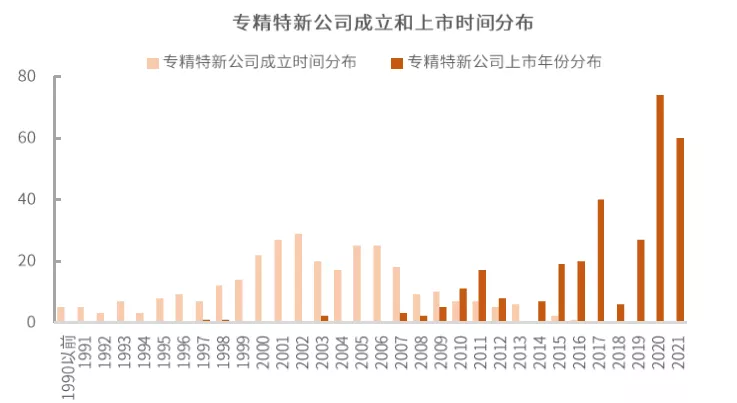

“专精特新”相关上市公司主要集中在制造业的中小企业。从行业分布看,“专精特新”名单中的上市公司分布数量最多的行业是机械(94家)、基础化工(48家)和医药生物(35家),其中这三个行业的公司市值占所有公司的比重为60%。从市值分布看,“专精特新”上市公司中75%的公司市值小于100亿元,其中仅3家公司已成长壮大至500亿元市值以上。从成立和上市年份看,“专精特新”上市公司大多成立于劳动人口红利最好的1998-2007年的十年间,但最终80%的公司是2015年之后上市的,其中2020年以来上市的公司达134家,显示IPO可能对于名单中的优质公司有所倾斜。

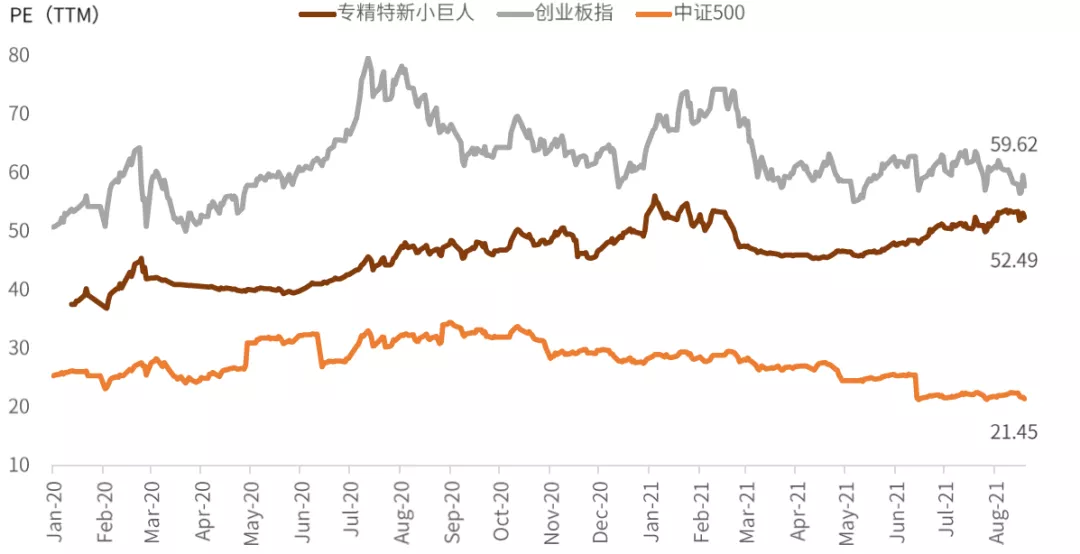

我们根据“专精特新”名单对应上市公司编制市值加权指数,该组合虽然以小市值公司为主,但2019年以来仍大幅跑赢以沪深300为代表的蓝筹指数,而略低于成长蓝筹为主导的创业板指。估值层面上,“专精特新”上市公司2020年以来的滚动市盈率估值明显低于创业板指,相比创业板指成分股具有一定的吸引力,但由于成长性更好,“专精特新”上市公司相比中证500有较为明显的估值溢价。

图表2:专精特新公司分布最多的是机械、基础化工和医药生物

资料来源:万得资讯,中金公司研究部

图表3:专精特新公司的行业市值分布中,基础化工、医药和机械占比超过60%

资料来源:万得资讯,中金公司研究部

图表4:专精特新公司市值小于100亿元的公司占比超过75%

资料来源:万得资讯,中金公司研究部

图表5:专精特新公司成立时间最集中在1998-2007年期间,上市集中在2015年后

资料来源:万得资讯,中金公司研究部

图表6:专精特新指数自2019年以来明显跑赢沪深300,略跑输创业板指

资料来源:Factset,中金公司研究部

图表7:“专精特新”上市公司的估值吸引力好于创业板指成分股

资料来源:万得资讯,Factset,中金公司研究部

“专精特新”上市公司的基本面:整体质量好于A股非金融企业

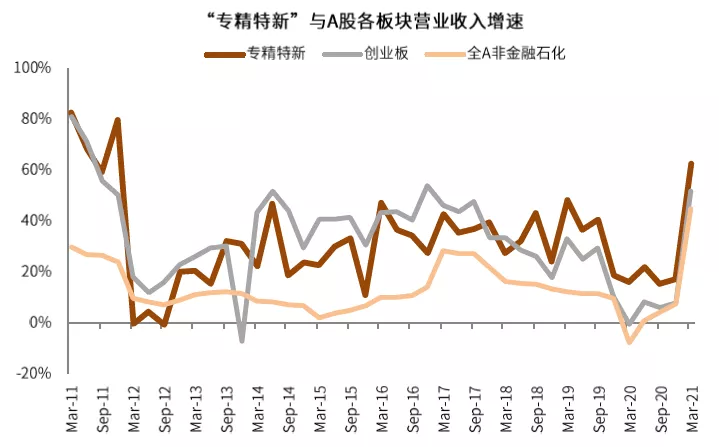

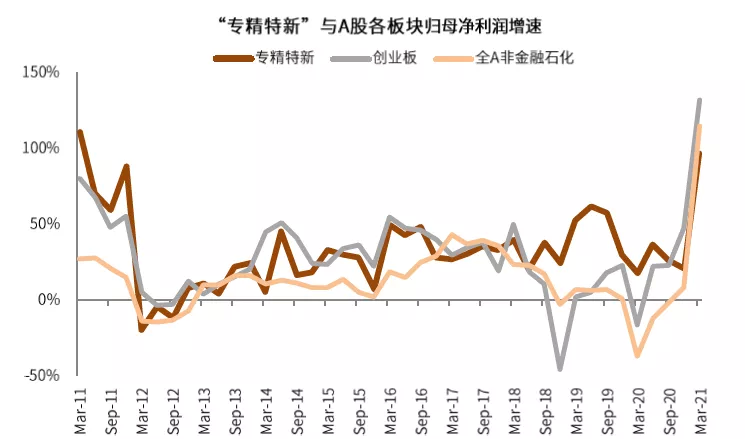

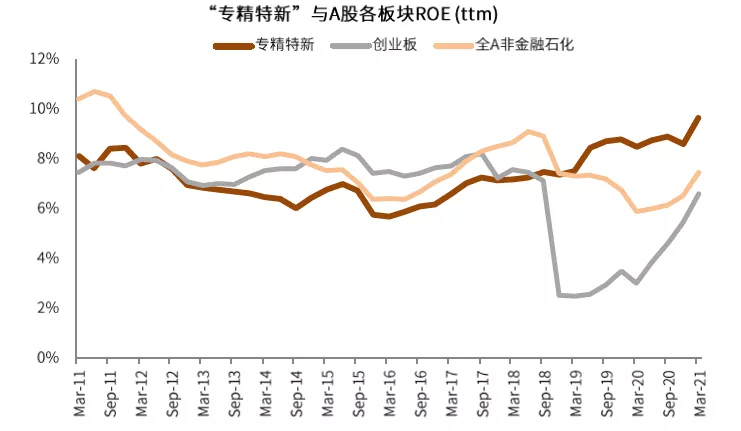

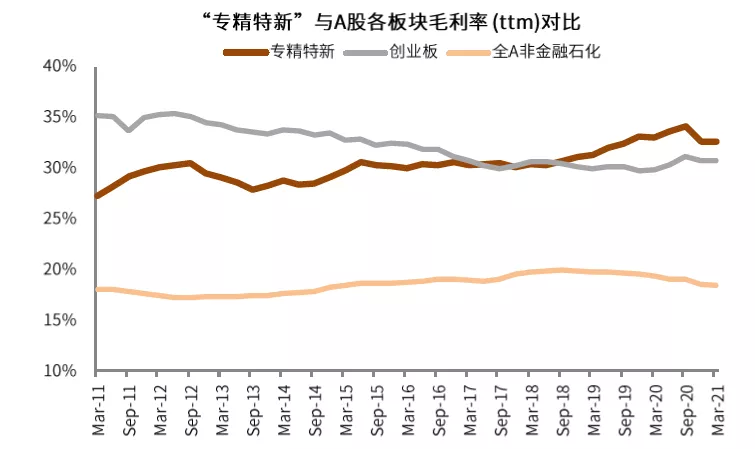

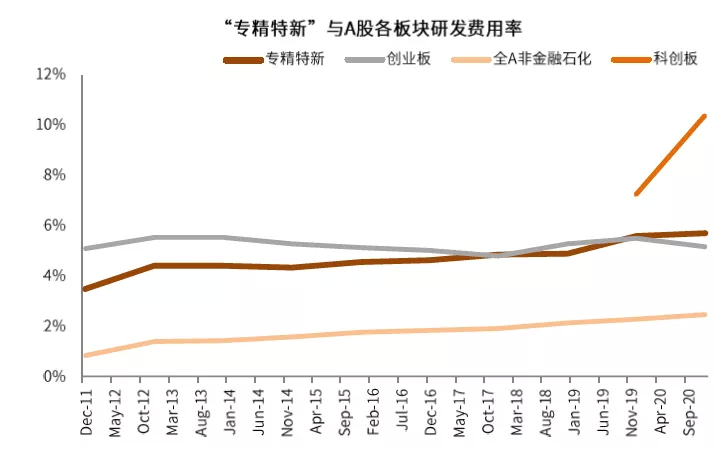

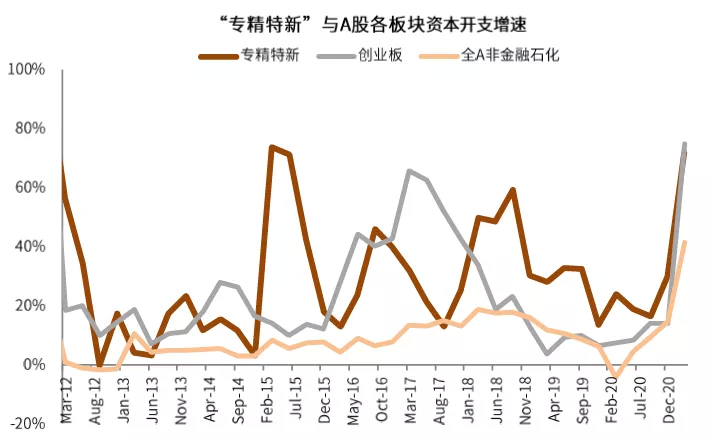

“专精特新”上市公司的基本面整体好于A股其它板块:1)从增长速度角度,“专精特新”公司的整体营收增速中枢高于A股非金融石化公司,并且2018年以来明显高于创业板的营收增速;净利润增速方面,“专精特新”组合10年平均的归母净利润增速约为28%,同样明显高于其它板块。2)盈利能力角度,“专精特新”组合的ROE水平自2015年以来稳步提升,目前约为10%的水平;同时组合的毛利率水平同样稳步提升并超过创业板公司,反映“专精特新”上市公司的整体质量和技术方面的核心竞争力逐渐提升。3)资本投入方面,由于行业属性原因,“专精特新”上市公司的研发投入力度明显低于科创板,但6%的研发费用率仍然高于A股整体;而且“专精特新”公司整体资本开支长期保持较高增速,并且2020年在疫情期间仍维持正增长,反映组合公司整体仍处于高速成长期。

图表8:专精特新公司近3年收入增速远高于A股其它板块

资料来源:万得资讯,中金公司研究部

图表9:专精特新公司的归母公司净利润增速在2020年受疫情冲击小,且2021Q1仍实现高增长

资料来源:万得资讯,中金公司研究部

图表10:专精特新公司盈利能力高于其它板块

资料来源:万得资讯,中金公司研究部

图表11:专精特新高毛利率隐含核心技术竞争力

资料来源:万得资讯,中金公司研究部

图表12:专精特新研发费用率高于创业板但仍明显低于科创板

资料来源:万得资讯,中金公司研究部

图表13:专精特新资本开支增速最近3年明显比A股其它板块强劲

资料来源:万得资讯,中金公司研究部

“专精特新”企业受益中国产业升级背景

中国产业升级趋势,为“专精特新”企业发展搭建“时代舞台”

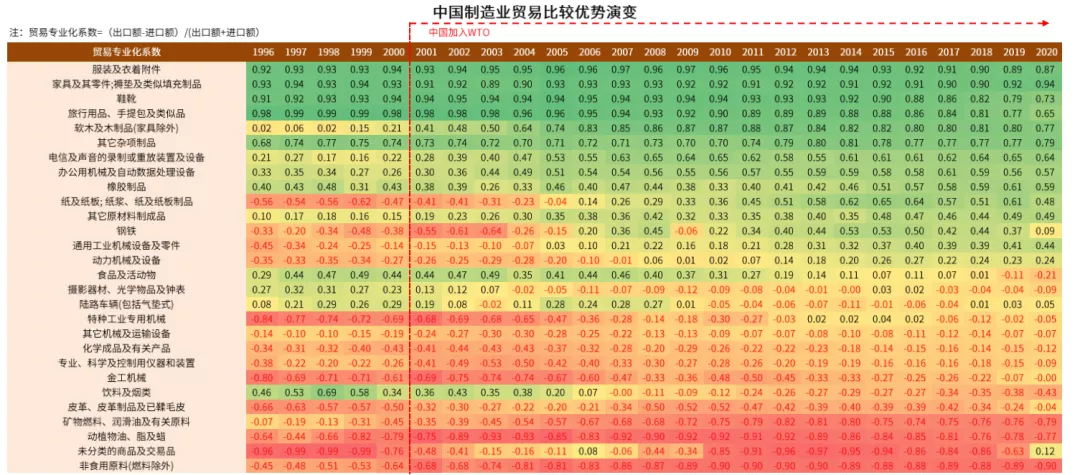

“专精特新”企业的发展正好处于中国产业升级的大背景。我们在2010年开始系统关注产业升级这一话题(2010年5月27日《劳动力成本上升推升产业机械化、自动化、智能化》),认为参照日本等地区的发展历史,中国制造业借助大内需市场和劳动力成本优势可能会逐步走出一条产业升级之路。2010年以来,中国的制造业逐步从相对低附加值、低技术含量、低质量、弱品牌的状态逐步走出产业升级的道路,市场对此也经历了一个从怀疑到相对更明确的认知过程。无论是实体经济中的贸易专业化系数所反映的产业比较优势变迁,还是资本市场呈现的新经济跑赢老经济,产业升级与消费升级的结构性牛市,都是中国产业升级的良好例证。

而产业升级过程中,中小企业发展也是至关重要的环节,不仅因为中小企业占国内GDP比重相对较高,更重要的是许多具备核心竞争力的行业龙头也是从中小企业成长而来,借助优惠政策培育有竞争力的中小企业也是科技创新和产业升级的关键。

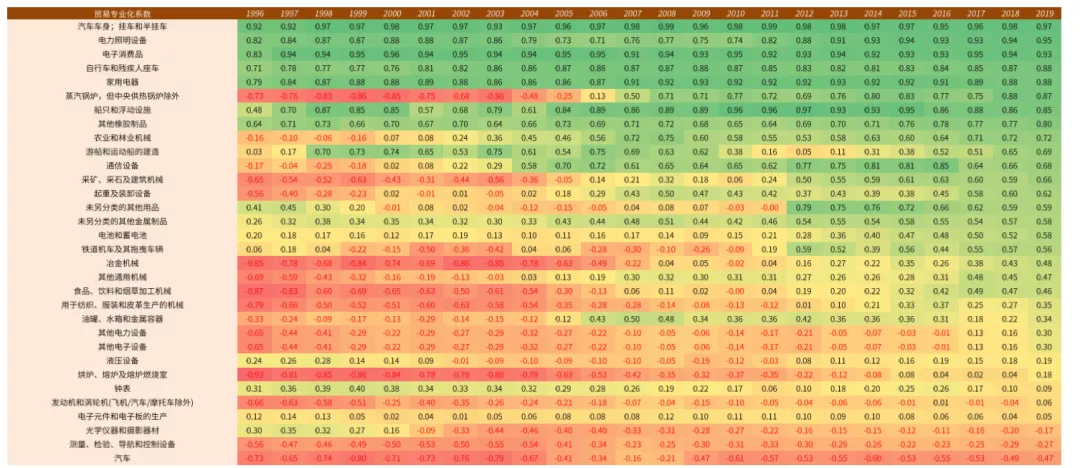

图表14:各贸易子行业贸易专业化系数((出口-进口)/(出口+进口)%)显示的中国产业比较优势变迁

资料来源:万得资讯,中金公司研究部

图表15:贸易专业化系数的时间序列显示中国制造业领域相对高附加值产业的产业升级趋势

资料来源:万得资讯,中金公司研究部

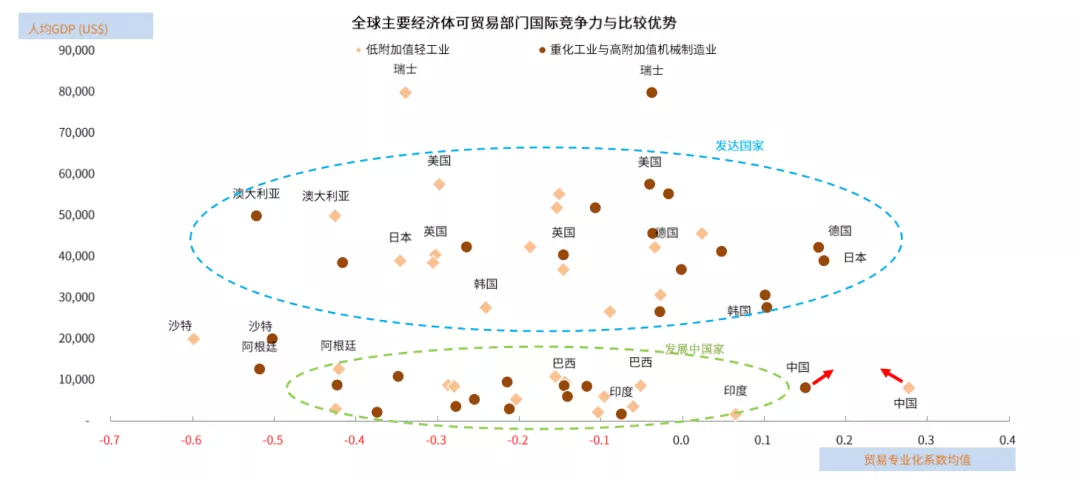

图表16:中国在全球产业链的独特地位:相比发达国家中国高端人才成本低,相比发展中经济体中国技术领先

资料来源:万得资讯,中金公司研究部

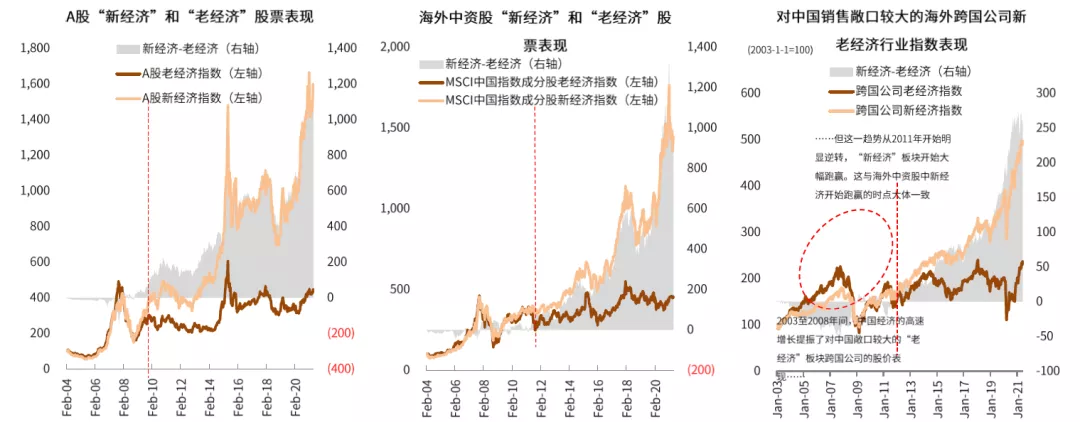

图表17:A股、海外中资股和海外跨国公司均呈现新经济跑赢老经济

资料来源:万得资讯,中金公司研究部

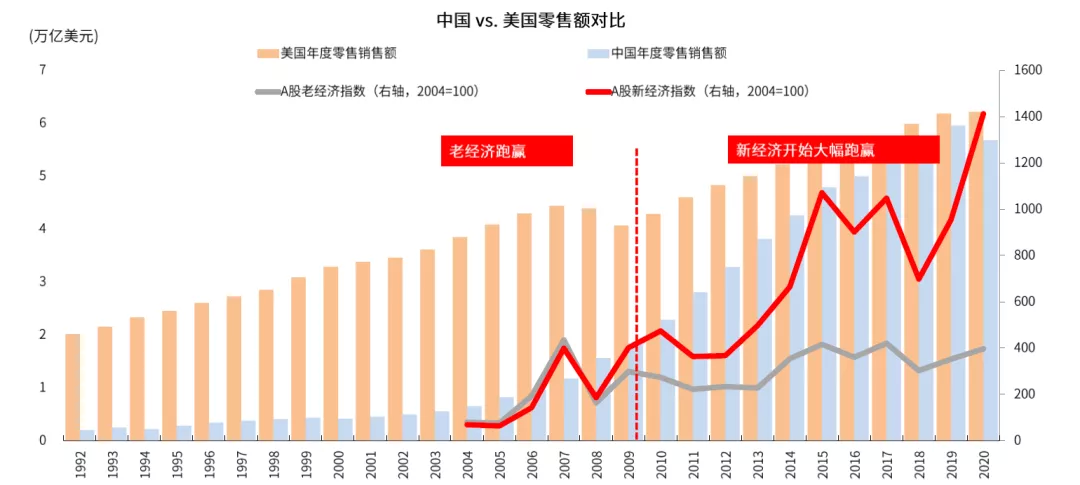

图表18:大时代:从商品的牛市,到产业升级及消费升级的结构性牛市

资料来源:万得资讯,中金公司研究部

中国大市场衍生的四大产业优势

中国产业升级的四大优势同样是“专精特新”中小企业发展的重要基础。中国制造业近40年来在改革开放基础上切合内需发展、从低附加值行业起步逐步实现结构升级,并延伸至中高附加值产业。发展到目前总工业产值占全球约30%,其中约70%满足内需,是基于大市场、全产业链、大基建及人才红利等四大产业优势。这些优势是内生的,其中最根本的是“大市场”并与其他几个优势相辅相成,大部分发达及发展中经济体并不全部具备,使得中国在全球产业链中具备独特地位。

1)单一大市场。中国庞大的市场和需求空间是中国各类产业发展的温床,是各类制造业依托发展第一大优势。中国在大力投资扩产能、打工业基础的阶段,各类与投资相关的原材料、资本品等需求量及占全球的比例达到空前的规模及水平;当中国逐步转型到内需与消费驱动的阶段,中国的消费市场也在逐步成为全球最大的单一消费市场,并且可能是人类史无前例的大市场。

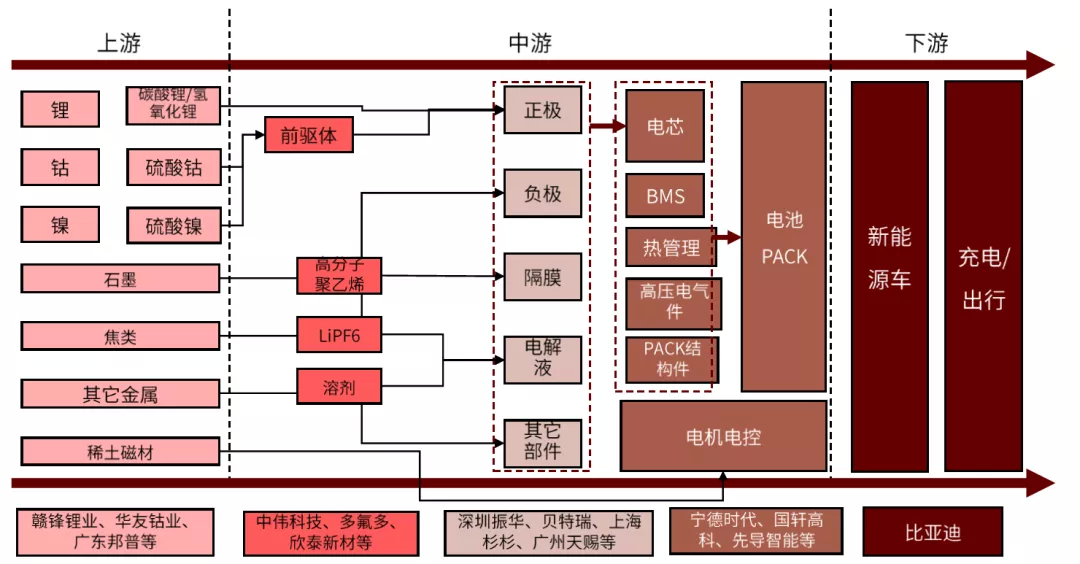

2)大、长、全的产业链。中国上下游较为完备的产业链和产业集群优势也是吸引包括跨国公司及本土企业的一大优势。其他相对小的经济体如新兴经济体及部分总规模不大的发达经济体并不具备这一优势。以新能源汽车产业链为例,整机厂商的一级供应商在中国都可以找到;动力电池更是如此,从上游的材料、到中游电机电控等部件、以及下游需求,基本实现全产业链覆盖。在一个国家和地区能够实现一个产业从上游到下游全产业链的覆盖将缩小企业的采购和物流成本,也将缩短对需求及技术变化的响应时间,而这种全产业链的覆盖是以大市场需求为基础的,这种优势较多新兴经济体及规模偏小的发达经济体并不具备。

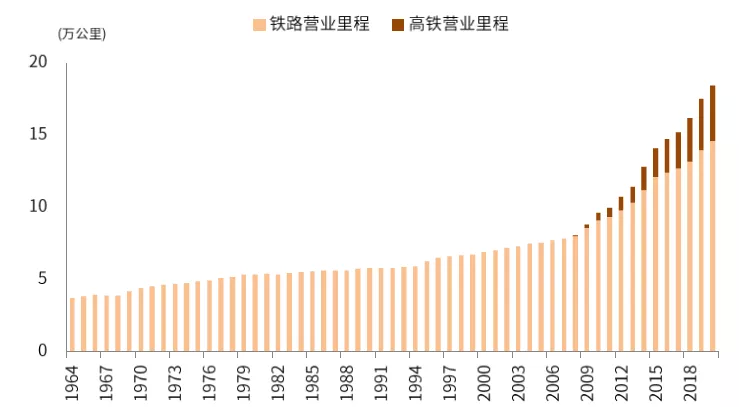

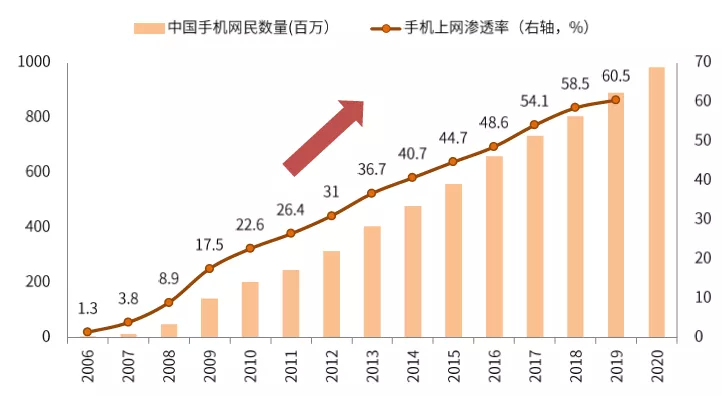

3)大基建。大市场支持大规模的基础设施建设,进而支持生产效率、降低成本。中国在软硬件基础设施方面形成的两个“超级网络”有助于提升企业整体的运行效率:硬件方面,中国包括高铁在内的基础设施优势仍在不断提升。截止2020年底,高铁运营里程已经超过3.8万公里,约占到全球高铁网的七成。软件方面,中国移动互联网的网民规模已高达9.83亿人。2019年11月,中国正式启动5G商用后,2020年5G网络已覆盖所有地级市, 2020年底5G用户数已达1.6亿,约占全球90%。上述两个“超级网络”也使得中国在物流效率和线上渠道等方面具有其他市场不具备的优势,不仅帮助降低企业人流、物流成本,提高效率,而且也会配合衍生新的商业模式,使得中国在一些新商业模式上的探索领先全球。

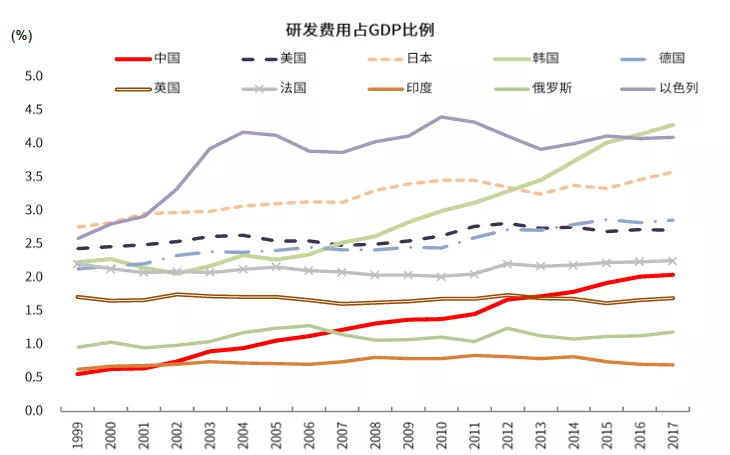

4)人才红利。尽管人口老龄化和劳动力成本的增加使得中国在部分劳动密集型的低端产业上的竞争优势有所下降,但中国的人才储备和持续增长的研发投入正在使其从传统的“人口红利”转向“工程师红利”。人才储备上,2019年全国普通高校本科毕业人数约为874万人,研究生毕业人数73万人。中国每年在美国留学的人数达到37万人,各类出国留学人员累计可能已突破600万人。研发投入上, 2018年以购买力平价计算的中国科研投入以5543亿美元排在第二,占比26.3%。数量绝对领先的高质量工程师群体及高学历毕业生群体,使得中国“高知识含量的劳动力”继续具备成本优势,降低了中国的研发成本,提高了研发效率,也为中国制造业进一步升级、走向高附加值制造业奠定基础。

图表19:中国有望逐步取代美国成为全球最大单一消费市场

资料来源:万得资讯,中金公司研究部

图表20:大长全的产业链:以电动车动力电池产业链为例:动力电池基本能够在中国实现全产业链采购和生产

资料来源:中金公司研究部

图表21:大基建:中国高铁里程近年不断提升

资料来源:万得资讯,中金公司研究部

图表22:大基建:移动互联网渗透率不断提升

资料来源:万得资讯,中金公司研究部

图表23:大基建:中国大陆和香港地区的物流绩效指数远高于其他依赖制造业出口的国家和地区

资料来源:World Bank Data,中金公司研究部(注:分数越高代表绩效越好)

图表24:中国对科研领域投入力度持续加大

资料来源:万得资讯,中金公司研究部

本文编选自“中金点睛”,智通财经编辑:玉景。