8月17日,中国建筑国际(03311)披露了截至今年6月底止中期业绩,实现新签合约为705.3亿港元,同比增长40.4%;营业收入为363.71亿港元,同比增长29.9%;毛利润为60.13亿港元,同比增长18.6%;实现股东净利为35亿港元,同比增长20.8%。整体来看,核心财务的高双位数增长略好于市场的预期。

除此之外更令人欣喜的是,上半年中国建筑国际经营性现金流净流出9.7亿港元,相比去年同期高达50.3亿港元的净流出,大幅收窄。

或受中期业绩信息提振,8月18日中国建筑国际股价录得高达6.79%的涨幅,自2021年以来,该公司股价已经累计上涨近40%。

盈利规模和盈利质量的同步较大幅度改善,其背后是公司向“长改短”、“科技赋能”的转型升级,是公司悄然发生的“质变”,而2021年中期经营业绩,仅仅是公司转型升级,带动财务好转的序幕而已。

下面我们来看看,中国建筑国际正在进行的转型升级,为什么能够带来财务数据的持续好转?

先从公司今年中期的订单变化说起。上半年中国建筑国际新签订单同比增长40%至705.3亿港元,其中内地、香港、澳门新签订单分别同比增长69%、28%、-1%,不难看出上半年中国内地业务仍然是该公司订单收入增长的主要助推力。

内地订单放量增长也在收入端有所体现:2021年上半年,该公司来自内地、香港、澳门及中国建筑兴业(指海外市场)的收入分别为208.0亿港元、104.7亿港元、29.3亿港元、21.7亿港元、分别同比增长48.3%、1.7%、50.3%、24.7%。

内地订单放量则主要缘于短周期业务快速增长,据悉其GTR等短周期投资项目今年上半年占比达87%,较去年同期进一步提升。短周期投资项目对其经营现金流会产生什么影响?

这里有必要回顾下近年来公司在内地业务模式上的变化。

据悉,中国建筑国际自2015年起顺应行业趋势大规模承接PPP项目,但2017年起由于内地PPP项目监管与融资收紧,PPP项目落地放缓,叠加项目周期长,导致资产周转明显放慢,进而带动ROE持续下行。在此背景下,该公司于2019年大刀阔斧式向政府保障房定向回购等新类项目拓展,业务结构调整取得明显成效。

GTR,即Government Targeted Repurchase(政府定向回购模式)。相对公司以往PPP项目而言,政府定向回购项目的回款周期明显要短。一般来说,PPP项目的回款周期在10年以上,而政府定向回购项目,一般在3-4年左右。中国建筑国际在2019年业绩推介材料中披露了某一GTR项目的回款模型,如下所示。从中可以看出,GTR项目在项目回款周期上具有明显的优势。

因此,对中国建筑国际来说,GTR项目占比的提升,是其现金流改善的重要法宝。

据财报数据显示,受益内地业务转型成功,中国建筑国际投资业务持续向“周期更短、周转更快”迈进,经营性现金流得到改善,上半年经营性现金净流出9.71亿港元,较去年同期50.3亿港元有着显著改善。与此同时,手中握的现金也更为充裕,期内在手现金为203.2亿港元。

良好的现金流是分红的重要保障。在上述现金流水平的助力下,该公司也保持较为稳健的派息比率——上半年,该公司每股盈利同比提升21%指69.4港仙,每股派息同比增长18%至20港仙,派息比率维持在30%附近。

GTR短周期项目对长周期项目的替代,改善了公司的现金流,随着GTR项目逐步实施贡献收入,有理由相信该公司OCF有望在未来1-2年实现转正。推升ROE水平是GTR项目提升的另一重要体现,项目周转加快是重要原因。

如果说GTR对中国建筑国际的积极改变,是业务模式层面,那么“科技赋能”对公司的改变,是“内核”层级,影响更为深远。

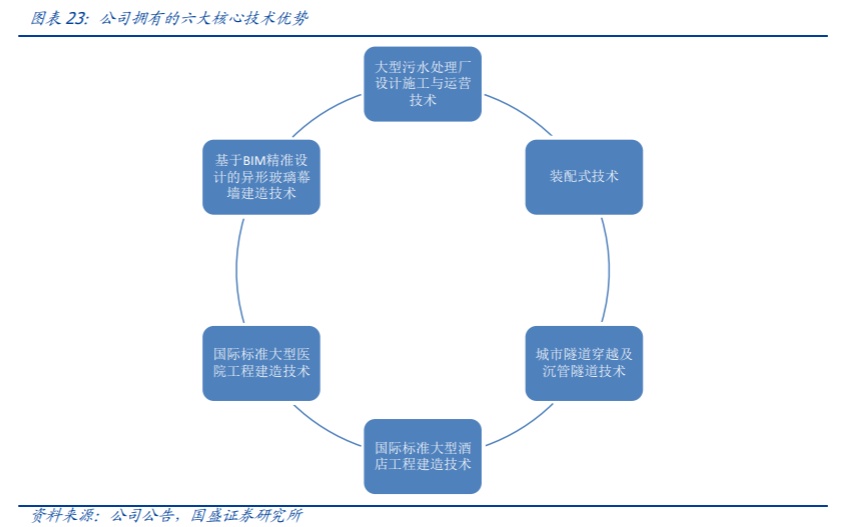

2020年中国建筑国际提出新战略,即通过“技术+投资+承建” 新引擎,依靠科技驱动工程高质量发展。事实上,这一新战略背后,是该公司对科技赋能促进集团发展的决心,据悉该公司在科技优势已积累多年,目前除了装配式技术外,还拥有大型污水处理厂设计施工与运营技术、城市隧道穿越及沉管隧道技术、国际标准大型医院工程建造技术、基于BIM精准设计的异形玻璃幕墙建造技术等六大核心技术。

这些技术优势对获得优质项目、提高盈利能力、节约资金成本、加快周转等方面均有很重要的作用,根本原因在于,以六大核心技术为代表的“科技”,不断强化中国建筑国际的“内核”竞争力。有科技力量的加持,我们有理由相信,中国建筑国际未来在数十万亿元的工程行业中,有望继续维持高速稳健发展之势。

据智通财经APP了解,中国建筑国际主要从事基建投资与建筑工程业务,且主要依托全资子公司海龙科技的装配式建筑技术来拓展集团主营业务,当前该公司逾50%的项目运用海龙MiC等技术。今年上半年,海龙科技MiC(模块化集成建筑)技术再获突破——12天火速落成7层高永久建筑,也进一步为该公司业绩高速增长添下重要一笔。

得益于科技赋能,海龙科技上半年又实现了高质量增长:据相关数据显示,2021上半年,海龙科技营业额同比增长50.6%至13.4亿港元,外销毛利率维持40%以上。与此同时,也凭借“科技的力量”,为集团发展提供了新的强大动力,上半年海龙科技直接撬动集团超过百亿的新签合约额。

基于上可知,在该公司内地转型高周转成效显现以及模块化集成建筑获得新突破等多重因素助力之下,中国建筑国际上半年交出了一份较为亮眼的“成绩单”。而上述业绩靓丽表现的背后,是公司在对传统行业、传统模式的不断探索中砥砺前行,逐步深化转型升级,是“长改短”对业务模式的优化,是“科技赋能”对“内核”竞争力的升级。

也正是这种悄然发生的“质变”,让中国建筑国际的“成长”更加持续、更加健康。也正是这种更加持续、更加健康的成长,公司未来估值中枢不断抬升,有了坚实的基础。

这一点,也可以从大行的研报窥出究竟。财报发布后,瑞信、中金、中信等券商机构皆发出了看好建议。其中,瑞信发布研究报告指,维持中国建筑国际“跑赢大市”评级,将2021-23年每股盈利预测上调3%至4%,基于今年每股盈利预测约6倍,目标价由8.09港元上调至8.3港元。

对照中国建筑国际目前不到6港元的股价来看,这也将意味着其股价还有近40%的上涨空间。

而中国建筑国际股价能否收获上述大幅的上涨空间?一切有待时间证明。