近几个月来,资本市场的波动明显加剧,前期热门板块渐次熄火,市场恐慌情绪不断升温。在当前的市场环境下,投资者拥抱经营稳健、业绩成长、分红慷慨的避险标的无疑是一种更为稳妥的投资策略,稳健的物业股成为了资本市场的“宠儿”。

8月19日晚间,立足南京放眼全国的物管企业银城生活服务(01922)再度交出了一份超预期的成绩单。多组亮眼的运营及财务数据,无疑为银城生活服务持续攀升的成长曲线添上了新的坐标点。

中绩高速扩张,彰显稳健底色

近年以来,银城生活服务继续夯实主业发展根基,开启新一轮价值增长,业绩高增长势头也在2021年延续。

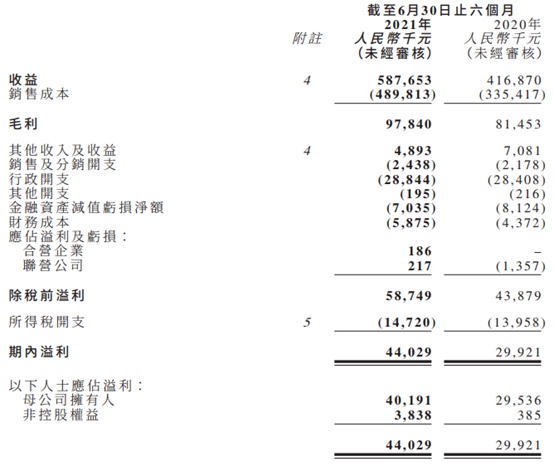

根据银城生活服务发布的中期业绩公告,公司在2021上半年内实现收益5.88亿元(人民币,下同),同比增长41%;毛利为约9784万元,较去年同期增加约20.1%;股东应占溢利4019.1万元,同比增长36.1%;每股基本盈利0.15元。

值得注意的是,期内公司录得净利润率为约7.5%,较2020年同期的约7.2%增加0.3个百分点。针对于净利润率提升,公司将其主要归因于致力实施有效的成本控制措施及出现规模效应逐渐形成,及集团在合营企业及联营公司的投资开始见成效并产生溢利。

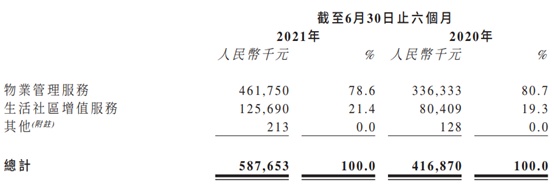

智通财经APP了解到,银城生活服务主要提供两类物业管理服务,即物业管理服务、社区增值服务。其中,物业管理服务涵盖向住宅社区及非住宅物业提供管理服务;而业主增值服务则是指通过生活社区便利服务、共用区域增值服务、健身服务等来获得多元化收益。

收入结构上来看,公司各项业务整体表现出齐头并进态势,在来自客户合约的收益中,主营业务物业管理服务依然保持着良好的增长势头,2021上半年实现约4.62亿元,较去年同期增长37.3%,社区增值服务同样发展迅猛,由上年同期的8040.9万元突破亿元大关,实现近1.3亿元的营收,增速高达56.3%。

当下,物管行业当前仍处快速发展阶段,为把握行业“量升、利增、扩容”发展机遇,各物企规模诉求持续增强,第三方拓展重要性逐步提升。从规模扩张层面上来看,而银城生活服务一如既往地坚守立足南京积极外拓的发展策略,不仅实现了区域上的外拓,更巩固了在行业内第三方拓展的领先地位,不断降低对母公司依赖度,业务结构趋于优化,这也是公司上半年能够高速成长的重要原因。

就经营层面而言,上半年内,集团物业管理服务的合约建筑面积约为5090万平方米,较去年同期约3730万平方米增加约36.5%。此外,集团物业管理服务的在管建筑面积约为4900万平方米,较上年同期的约3370万平方米增加约45.4%。

2021年,银城生活服务的步履未停,进驻淮海,获取了徐州多个项目,首进山东,在首六个月内新增在管面积986万平方米中,其中就有92%来自于第三方。以在管面积按不同类型划分,由独立第三方与银城国际开发的分别占比84.2%与15.8%,可见其独立拓展业务的能力持续领跑,外拓比率远高于行业平均水平。

在规模扩张的同时,银城生活服务的运营质量不仅未曾下降,反而有所上升。数据显示,2021上半年内,银城生活服务的住宅续约率达到了100%,非住宅项目续约率达到90%。上半年项目净增数267个,其中191个是直接委聘,61个通过招标取得,这亦在一定程度上反映公司在区域上的品牌效应而带动的外拓能力,未来成长具备较高确定性。

此外,银城生活服务作为江苏省领先的物管企业,受到了许多当地非住宅客户的信赖,在非住宅领域创立了良好口碑,承接了较多知名项目,例如江苏银行总部、南京明城墙、南京奥体中心、江苏省总工会等。近年以来,公司在非住宅领域的拓展颇见成效,拥有11种产品条线。上半年内,来自非住宅物业收入增速高达41.3%。非住宅的增长潜力,相信将有助于公司未来毛利率和盈利水平的提升。

政策支持,增值服务力拓成长边界

值得关注的是,疫情之下,物业管理企业充分体现了其在防疫与社会管理方面的重要价值,社会关注度显著提升。2021年3月13日,新华社发布了“十四五”规划和2035年远景目标纲要全文,相比过去的五年规划,“十四五”规划首次提到物业管理——“提高物业服务覆盖率、服务质量和标准化水平”。

这同步意味着,物业管理行业对于国家的战略重要性有所提升,物业管理行业面临的政策环境将持续改善。考虑中国政策由上而下的传导机制,“十四五”前半期有望见到中央及地方利好政策密集出台,政策催化剂充足。

8月13日,上海发布《上海市住房发展“十四五”规划》,其中提到加强智慧物业管理服务能力建设、物业管理融入基层社会治理体系,推动住宅小区全面纳入街镇城市网格化平台闭环管理、深化完善物业服务市场机制,建立“质价相符”的物业服务市场调节机制。7月30日,杭州修订《杭州市物业管理条例》,明确要公开物管信息、运用数字赋能、创设管理制度、规范资金使用,并把物业管理纳入基层治理体系。

从政策导向上来看,物业管理渗透率有望进一步提升,老旧小区逐渐被纳入管理;物业费定价趋于更市场化,涨价空间有望进一步被打开。此外,对增值服务的支持政策有望发力。在“十四五”期间,行业集中度将进一步提升,迎来高速高质量发展期。

而这,将在两个维度构成对银城生活服务的重大积极影响。

其一,多年以来,银城生活服务之于同业的竞争优势,在于公司具备丰富的二手盘物业入驻经验。而政策鼓励老旧小区或者二手盘被纳入管理,市场的扩容不断利好于公司在二手盘上的竞标。对于原本没有业委会和物管的小区,将会释放出大量市场需求,更利于二手盘运营经验丰富的银城生活服务获取更多优质项目。

由此,常年累积的良好口碑和优质服务能够让公司凭借强大的二手盘运营能力,在全国范围内快速复制成功模式,从而实现规模化快速增长。政策支持物业价格放开,有利于实现新盘优质优价,也有利于推动满意度高的老盘适度提价,使得未来公司的盈利空间得到保障。

其二,从中期财报中我们也能够看到,社区增值服务收入的显著增长,已经开辟了银城生活服务业绩的第二增长曲线。

智通财经APP观测到,近年以来,得益于公司整体在管面积项目规模的扩大,使得其增值服务能进入更多小区,为客户提供服务,而社区增值服务已经在公司住宅项目中实现100%的覆盖率。

增值服务方面,除了早起布局的家政、快递柜及银城体育等以外,公司于20年新增的外卖旗手的换电业务、公司食堂团膳、家庭软装等业务均已开始步入收成期。团膳和家装在上半年已贡献收入近1,600万元,而换电业务已安装换电站270个,预期21年换电业务服务规模将显著扩大。上半年公司也进军了居家养老领域,目前已在27个小区为近6,000位长者提供居家养老服务。

专业服务方面,公司前瞻布局,目前已建立了全面的服务资质与较强的外拓能力。目前公司旗下有京电科技、先禾园林、灿泽工程、京安保安四家专业服务公司,不但面向银城的业主,也为几十家非银城客户提供专业服务。因此,公司的社区增值、专业服务布局具备前瞻性,有潜力在中长期为公司打开新的利润增长空间。

总体而言,公司业绩多年来持续增长,盈利水平不断提升,股东回报率较高,派息稳定,多业务协同打造高速成长曲线,中期业绩兑现,相信全年业绩仍能保持高增长预期,其内在价值在未来能得到长远释放。