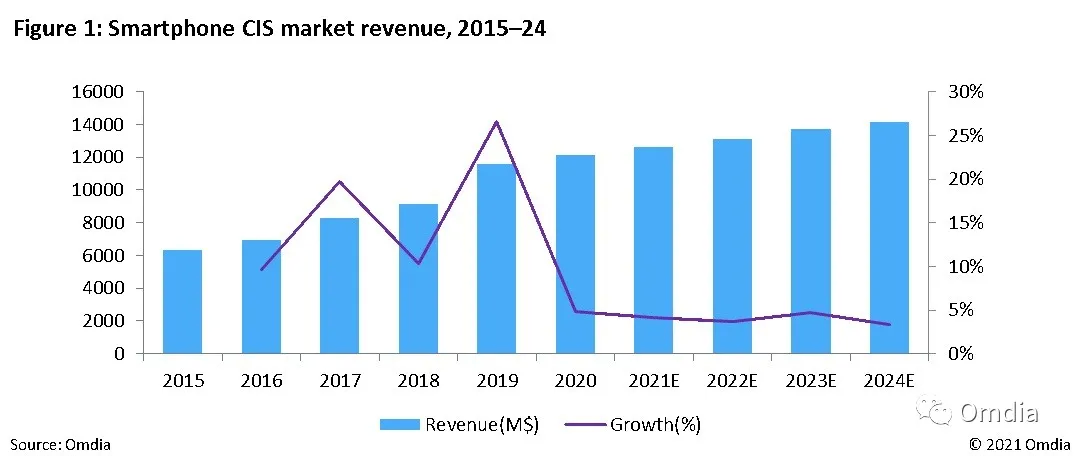

智通财经APP获悉,据Omdia数据显示,现阶段,智能手机的影像能力依旧是各大手机厂商比拼的重点。作为手机影像系统的核心元件,CIS市场经历了近十年的高速增长。Omdia预测,2021年全球手机CIS的销售额将达到12.6亿美元,较2015年的6.3亿美元翻了一番。随着智能手机市场的日趋饱和,未来手机CIS的市场增速逐渐放缓。预计2022,2023,2024年,手机CIS市场的增长率分别降至3.6%、4.7%和3.4%。

尽管如此,CIS芯片像素和尺寸的升级仍然是行业的发展趋势。在头部手机厂商的推动下,CIS 的分辨率不断提高,像素尺寸不断缩小,画幅尺寸不断扩大。多像素合一、快速对焦、叠加高动态范围HDR等技术,将持续推升手机CIS芯片的ASP。

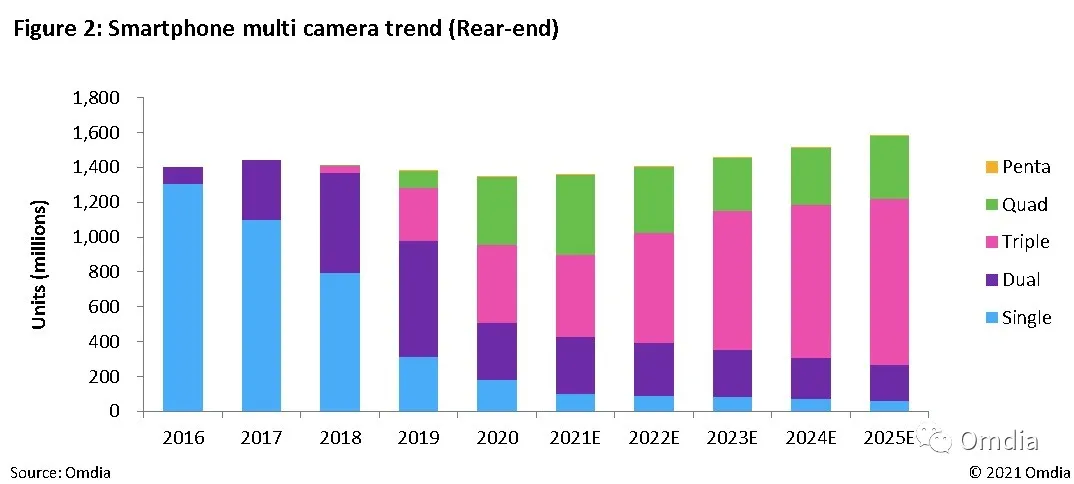

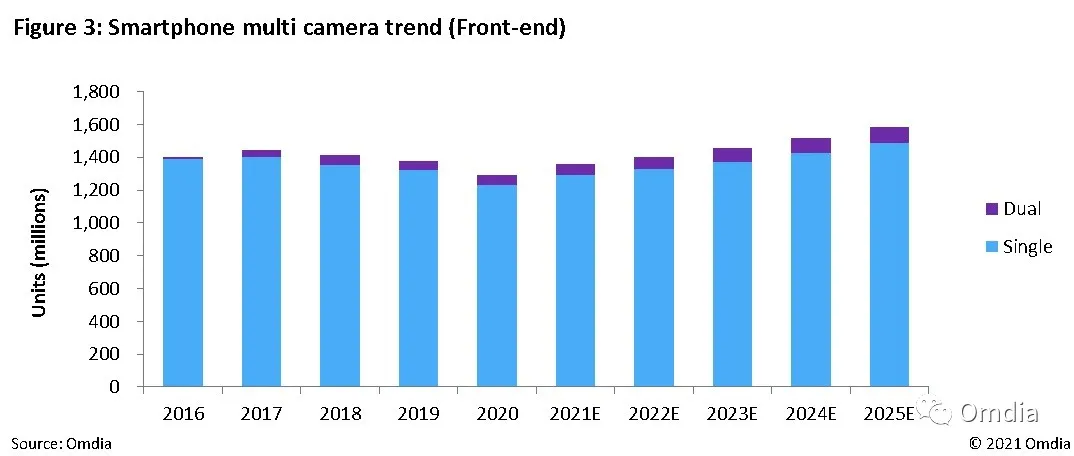

未来智能手机多摄的趋势将继续延续。但由于摄像头数量增加对拍照效果提升的边际效应递减,加之5G带来的手机成本上升,手机厂商放缓了对摄像头的升级。从近期发布的一些主流机型不难看出,传感器规格升级和影像技术创新代替了摄像头的数量堆叠。据Omdia预测,手机后摄中三摄像头的占比后续将持续走高,2020年后置三摄手机占全部手机出货量的30%,2021年预计会超过35%,到2025年三摄占比将超过60%。四摄手机由于其复杂的模组结构及高昂的成本,会保持在一个相对稳定的市场份额。手机前置摄像头还是单摄为主,双摄的占比仅为4%。随着短视频拍摄需求的日益增长,越来越多的手机支持4K高清拍摄,前置摄像头对高像素和防抖的要求愈发显著。

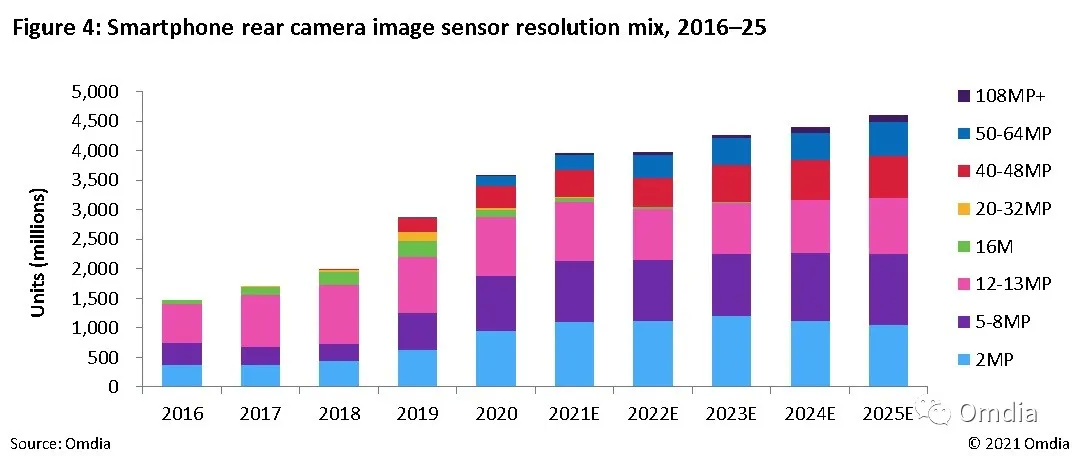

从手机后摄来看,48~64MP的需求将大幅度提升。高像素CIS不断下沉至中等价位手机,48MP、64MP甚至是108MP像素的传感器越来越多地出现在2000+价位的手机。另外,双主摄、多主摄的设计在旗舰机型中兴起,超广角、长焦镜头采用媲美主摄的高像素传感器以改善画质。Omdia预计,2021年40MP及以上分辨率在后置摄像头中的市场占有率接近20%,2025年这一比例可望超过30%。12~13MP后摄仍然占据较大的市场份额,原因是苹果手机以及一些安卓中端机型的后摄选型仍为12MP。从去年延续至今的新冠疫情削弱了终端消费者的购买力,导致中低阶机型出货预期增加,预计2021年12~13MP分辨率占据约26%的后摄市场,而2025年该比例将降至20%左右。20~32MP的产品由于其定位不清晰且价格不具优势,出货量逐步减少,现已退出主流手机品牌选型。现阶段手机景深和微距摄像头基本采用2~5MP分辨率,8MP在超广角及长焦镜头中仍占有一席之地,因此低像素CIS在手机后摄中仍将维持一定的比例。

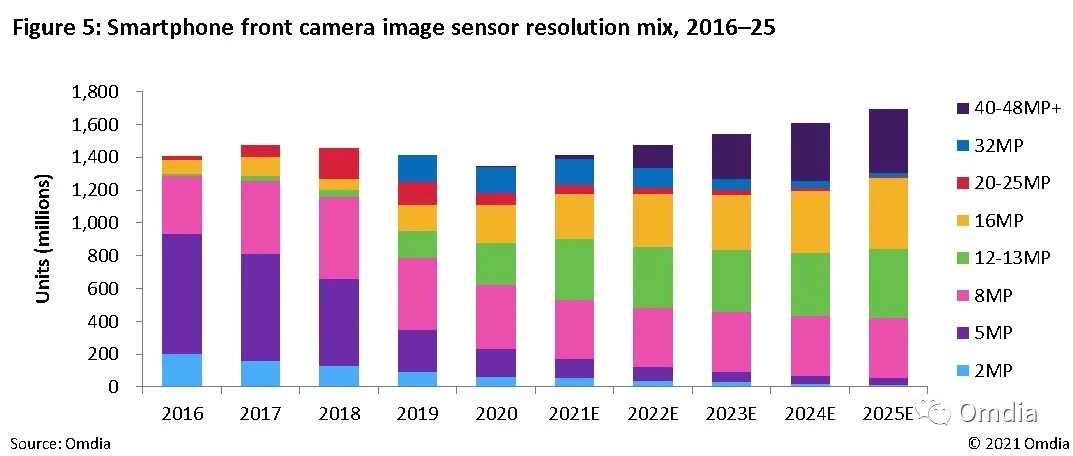

从手机前摄来看,5MP到8MP的占比下降明显,从2016年的78%降至2021年的33%,预计2025年降至约24%。得益于苹果iPhone 11的发布,12-13MP像素的需求在2019年激增。2021年12-13MP在前摄中的占比达26%。自2019年起,16MP在安卓阵营机型中逐渐放量,2021年占比将接近20%,随后略有增长并维持在25%左右。32MP、48MP在高端机型前置摄像头的需求将持续走高。与此同时,除了部分3D人脸识别摄像头,2MP分辨率会逐渐退出前摄市场。

Omdia认为,目前智能手机实现差异化很大程度上取决于手机的光学性能。除了升级传感器芯片的规格,超高帧率、高动态范围HDR、full PDAF、防抖以及类光学变焦等功能也是各厂商关注的焦点。主摄像头镜头方案从5P、6P向7P、8P演进。潜望式镜头、自由曲面广角、连续变焦镜头、可变光圈镜头等应用不断拓宽摄像头模组厂的技术边界。手机相机的竞争已变成相机供应链实力的竞争。Omdia的《CMOS图像传感器市场追踪报告》详细整理了CIS在手机、汽车以及安防等应用领域的市场数据和供应链信息,并对未来CIS各应用市场的发展趋势做出深入分析。获取详细的报告内容请联系Omdia分析师进行咨询。