报告摘要

一、事项

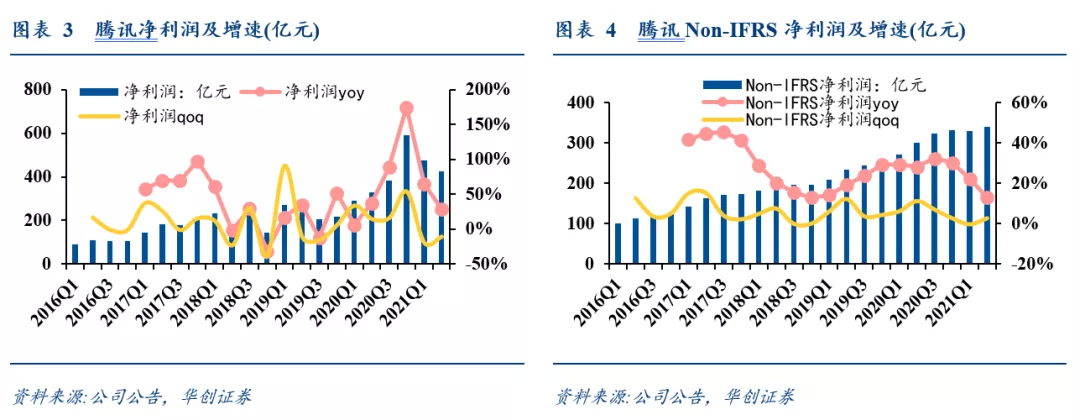

腾讯控股(00700)2021Q2营收为1382.26亿元,yoy+20%,qoq+2%;其中游戏营收达到430亿元,yoy+12%,qoq-1%;毛利润627.45亿元,yoy+18%,环比稳定。归母净利润为人民币425.87亿元,yoy+29%,qoq-11%。Non-Ifrs下归母净利润为人民币340.39亿元,yoy+13%,qoq+3%。且本季度递延收入总计达1028亿元,为公司未来业绩平稳释放提供较大支撑。

二、评论

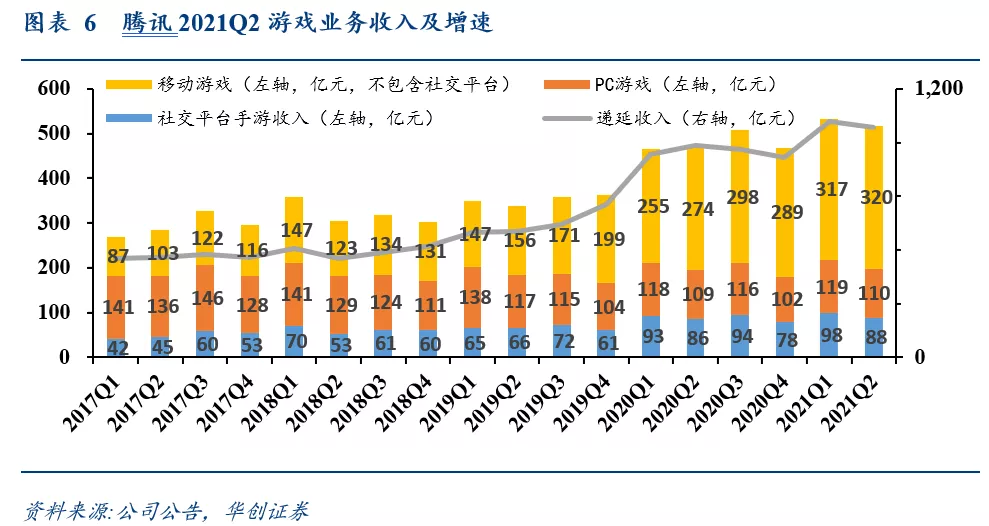

游戏业务稳步增长,未成年人流水占比极低。2021Q2游戏业务同比增长12%至430亿元(环比下滑1.38%),手游收入(包含社交平台收入)和端游收入分别为408亿元(yoy+13%)和110亿元(yoy+1%),其中移动游戏收入(不含社交平台收入)为320亿元(yoy+16.84%)。主要受《王者荣耀》、《PUBG Mobile》、《部落冲突》、《天涯明月刀手游》拉动,部分被《和平精英》的收入减少所抵消。本季度同时推出《白夜极光》与《光与夜之恋》等独特自研游戏,并储备了预约注册人数超3000万的SOC游戏《黎明觉醒》。截至2021Q2,16岁以下玩家对腾讯中国游戏流水占比为2.6%,其中12岁以下玩家的流水占比为0.3%,占比极低。预计后续公司将积极满足监管需求,继续针对未成年人保护做出更多努力,但实际对流水影响较少。

微信用户规模稳定,数字内容付费用户增长。2021Q2微信及WeChat 合并MAU达到12.51亿(yoy+3.8%),QQ 移动终端MAU 5.91亿(yoy-8.8%),依托于微信建立的生态蓬勃发展,通过小程序产生的交易额同比增长超过一倍,依托视频号建立更多服务。本季度腾讯的收费增值服务付费会员数同比增长13%至2.29亿,其中视频付费会员数同比增长9%至1.25亿,音乐付费会员数同比增长41%至6600万,用户付费意愿在内容的拉动下有所增强。

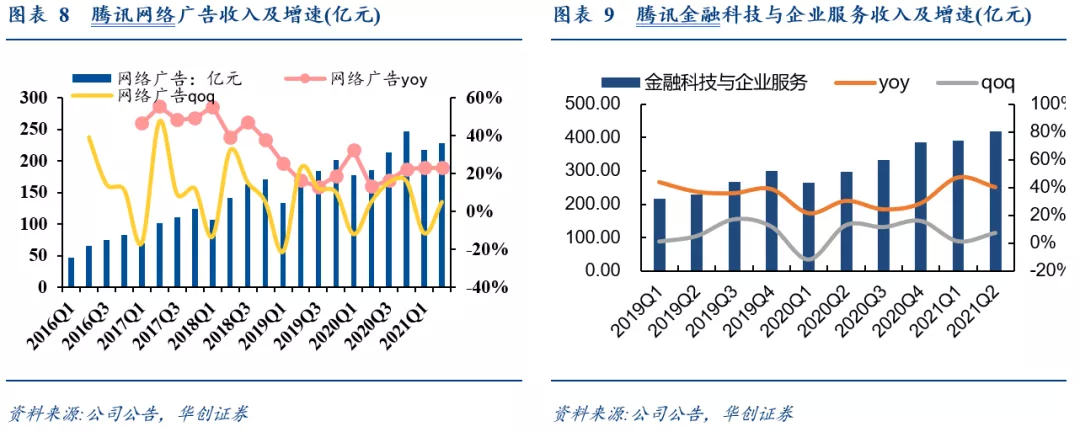

微信生态促进广告业务发展,金融科技与企业服务普惠中小企业。2021Q2公司网络广告业务收入228亿元,同比增长23%,其中社交及其他广告收入195亿元(yoy+28%),受益于微信朋友圈广告库存增长以及小程序作为落地页被更多广告主采用。媒体广告收入33亿元(yoy+0%),主要由于音乐流媒体广告收入增长。金融科技及企业服务收入2021Q2达到419亿元,同比保持40%的高速增长,主要反映数字支付交易增长以及合并易车的企业服务收入贡献。公司在某些场景下对商户收取支付非常低的支付费率,帮助中小企业受惠于支付日益普及的趋势。

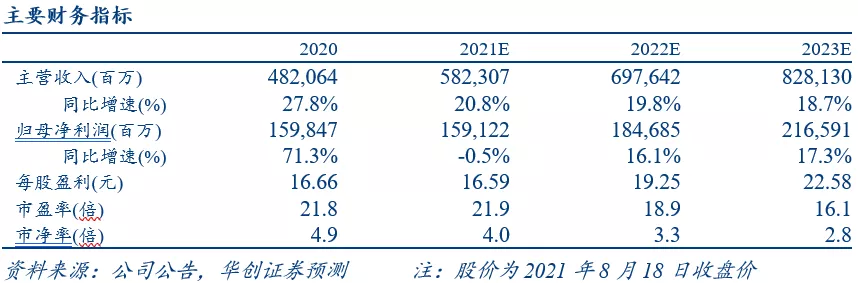

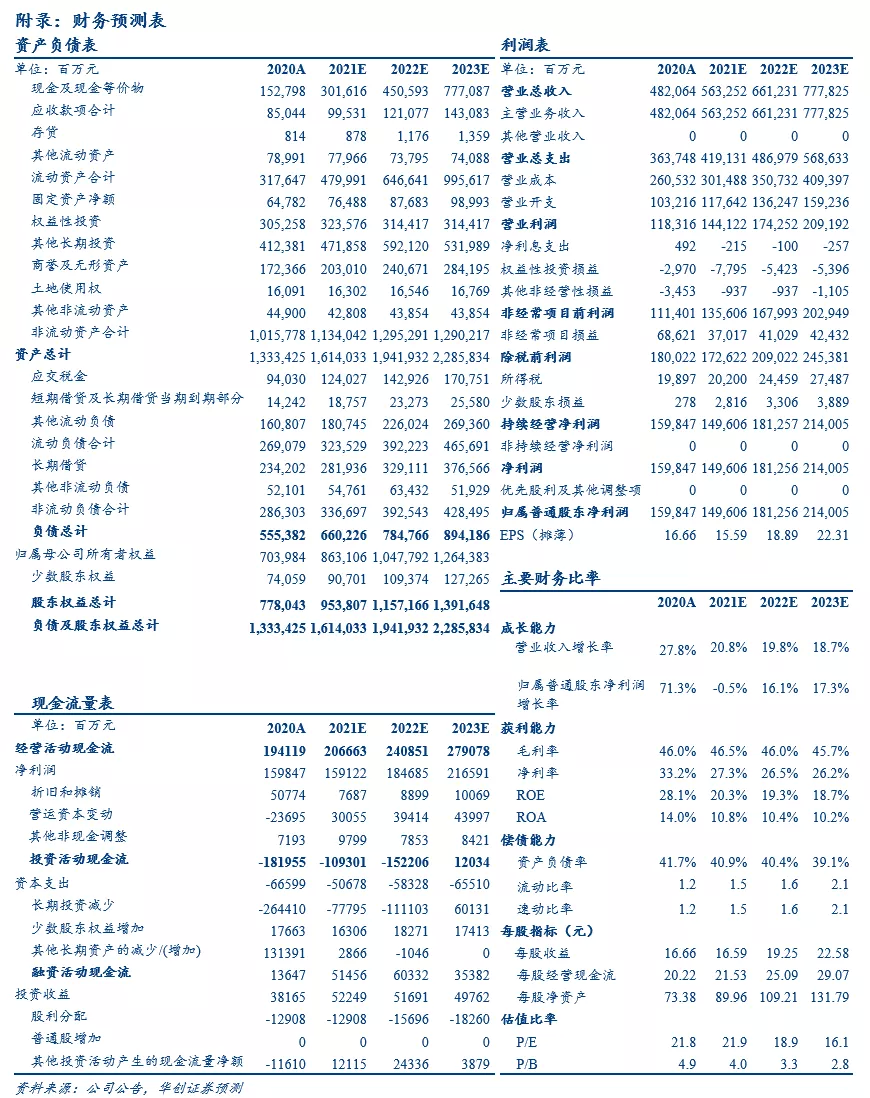

盈利预测、估值及投资评级。我们维持预计腾讯2021-2023年归母净利润1591亿元(yoy-0.5%)/1847亿元(yoy+16.1%)/2166亿元(yoy+17.3%),对应PE分别为21.9/18.9/16.1X。我们基于2021年预估业绩对增值服务、网络广告和金融科技及企业服务业务分别给予25x、25x市盈率和10x市销率的估值中枢,叠加腾讯投资业务对应估值(折价15%),合计给予公司目标价656港元,维持“推荐”评级。

三、风险提示

视频号发展慢于预期、新游变现差于预期、互联网监管趋紧等。

报告正文

一、2021Q2营收增长稳定,non-IFRS利润超预期

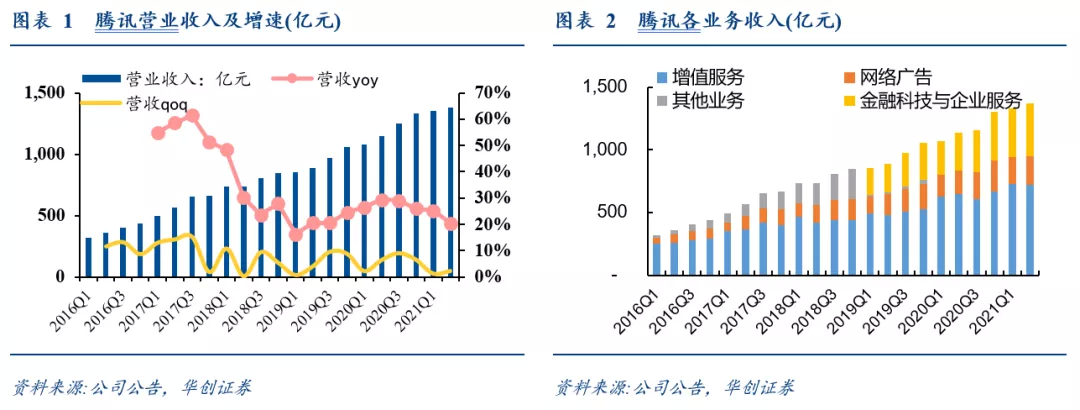

腾讯控股2021Q2营收为1382.26亿元,yoy+20%,qoq+2%;其中增值服务收入达到720亿元,网络广告收入达到228亿元,金融科技与企业服务收入达到419亿元,其他业务收入达到15亿元。归母净利润为人民币425.87亿元,yoy+29%,qoq-11%。Non-Ifrs下归母净利润为人民币340.39亿元,yoy+13%,qoq+3%,好于市场预期。

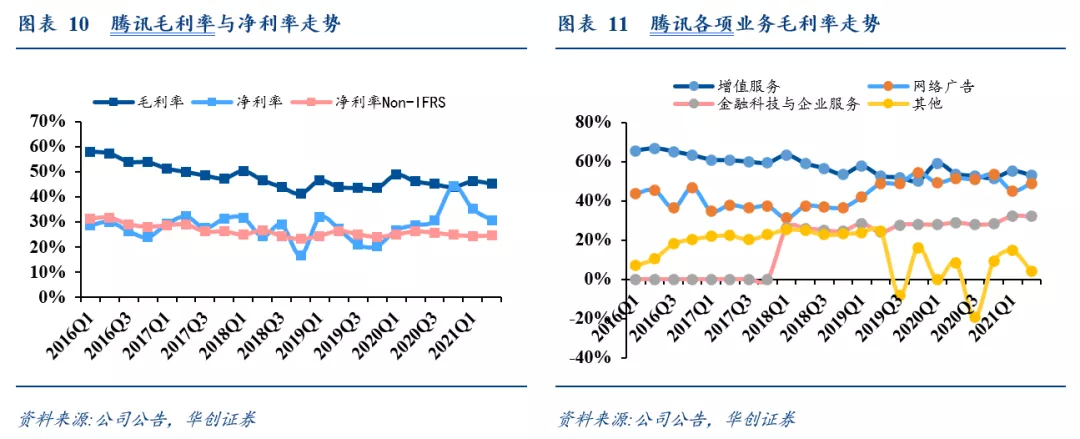

二、各业务保持增长,毛利率保持稳定

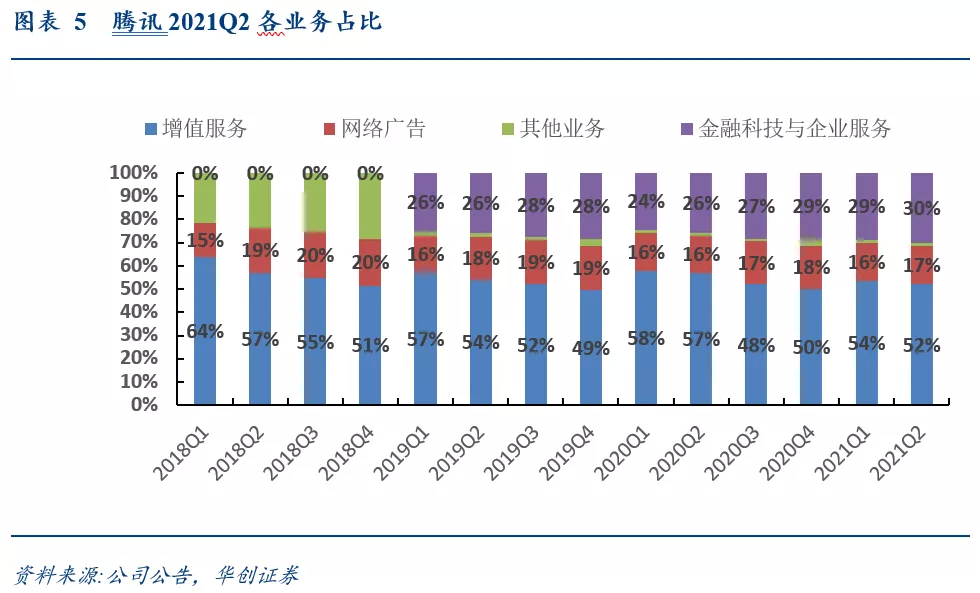

增值服务仍为腾讯最主要的营收来源,占比52%;金融科技与企业服务为第二大收入来源,占比30%。分业务来看,2021Q2游戏业务同比增长12%至430亿元(环比下滑1.38%),手游收入(包含社交平台收入)和端游收入分别为408亿元(yoy+13%)和110亿元(yoy+1%),其中移动游戏收入(不含社交平台收入)为320亿元(yoy+16.84%),累计递延收入达到1028亿元。

2021Q2公司社交网络收入290亿元,同比增长9%,其中社交平台手游收入同比增长2%达到88亿元,数字内容收入同比增长12%达到202亿元。网络广告业务收入228亿元,同比增长23%,其中社交及其他广告收入195亿元(yoy+28%),受益于微信朋友圈广告库存增长以及小程序作为落地页被更多广告主采用。媒体广告收入33亿元(yoy+0%),主要由于音乐流媒体广告收入增长。金融科技及企业服务收入2021Q2达到419亿元,同比保持40%的高速增长,主要反映数字支付交易增长以及合并易车的企业服务收入贡献。公司毛利率与净利率保持稳定。

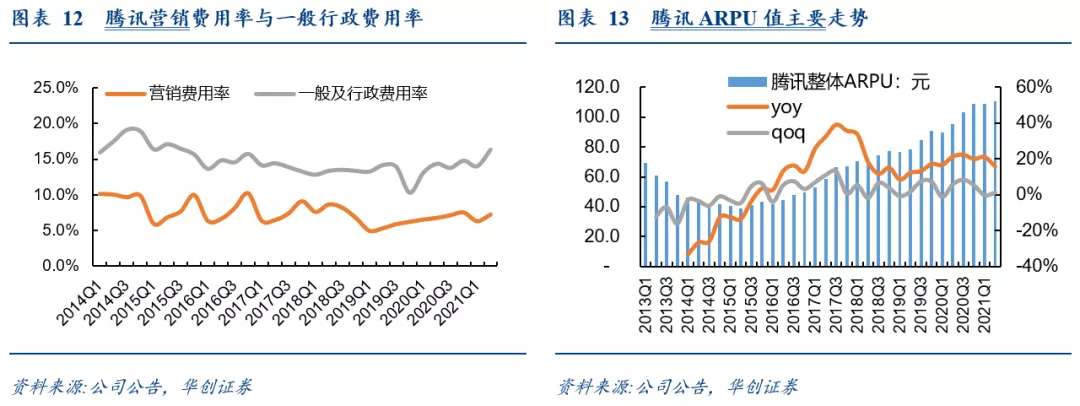

三、雇员扩张带动人员成本提升,用户ARPU稳步提升

2021Q2,公司销售费用为100亿元,销售费用率为7.2%,环比提升0.9%。一般及行政费用为226亿元,一般及行政费用率为16.3%,环比增长2.3%。主要由于人员成本增加,截至2021H1,腾讯集团已有94,182名员工(2020H1为70,756名员工)。同时以微信MAU作为腾讯MAU来计算,公司季度ARPU值稳步提升,当前以达到110元。

四、风险提示

视频号发展慢于预期、新游变现差于预期、互联网监管趋紧等。

本文选编自微信个公众号“传媒欣声”,作者:刘欣、廖志国,智通财经编辑:张金亮。