智通财经APP获悉,Robinhood(HOOD.US)上市后的首份财报看起来似乎显示其增长仍在继续,财报显示,第二季度营收为5.65亿美元,同比增长131%。但其中很大一部分是由虚拟货币交易(主要是狗狗币)推动的,连公司自己都称受加密货币交易繁荣推动的第二季度营收飙升可能不会持续下去。

更令投资者纠结的是,该公司在公认会计准则下难以实现盈利,同时该公司远期市销率已经超过18倍,这使得投资该股看起来似乎无利可图。

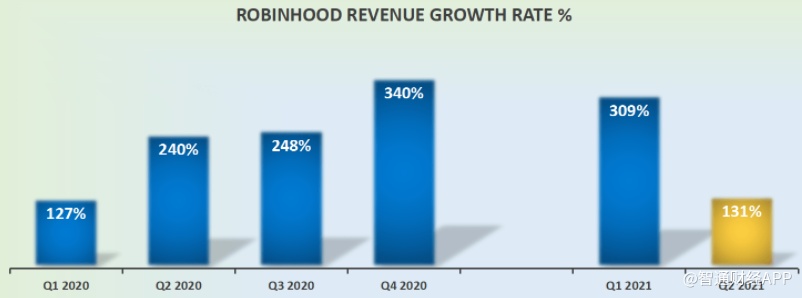

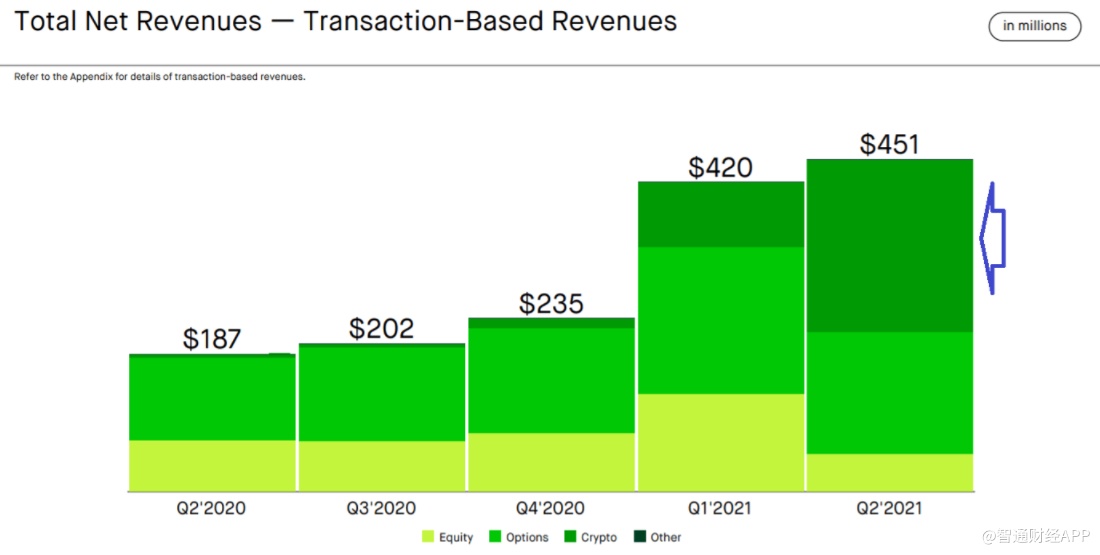

从上图可以看到,Robinhood在营收2021年第二季度同比增长131%,与该公司在过去4个季度的营收增长率相比,这是一个大幅减速。

此外,Robinhood 2021年第二季度的环比增长仅为26%。然后,Robinhood警告称,2021年第三季度,“我们预计整个行业的季节性逆风和交易活动减少将导致收入下降”。

如何实现盈利?

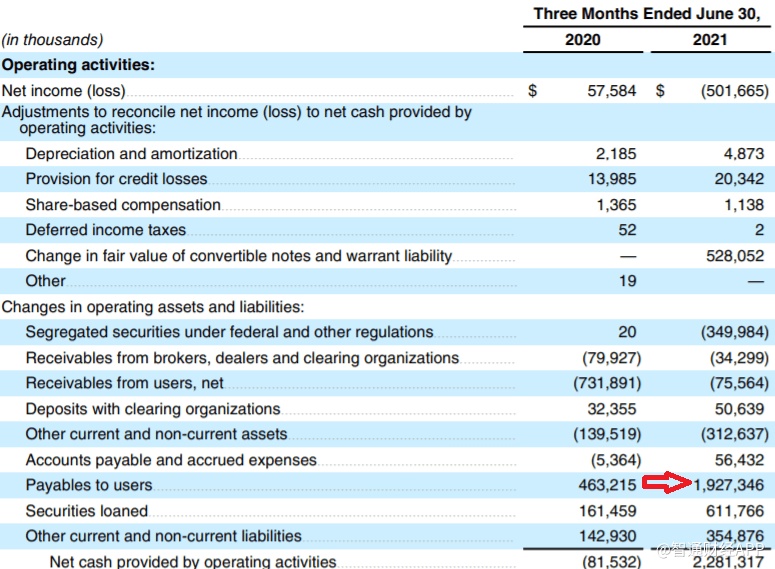

如上图所示,尽管Robinhood的净亏损5亿美元,但其支付给用户的现金Robinhood约为19亿美元。

随着越来越多的客户为他们的账户提供资金,Robinhood持有的现金成为营运资金的来源。这是一种现金注入,如果融资账户出现放缓,这种现金的注入可能会放缓。

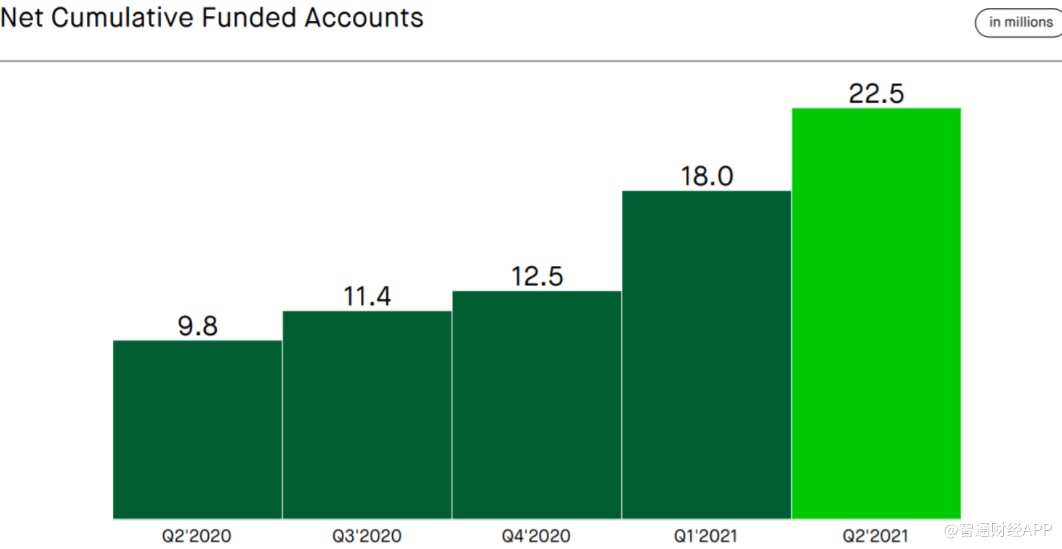

然而,就目前而言,Robinhood的净融资账户将继续增长,没有出现明显的资金账户缺口,这为Robinhood提供了充足的现金注入。

加强对Robinhood的审查

正如媒体广泛报道的那样,Robinhood执行的成交价格可能并不总是为了客户的利益,散户交易被导向为这些交易买单的市场,而不是以最佳价格执行。

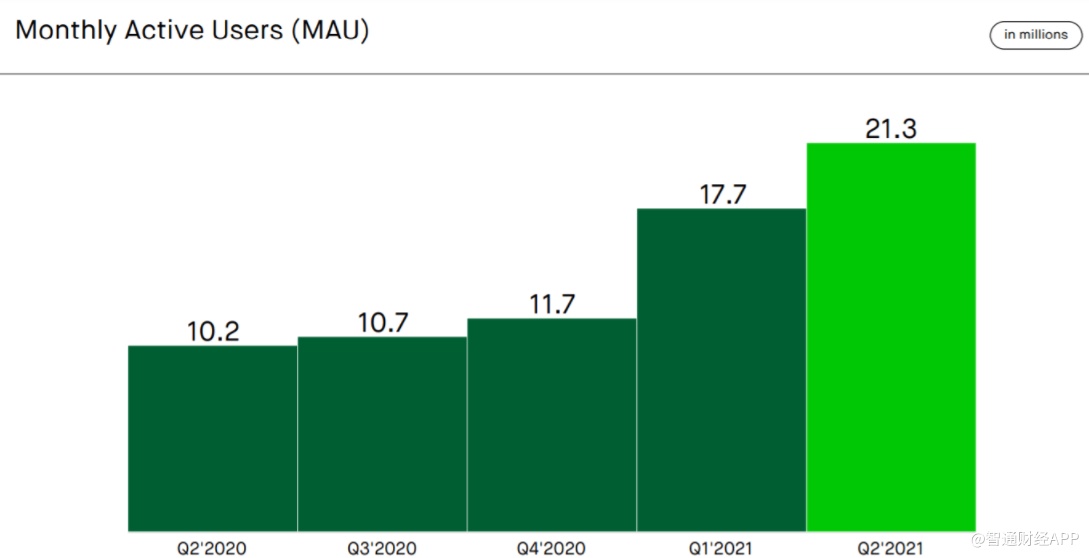

尽管新闻一直在宣传做市商,消费者和Robinhood之间存在潜在的利益冲突,但事实表明,Robinhood的用户增长并没有显示出任何有意义的放缓迹象。

相反地,Robinhood二季度MAU环比增长了20%。

尽管这种连续增长的增长不如2020年第四季度到2021年第一季度51%的增长那么明显。然而,从长远来看,Robinhood的MAU仍在继续增长。

近期前景如何?

如上图所示,2021年第二季度的营收大幅增长来自加密货币交易。事实上,Robinhood指出,在2021年第二季度,交易加密货币的客户超过了交易股票的客户。

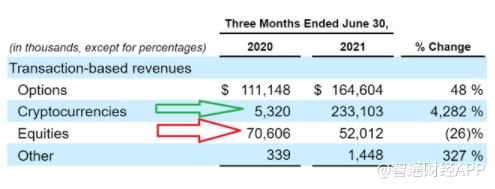

具体来看,Robinhood基于交易股票的收入同比下降了26%,基于加密货币的收入上升了4200%。更具体地说,Robinhood62%的加密货币交易收入来自狗狗币。所以Robinhood的收入增长率面临的一个重大风险,狗狗币是否是投资者会一直感兴趣的加密货币?

估值过高?

根据分析师的共识,Robinhood的估值是预期销量的19倍。然而,鉴于许多新上市股票的营收预计将以接近三位数的速度增长,但其定价却远远低于10倍的销售额,很难断言Robinhood是否被高估了。

2020年Robinhood收入增长率高于150%,而2021年第二季度则低于这一收入增长率。此外,Robinhood还表示Q3或无法再实现这样的高增长。

简而言之,对投资者而言,投资Robinhood的风险太大,并且上行空间不足。