①长城汽车(02333)1-7月海外销量同比增长176.2%。 ②8月18日,收购巴西伊拉塞马波利斯工厂。

赣锋锂业(01772)周期股午后强劲反弹,获净流入超5亿元。

金蝶国际(00268)中期收入同比增长34.95%。

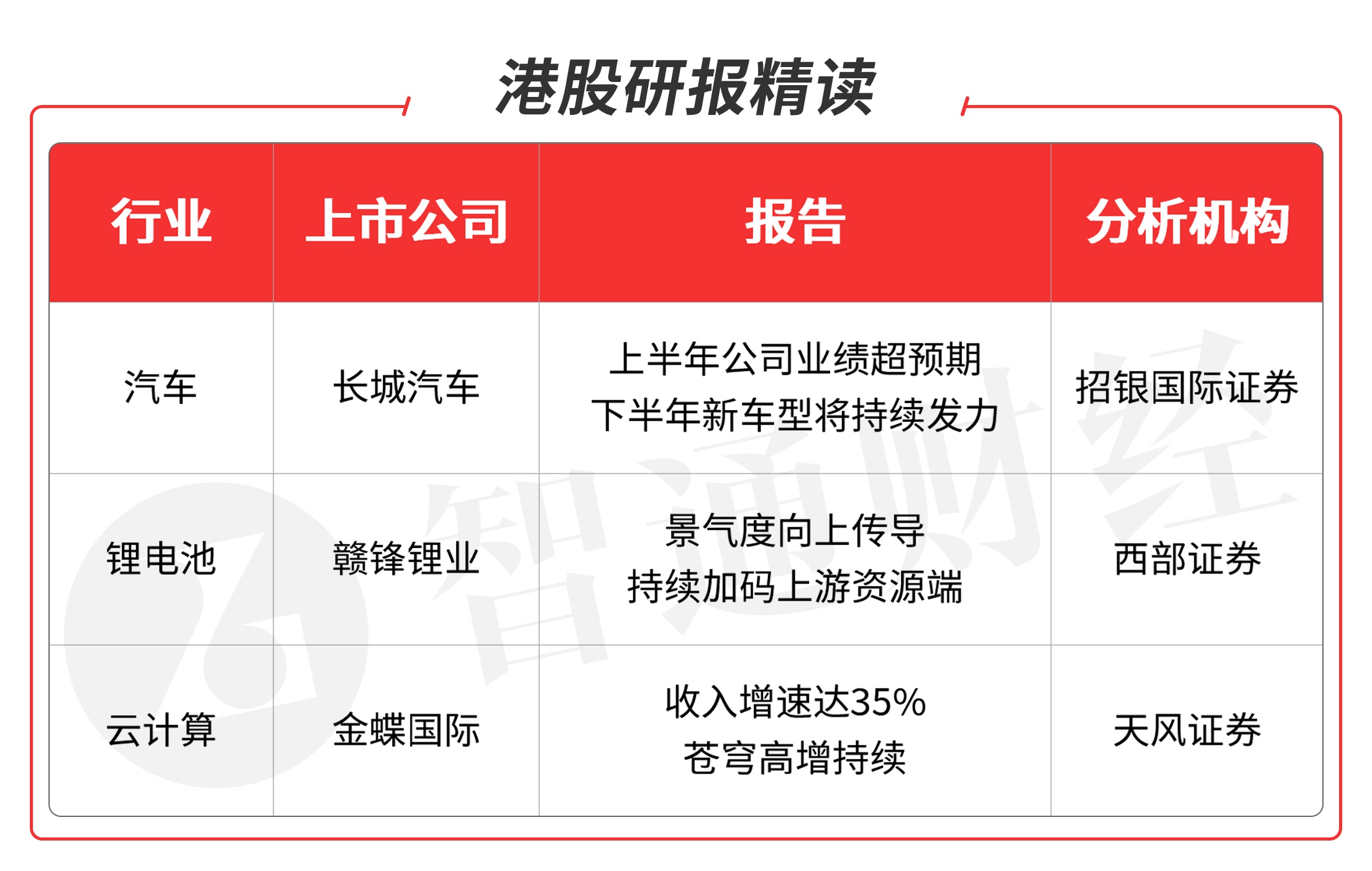

本期重点选择分析师看好的汽车板块龙头公司、锂电池板块龙头股和云计算板块龙头股。

本期优选报告:

长城汽车(02333)

1、长城汽车(02333):2021年上半年公司实现营业总收入622亿元人民币,同比增长73%。实现归母净利润34.98亿元人民币,同比增加205%。

公司上半年业绩超出市场预期。尽管受到汽车芯片短缺影响,公司上半年仍实现销量62万辆,同比增长56%(vs 全市场同比增长26%),大幅跑赢大市。受益于上半年哈弗大狗、坦克300等热门车型持续热销以及哈弗赤兔、哈弗初恋、WEY摩卡车型持续爬坡,长城汽车新产品周期获得了市场高度认可。同时,基于同平台下的研发生产使得公司经营杠杆及制造成本效率持续改善。上半年整车销量及毛利增加带动公司净利润同比超出市场预期。

下半年重磅车型陆续上市。WEY品牌下玛奇朵车型将在9月上市,拿铁车型有望在4季度上市。两款新车型有望凭借DHT混动技术及车型级别定位实现快速爬坡。同时,哈弗XY作为哈弗全新旗舰型SUV,也将在下半年上市。新车级别定位高于哈弗H6,有望成为爆款车型。预计9月份后汽车芯片问题将逐步缓解,叠加终端补库存需求,有望带动公司整体销量增长。维持全年139万辆销量预测,其中预计下半年实现销量77万辆,同比增长7%。

公司发布2025战略,锚定发展方向。公司6月底对外发布长城汽车2025战略,计划2025年实现全球年销量400万辆,其中80%为新能源汽车。2025年前,长城汽车将全体系推出50余款新能源车型。同时长城汽车将在未来5年内累计研发投入1,000亿元,聚焦新能源和智能化两大领域的研发。公司将延续其在新能源汽车(纯电、混动、氢燃料)领域的技术优势,并抢占智能座舱及自动驾驶领域领先地位。预计公司新能源汽车(含混动)占比将快速提升,同时智能化配置渗透率将领先于行业。

上调2021年盈利预测并维持买入评级。考虑到1)4季度汽车芯片短缺问题将边际缓解;2)新车型智能座舱及自动驾驶渗透率提升;3)销量增长带动利润率提升;4)上半年业绩超出预期等因素,相应上调公司2021年盈利预测14%至8,379百万元人民币。同时,1)全新产品周期正处于发展早期以及2)新能源车型及海外销量占比持续提升等利好将使得公司重估过程持续。

预计公司多款新车型有望在下半年实现销量爬坡,增厚公司净利润。给予公司2021年36x市盈率(此前目标价基于2021年30x 市盈率),上调目标价至39.6港元。维持买入评级。

风险提示:wey 新品上市不及预期;欧拉新品上市不及预期。供应持续紧缺;竞争环境恶化。坦克后续新品上市不及预期。(招银国际证券/白毅阳)

赣锋锂业(01772)

2、赣锋锂业(01772):近日,公司融资48.54亿港元,计划再度购买矿石、卤水、锂黏土等锂资源。今年以来,公司已经进行了4次大规模收购,收购资金高达42亿元。6月22日,赣锋锂业公告称,公司已完成新增H股配售4804万股,每股配售价格为101.35港元,配售所得款项净额总额约为48.54亿港元。公司拟定所得款项金额用途的80%将用于产能扩张建设及潜在投资,20%将用在补充运营资本以及一般企业用途。

6月15日,公司公告称,公司全资子公司赣锋国际拟收购荷兰SPV公司50%的股权,交易对价为1.3亿美元。交易完成后,赣锋国际可视具体情况为荷兰SPV公司的全资子公司LMSA提供总额不超过4000万美元的财务资助额度,以帮助开发建设Goulamina锂辉石矿项目。下游景气度向上游传导。 当前锂辉石均价610美元/吨,较年初价格420美元/吨上涨45%。

公司目前拥有碳酸锂产能40500吨/年,氢氧化锂产能81000吨/年。本次收购对象Bacanora旗下的Sonora黏土矿项目兼具矿石提锂速度快以及盐湖提锂成本较低的优点,预计Sonora一期项目投产后的年化氢氧化锂产能为20000吨。废旧电池回收:在远景规划中,公司将建立每年可回收10万吨退役锂电池的大型综合设备,实现公司业务的可持续发展并创造多样化的收益来源。

资源多样化保障原料供应。上市以来公司通过参控股、签订包销等方式布局包括锂辉石、盐湖卤水、锂粘土等多元锂资源。公司年初至今通过收购伊犁鸿大进而持有五矿盐湖有限公司49%的股权间接拥有取得青海省柴达木一里坪锂盐湖项目的权益, 通过收购Bacanora拥有Sonora黏土矿项目权益。本次收购完成后公司控制的上游锂资源权益储量将由2391.78万吨LCE提高至2832.78万吨LCE,上游资源的多元化布局既为公司保障中游锂盐原料需求,同时也为公司长期发展奠定基础。

赣锋锂业公告,公司控股子公司赣锋锂电拟通过增资扩股方式引入产业投资方,拟吸收投资方小米产投、极目创投等进行增资,本次新增注册资本为3.89亿元,增资金额为9.71亿元,对应新增注册资本3.89亿元,其余的5.83亿元计入资本公积金。本次赣锋锂电增资扩股的价格为2.5元人民币/注册资本。相关增资全部完成后公司将持有赣锋锂电60.87%的股权。

公司在全球多元化布局锂辉石、锂盐湖以及锂黏土等锂资源项目,将显著受益于新能源行业的快速发展考虑到下游高镍化进程带来的氢氧化锂需求扩容以及公司行业龙头地位,维持增持评级。

风险提示:锂产品产能不及预期、锂盐价格大幅下跌、新能源汽车产销增速下滑。(西部证券/李伟峰)

金蝶国际(00268)

3、金蝶国际(00268):公司于8月18日发布2021年中报:2021H1 公司实现营收18.72亿元,同比增长35%;扣非归母净亏损2.48亿元。

根据公告,公司云业务增速达 55%,符合预期。2021年上半年,公司云业务发展成效显著,实现云业务收入同比增长55.1%,收入占比约66.1%。金 蝶云订阅服务年经常性收入(ARR)约为人民币12.7亿元,同比增长71.5%,同时云订阅服务相关的合同负债实现同比增长82.2%。

苍穹高增持续,标杆客户华为、云烟实现里程碑式突破。报告期内,苍穹/星瀚收入实现1.6亿元,同比增长155.4%,新签客户142家。样板客户华为全球人力资源项目实现里程碑式突破,一期已正式上线;云南中烟一体化ERP于1月1日正式上线且系统稳定运行。软件行业标杆客户在打磨产品与品牌建立上极具重要性,公司超大标杆客户 国产自主可控新突破将持续赋能公司长期发展。

星空、星辰、精斗持续快速稳健增长 报告期内,公司金蝶云·星空保持稳定增长,实现收入约6.8亿元,同比增长超过35.1%,客户续费率87.1%,累计客户超过2.28万家。小微企业市场云业务实现高速增长,收入同比增长72.3%,其中星辰和精斗云收入同比增长54.8%;金蝶KIS云收入同比增329.9%,续费率约91.6%。

5平台+人才税+生态+客户成功打造国内SaaS 领军,看好云业务未来三年实现持续高速增长,ARR占比有望进一步提升。维持盈利预测,预计2021/2022/2023年营业收入为43/52/66亿元,预计2021/2022/2023年净利润为-2/0/1亿元,考虑到平台+人才税+生态+客户成功战略已初见成效,维持“买入”评级。

风险提示:产品云化进度不达预期;苍穹客户增长率、续费率有不确定性;宏观经济具有不确定性。(天风证券/缪欣君)

申明本栏目所有分析仅为分享交流,并不构成对具体证券的买卖建议,不代表任何机构利益,同时可能存在观点有偏颇情况,仅供参考。各位读者需慎重考虑文中分析是否符合自身定状况,自主作出投资决策并自行承担投资风险。