智通提示:

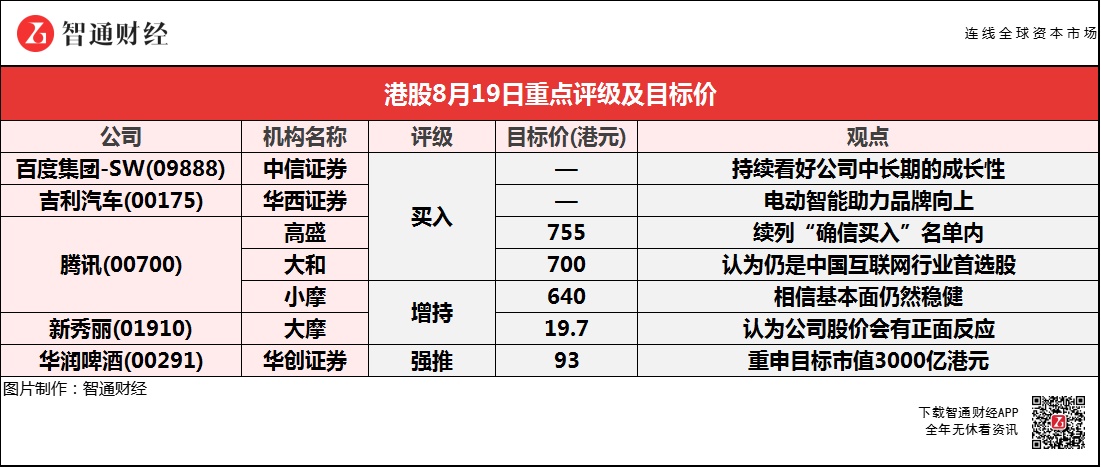

中信证券称,百度集团-SW(09888)智能云、智能驾驶正在接棒移动生态,成为百度中长期增长的核心动力,该行持续看好百度中长期的成长性。

华西证券预计,吉利汽车(00175)2021-23年收入为1100.9/1628.4/1976.3亿元,电动智能变革给予公司新的发展机遇。

高盛表示,腾讯(00700)第二季业绩稳健,收入及纯利均符该行预期,并续列“确信买入”名单内。

大和称,腾讯(00700)智能手机游戏收入同比增长13%,逊该行预期。但该行认为其业务基本面仍稳健,腾讯仍是中国互联网行业的首选。

大摩称,新秀丽(01910)今年第二季销售及盈利优于预期,再次确认其基于近期市场活动复苏的指引强劲(特别是美国及欧洲),该行认为其股价会有正面反应。

中信证券:维持百度集团-SW(09888)“买入”评级 智能硬件持续丰富公司AI生态

中信证券称,百度集团-SW(09888)智能云、智能驾驶正在接棒移动生态,成为百度中长期增长的核心动力。中短期而言,百度智能云的快速增长将带动公司整体估值的上行。长期而言,智能驾驶、智能硬件等业务的积极进展,将为公司带来更大的估值弹性。当前公司股价仅反应了移动生态业务的价值,安全边际显著,智能云作为公司未来2-3年增长最快的业务,将持续带动公司估值上行。该行持续看好百度中长期的成长性。

华西证券:维持吉利汽车(00175)“买入”评级 步入科技4.0时代 电动智能助力品牌向上

华西证券称,预计吉利汽车(00175)2021-23年收入为1100.9/1628.4/1976.3亿元,归母净利为81.2/134.2/181.5亿元,EPS为0.83/1.37/1.85元。

短期看,CMA、SEA等架构平台新车型有望开启新一轮产品周期,量价齐升,业绩修复弹性高;中长期看,电动智能变革给予公司新的发展机遇,一方面可充分发挥技术硬核的优势,另一方面有望在品牌力、产品定义及创新营销等实现弯道超车,市占率加速提升,剑指国际一线车企。

腾讯(00700)高开低转跌 目标价最低看至640港元

高盛:维持腾讯(00700)“买入”评级 目标价微降至755港元

高盛称,下调腾讯(00700)2021-23年收入预期1%至2%,以反映下调游戏和社交媒体收入预测,纯利预测则降3%至9%,以反映投资附属亏损扩大,正进入再投资周期。该行表示,公司第二季业绩稳健,收入及纯利均符该行预期,并续列“确信买入”名单内,看好其业务基本面稳固、风险回报吸引,腾讯已采取更严厉保护儿童措施。

大和:腾讯(00700)仍为中国互联网行业首选股 目标价降14.6%至700港元

大和称,下调腾讯(00700)2021-23年收入预测2%至5%,下调盈利预测5%至11%,主要由于游戏及广告增长缓慢,部分原因是税率温和上升。

报告中称,腾讯第二季业绩符预期,但没有大惊喜,而智能手机游戏收入同比增长13%,逊该行预期。虽然网络领域的监管收紧,预期对公司下半年在线游戏及广告业务收入增长构成压力,但考虑到其执行策略及应对监管的方式,该行认为其业务基本面仍稳健,腾讯仍是中国互联网行业的首选。

小摩:予腾讯(00700)“增持”评级 目标价降9.8%至640港元

小摩称,预期腾讯(00700)下半年财务展望转弱,但相信基本面仍然稳健。在游戏业务方面,因应部份重点游戏延期上市,将对短期收入有负面影响;广告方面,公司旗下产品的流量、库存和微信生态系统仍然强劲。

该行预期,股价于未来1-2季会在区间上落,但盈利会于明年继续加速增长,而稳定的监管环境可带动股价上升。

大摩:予新秀丽(01910)“增持”评级 目标价19.7港元

大摩称,新秀丽(01910)近期股价表现疲弱,反映市场忧虑全球疫情再起。不过,公司今年第二季销售及盈利优于预期,再次确认其基于近期市场活动复苏的指引强劲(特别是美国及欧洲),该行认为其股价会有正面反应。

华创证券:重申华润啤酒(00291)“强推”评级 目标价93港元

华创证券称,华润啤酒(00291)正高速搭建高端运营体系,执行快速落地,高端化能力快速提升,后劲会更足,而高端放量有望推动盈利加速增长。量价拆分来看,21H1公司实现销量633.7万吨,同增4.9%,基本恢复至2019年水平,符合该行此前预期。其中次高端以上销量达100万吨,同比提升50.9%,超出市场预期,为全年30%以上增长目标奠定基础,高端放量下推动整体吨价同比提升7.5%至3098元。

报告中称,分品牌来看,勇闯天涯SuperX经过三年培育后已势不可挡,销量同比翻倍增长,喜力在浙南、福建、广东地区势头较好,上半年整体同比增长40-50%,马尔斯绿同比增速超过50%,纯生大基数情况下实现高双位数增长,预计未来两年有望成为百万吨级别高端单品,行业白啤品类爆发下黑狮销售势头较好。随着高端化渠道运营体系搭建完成,高端销量已经起势。