近年来,复宏汉霖(02696)凭借强劲的新药研发、高标准的质量管理体系以及深耕国际市场的商业化积累沉淀和逐渐成熟的国际合作与开发等优势,在生物药行业发展步入规模增长周期之时,屡获业界和市场的双重期待。

智通财经APP了解到,8月18日,复宏汉霖公布了其2021年中期业绩。财报显示,公司当期营业收入达到6.34亿元(人民币,单位下同),同比增长474%,主要来自多款产品陆续商业化带来的销售收入、向客户提供的研发服务及授权许可收入。

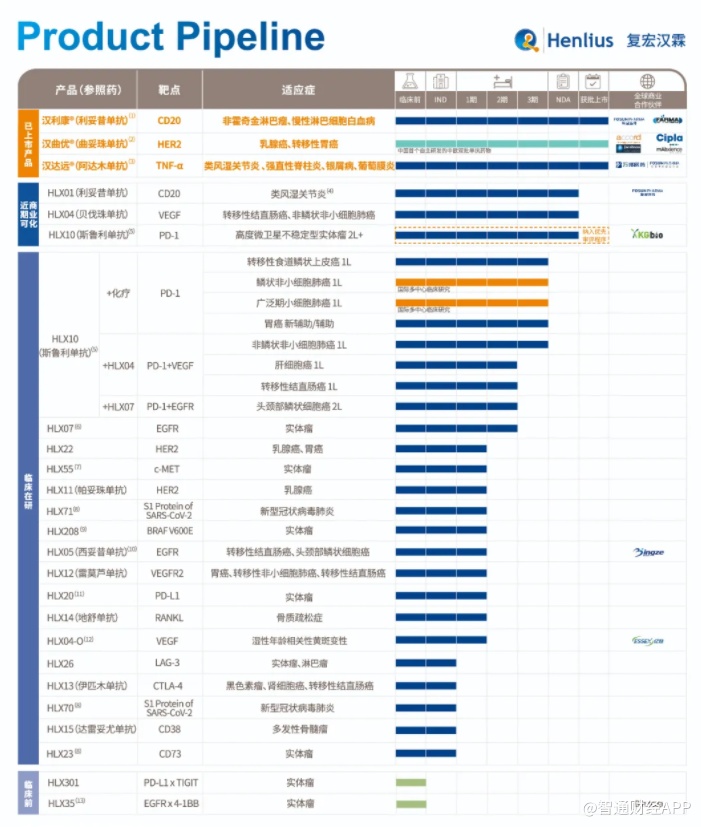

实际上,业绩持续攀升背后体现的是复宏汉霖研发成果高效转化后的商业化能力。目前复宏汉霖已成功在国内上市3款单抗生物药,在欧盟上市1款单抗生物药,且3款产品获得中国上市注册申请受理,生物药开发的核心技术与质量管理体系也随之逐步完善,使得公司国际商业化能力得以全面提升。另一方面,复宏汉霖以未满足的临床需求为导向,在通过自身研发实力并辅以外部合作引进,实现“内外兼修”全面加速创新。

因此,在发布中报的关键节点,投资者从复宏汉霖现有产品商业化进程和在研管线研发进度两方面出发,可对公司中长期价值曲线有更清晰认识,增强对其长线持有的信心。

上市产品持续创收,核心管线表现亮眼

生物医药投资的重要逻辑,在于研判公司对创新研发的投入力度,以及研发成果转化后的目标市场体量与占有能力。

复宏汉霖之所以在今年上半年实现业绩的稳定增长,得益于其在创新生物医药全产业链平台驱动下,在国内外上市的多款生物类似药。核心产品管线的亮眼表现是支撑其增长飞轮持续转动的关键原因。

作为国内生物药头部企业,复宏汉霖成功商业化的3款重磅生物类似药产品在终端市场显示出的先发优势,也是复宏汉霖在今年上半年业绩得以稳定增长的重要保障。

据智通财经APP了解,早在2020年年末,中国首个生物类似药、复宏汉霖首款商业化产品汉利康®(利妥昔单抗)便已完成了全国30个省市的医保开通,并在其中28个省市完成正式挂网/备案采购,在近7成核心医院实现进药。据统计,2020年中国公立医疗机构终端利妥昔单抗市场已达43.6亿元,而复宏汉霖汉利康®2020年市场占有率快速提升至18.04%。

在市场销售方面,新增的大规格汉利康®(即“500mg/50ml/瓶”)和鞘内注射以及90分钟快速滴注的给药方式,均让汉利康®在临床中得以广泛应用,药物的可及性从原来的45%提升到约60%,汉利康®上市两年以来已惠及逾5万名中国患者。

不断满足庞大的临床需求,使得汉利康®的销售业绩直线上升。数据显示,汉利康在今年上半年实现销售收入约为2.22亿元,并实现授权许可收入520万元。

除汉利康®外,复宏汉霖在2020年相继获批上市的两款重磅产品——汉曲优和汉达远,也进一步巩固了公司在国内生物类似药领域的先发优势。

作为首个中欧双批的国产单抗生物药,得益于复宏汉霖成熟的生产及商业化体系,汉曲优®在国内外的商业化进展实现了快速推进。据悉,今年上半年,复宏汉霖从汉曲优获得了2.88亿元的国内市场销售收入,以及3770万元的国际市场商业化收入,在中国和欧盟两个市场取得了不俗的业绩。

在国内市场,该产品已完成中国境内所有省市的招标挂网和医保准入。并且继汉曲优®150mg规格上市后,复宏汉霖同步对60mg规格进行补充申请,旨在便于临床实施灵活剂量调整,进一步增强药物经济性,切实帮助患者节约医疗成本,该规格汉曲优®已于近日获批。

值得一提的是,生物类似药和汉曲优®分别被纳入2021年新版中国临床肿瘤学会(CSCO)乳腺癌诊疗指南及2021年新版中国临床肿瘤学会(CSCO)胃癌诊疗指南。今年4月,汉曲优®国际多中心III期临床研究结果在BioDrugs杂志发表,进一步证实了汉曲优®与原研曲妥珠单抗的相似性,有效支持了汉曲优®作为HER2阳性乳腺癌领域可负担、高品质的治疗新选择的临床应用。纳入指南和期刊发表双认可,为汉曲优®的质量、安全性和有效性提供了权威背书。

目前,汉曲优®已在英国和包括德国、西班牙、法国、爱尔兰、意大利、匈牙利等近20个欧盟国家和地区成功上市。2021年7月,汉曲优®的上市申请进一步获得瑞士药品监督管理局批准。同年4月和6月,60mg及420mg新规格产品分别获批于欧盟上市销售,有望为当地患者提供更多剂型选择和灵活的组合用药方案。据了解,2021年上半年,复宏汉霖亦协同Accord母公司Intas签订正式协议,新增汉曲优®在美国、加拿大地区的商业化布局,全面覆盖欧美主流生物药市场。

而作为复宏汉霖的首款治疗自身免疫疾病的产品,上市仅9个月的汉达远,在江苏万邦强大的销售团队的推广下已成功完成27个省市挂网。

而后续公司也将继续与江苏万邦配合开展汉达远®的销售准备工作,在风湿领域(强直性脊柱炎、类风湿关节炎适应症)与皮肤领域(银屑病适应症)双轨并进,在今年内实现更多专科医生、DTP药房和医院的覆盖。另外,在扩大适应症方面,汉达远新增葡萄膜炎适应症的补充申请已在今年4月获批。

目前国内已上市的阿达木单抗中,汉达远定价最低,具有较为明显的价格优势。这在提高患者可负担性的同时,提升了产品的销售水平。财报显示,汉达远当期实现销售收入850万元,并实现授权许可收入220万元,凸显了良好的销售潜力。

在复宏汉霖商业化布局稳步推进的同时,差异化的在研管线也获得了阶段性进展,包括3款产品已获NDA受理,有望于今明两年陆续上市将公司商业化产品增至6款。

其中,贝伐珠单抗HLX04在去年9月用于转移性结直肠癌及晚期、转移性或复发性非小细胞肺癌治疗的新药上市申获国家药监局受理后,今年4月通过上海市药监局GMP符合性现场检查,商业化进程进一步加速,最快有望于2021年底获批上市。

通过此次检查,标志着公司已具备了符合中国GMP法规要求的贝伐珠单抗注射液HLX04的商业化生产体系,能够持续、高质地保证HLX04后续的生产和销售工作,为HLX04获批上市奠定基础。

据智通财经APP了解, 2021年上半年,公司徐汇生产基地已通过一系列精益管理及工艺优化举措,在提升生产效率和降低生产成本方面取得进一步成果。

利妥昔单抗(HLX01-RA)为复宏汉霖针对利妥昔单抗注射液差异化开发的创新产品,在研适应症为原研利妥昔单抗在中国尚未覆盖的类风湿关节炎(RA),该产品有望于2021年末或2022年上半年获得批准,进而发挥利妥昔单抗注射液在风湿免疫疾病领域的临床潜力。据了解,该产品具备给药频次低、药物有效性持续时间长等优势,有望提升患者用药依从性,有效改善患者生活质量并降低患者医疗负担。

此外,公司自主研制的创新型PD-1抑制剂HLX10(斯鲁利单抗)针对MSI-H实体瘤适应症的NDA已在今年4月正式获国家药监局NMPA受理并拟纳入优先审评审批,有望成为国内首个治疗MSI-H实体瘤的抗PD-1单抗。今年8月,复宏汉霖与Promega达成战略合作,共同开发斯鲁利单抗MSI-H实体瘤伴随诊断试剂盒。除在MSI-H实体瘤中的前瞻性布局外,斯鲁利单抗同步多项肿瘤免疫疗法在全球多个国家和地区同步开展临床试验,全面覆盖鳞状非小细胞肺癌、非鳞状非小细胞肺癌、广泛期小细胞肺癌、转移性结直肠癌、食管鳞癌、胃癌、肝细胞癌、头颈部鳞状细胞癌等全球及中国高发瘤种。

复宏汉霖始终贯彻“Combo+Global”(联合治疗+国际化)战略对斯鲁利单抗进行差异化开发,截至目前,产品已于中国、土耳其、波兰、乌克兰、俄罗斯等国家和地区累计入组约2,300名受试者,累积了丰富的全球临床数据。

2021年1月和3月,斯鲁利单抗联合贝伐珠单抗HLX04针对晚期肝细胞癌(HCC)的II期临床研究和一线治疗转移性结直肠癌的II/III期临床研究已分别完成受试者招募入组和首例患者给药。据了解,斯鲁利单抗联合化疗一线治疗局部晚期或转移性鳞状非小细胞肺癌(sqNSCLC)的全球多中心III期临床试验已完成受试者招募入组,复宏汉霖计划于2021年下半年就该适应症向NMPA递交NDA。

不难看到,继三款重磅生物类似药产品的顺利商业化并实现持续创收后,复宏汉霖的商业化体系已然得到验证。可以预见公司后续几款商业化在即的产品陆续上市后,无疑会带给市场更大的想象空间。

立足创新内外兼修,价值曲线持续攀升

复宏汉霖商业化能力的不断提升,离不开创新研发管线的持续“供血”。公司从患者的临床实际需求出发,依赖自身研发实力并辅以外部合作引进,“内外兼修”全面加速创新。

财报显示,今年上半年,复宏汉霖确认研发投入达到7.39亿元。不断增长的业绩为复宏汉霖创新研发提供了可观的现金流支持,也进一步夯实了公司向全面创新转型的基础。据了解,2021年初复宏汉霖新任CMO朱俊加入公司,负责全面打造全球产品开发团队,搭建由临床运营、医学、数据、临床合规及质量保证、药物警戒和药政事务等组成的新临床运营和药政注册体系,在原有基础上不断拓展与完善公司产品管线,全面覆盖我国高发的肺癌、结直肠癌及胃癌等消化道大瘤种。

目前复宏汉霖创新产品管线中有超过20款候选药物在研,全面覆盖HER2、VEGF、EGFR、PD-1/L1、c-MET、BRAF、CD73、LAG-3、TIGIT、4-1BB、VEGFR2、RANKL、CTLA-4、CD38等靶点。公司同步优化单抗/双抗平台,积极开展创新靶点、双特异性抗体、ADC等产品的布局,持续推动早期项目储备,并基于引进项目积极开发更多被市场所需要的创新型产品,寻求其与现有创新产品管线之间的协同。

例如,今年5月,复宏汉霖与润新生物合作,获得其靶向人类BRAF蛋白V600E突变小分子抑制剂HLX208开发、生产、商业化及再许可的独家权利。目前该产品处于临床1期,其早期临床研究结果显示产品副作用低且展现出初步疗效,且有潜力与公司自有管线中抗EGFR/PD-1单抗产品产生协同效应,助力公司在多个癌症领域打造更优质的差异化创新产品组合。此外,复宏汉霖于2021年1月自Chiome引进抗TROP2(滋养层细胞表面抗原2)靶点的抗体及相关知识产权。

细数复宏汉霖产品管线研发的最新进展,创新产品的进度尤为值得关注。智通财经APP了解到,HLX04-O是复宏汉霖利用基因工程技术构建的一款重组抗VEGF人源化单克隆抗体眼用注射液,该产品在HLX04的基础上,根据眼科用药的需求对HLX04的处方、规格和生产工艺进行优化,在活性成份不变的基础上,开发的新的眼科制剂产品,拟用于wAMD的治疗。

在与亿胜生物的合作下,今年以来,HLX04-O在中国、澳大利亚、欧盟、美国、新加坡等国家和地区的国际多中心临床试验申请先后获得批准。7月,HLX04-O在中国完成了I期临床试验的首例患者给药。未来,凭借研究结果,HLX04-O有望在全球多个国家和地区同步进行上市申报,成为首批获得批准用于眼科相关疾病治疗的贝伐珠单抗,惠及全球众多眼科疾病患者。

除HLX04-O,复宏汉霖自主研发的创新管线中,达雷妥尤单抗生物类似药HLX15(重组抗CD38全人单克隆抗体注射液)在今年1月正式获批临床;2021年4月,HLX26(抗LAG-3单抗)用于实体瘤及淋巴瘤治疗的临床试验申请获NMPA批准;而在今年6月,创新单抗HLX23(重组抗CD73全人源单克隆抗体注射液)的临床试验申请则获美国FDA批准。

可见,在“内外兼修”发展策略的导向下,今年复宏汉霖在自主研发管线方面卓有建树,创新在研产品得以全面推进,同时公司在国际前沿生物药“license-in”与国际技术合作方面也取得了显著成绩。

综上所述,投资者能够清晰看到,在三款核心产品逐渐打开市场后,复宏汉霖国内外的商业化通路已逐渐顺畅,成为公司业绩稳定增长的重要支柱。而在“内外兼修”的策略指导下,凭借公司在商业化方面的雄厚实力,未来在研管线产品有望加速上市进程,进一步打开公司估值天花板,届时复宏汉霖的企业飞轮将持续转动。