8月18日,市场在券商、银行、地产等低估值权重股火爆带动下全面回升。这也验证了历史经验“短线大跌不用慌,绝对是又一次低位捡便宜的好机会”概率大。

而北京时间19日凌晨,美联储也如期公布了最新会议纪要。美联储今年可能会达到缩减购债规模的门槛,刺激了美三大股指纷纷下挫,另外除了黄金外其余大宗商品也全线崩塌。

美联储最新会议纪要公布

美联储公布7月27-28日货币政策会议纪要。在此次会议上,美联储官员投票决定维持短期利率锚定于接近于零的水平,同时对经济增长速度表示乐观。美联储官员们表示,美联储今年可能会达到缩减购债规模的门槛。

会议纪要显示,一些与会者建议,对于委员会来说,准备相对较快地开始放慢资产购买步伐将是谨慎的做法;一些与会者强调,一旦实现了“进一步的实质性进展”,就降低委员会资产购买步伐的决定,这将与委员会的新货币政策框架完全一致;几位与会者还指出,缩减资产购买规模并不等于收紧货币政策立场,而只是暗示将以较慢的速度提供额外的货币宽松政策;一些与会者表达了对保持高度宽松的金融环境可能会导致金融系统风险进一步增加的担忧。一些与会者认为缩减购债决定与加息时机无关。

与会者表示,最近的通胀数据受到供应瓶颈和劳动力短缺的影响,很可能是暂时的;与会者普遍认为,委员会在实现最大就业和通胀目标方面“进一步取得实质性进展”的标准尚未实现;一些与会者指出,虽然具体结果取决于计算所用的时间,但一些平均通胀指标已经或即将超过委员会2%的目标。

尽管市场预计美联储将很快缩减购债规模,但至少在未来一年左右的时间里,美联储仍不会加息。与美联储基准利率挂钩的期货合约价格显示,2022年11月加息的可能性约为50%,同年12月加息的可能性为69%。

会议纪要表明,少数几位决策者希望在未来几个月就开启taper进程,以便在明年经济进一步走强时,美联储可以提高利率来遏制经济过热的情况。而其他人则认为,就业尚未达到美联储所设立的实质性进一步进展的标准。

美联储罗森格伦称,大规模债券购买不适合美国,将支持从9月开始缩减购债规模。

美联储卡什卡利认为,高通胀数据是暂时的;即使7月就业报告强劲,仍有600-800万美国人没有工作;如有需要,美联储将提高利率以对抗通货膨胀;德尔塔毒株可能导致经济复苏更加缓慢;关于缩债,问题是何时进行而不是是否缩债;缩债的时机将取决于就业市场的进展;今年年底、明年年初开始缩债的可能性是合理的;最佳的猜测是美联储还需要几年的时间才能提高利率。

美股下挫、大宗商品全线熄火

美国三大股指低开低走,全线收跌。截至收盘,道指跌1.08%,失守35000点;标普500指数跌1.07%,纳指跌0.89%。

(图片来自万得股票App)

除了黄金外,其余大宗商品也全线熄火。其中COMEX黄金期货收涨0.12%报1790美元/盎司,短线上升趋势依旧;伦敦金、上期所的SHFE黄金也小幅上涨。而其余白银、原油、天然气、铜、锌等多个品种全线下跌,尤其是原油大跌,NYMEX原油下挫3.12%报64.27美元/桶。

A股市场火爆反弹

18日,A股市场大金融、地产板块爆发,券商股批量涨停,带动上证指数涨1.11%报收于3485.29点;深成指涨0.72%报收于14454.11点;创业板指涨0.75%报收于3248.37点,万得全A总成交1.18万亿,这也是连续21个交易日成交过万亿。

受金融板块强势拉升影响,券商股批量涨停外,金融类主题基金也大幅飙升。十多只证券类主题ETF基金涨幅超过6%,其中证券先锋ETF、证券行业ETF、证券ETF等多只ETF基金涨幅甚至超过7%。

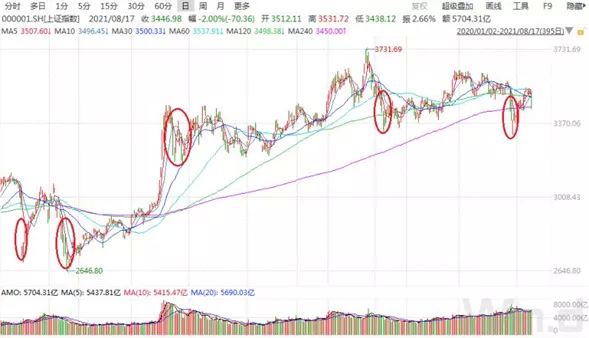

短线大跌不用慌被再次验证?

17日,市场大幅下跌,恐慌性情绪有所出现,而Wind统计显示,上证指数2020年以来,有5次相对集中的大幅下跌,短线大幅杀跌后,随后快速企稳的概率较大,而且中长线看,指数依旧震荡向上。

券商暴涨持续性较弱

虽然18日行情火爆,券商板块迎来涨停潮意味着牛市来了吗?Wind统计显示,还是需要一点警惕。历史上看,券商大幅上涨后持续性较弱。2020年6月份以来,券商指数涨幅超过5%的时间有9次,其中多数集中在2020年7月份的连续大幅拉升,此后,2020年9月份,以及今年有3次涨幅均超过5%。

作为权重板块,券商板块自身连续大涨的概率较低,除2020年7月份连续上涨行情之外,券商后续多次大幅上涨,指数走势并未见趋势性改变。与此同时,对比上证指数来看,券商板块大涨后,上证指数也并未出现明显的异常表现。

(图片来自Wind金融终端行情模块)

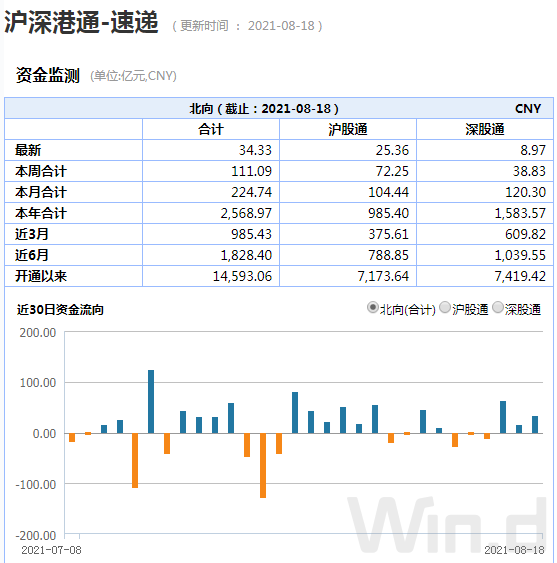

北上资金继续加仓

8月18日,北上资金净流入34.33亿元,连续3天净流入,本周累计净流入111.09亿元。结合近期北上资金动向来看,短线交易较为频繁,高抛低吸的特征较为明显。

热点风向有所转变

随着新能源、半导体、军工、锂电等“赛道”股连续调整,A股风格开始转向,基建、建材、机械等低估值品种异动频频。2021年是“十四五”的开局之年,为拉动经济增长,基础设施建设仍是投资重点,后市或大有可为。

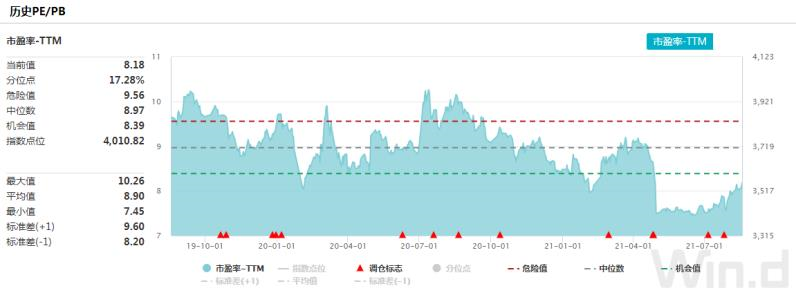

Wind数据显示,截至2021年8月18日,基建指数市盈率-TTM为8.18倍,低于机会值8.39和平均值8.90;市净率PB为0.91倍(破净),基本处于历史低值或低于历史平均值。

种种迹象表明,基建投资有望成为下半年稳增长的一个关键力量,对低估值的建筑板块带来一定催化作用。

长江证券表示,下半年政府发力基建稳增长意愿明显增强,叠加当前剩余专项债额度接近2.5万亿元,后续基建需求有望边际向上。关注基建需求或边际向上重视高弹性+低估值投资机会。

央企市占率提升助力业绩稳增,低估值有望迎来修复。近年虽然基建投资增速总体放缓,但头部央企凭借资金、技术等优势,近年市占率持续提升(8家央企2020年市占率较2019年进一步提升2.0pct至34.5%),从而保障收入、业绩持续稳健增长。而当前相对于2021年估值水平均已在历史底部。

机构看后期投资方向

兴业证券表示,目前A股市场处于震荡颠簸期,前期涨幅过大、预期过高、交易过度拥挤的赛道股在中报季可能存在短期补跌风险,这两个因素构成A股市场短期的调整压力。但中期而言,A股市场没有系统性风险,短期的震荡让科创长牛更健康。投资策略上,兴业证券建议趁短期行情震荡而优化持仓组合,逢低耐心布局优质成长股,不建议在悲观恐慌情绪下降低仓位。

华安证券郑小霞、刘超分析认为,坚守成长主线,关注成长扩散和周期高景气的机会:近期成长赛道波动放大,但业绩叠加流动性支撑,具有比较优势,市场仍有望延续成长脉络前进。高景气赛道的波动出现进一步放大,但在当前中报披露阶段,成长仍然受到业绩支撑;以及央行小幅缩量续作MLF带来流动性维持合理充裕,利好成长风格。因此,行业配置关注两条具有盈利优势的主线。

主线1:成长风格,继续关注景气处于绝对高位的半导体、新能源车产业链,同时关注受益于成长扩散的结构性机会。

主线2:周期风格,关注高景气结构性机会,包括景气处于高位的化工以及受益制造业升级的通用自动设备板块等。

本文选编自“万得资讯”,智通财经编辑:庄礼佳。