北京时间8月18日港股盘后,腾讯控股(00700)发布了2021二季度财报。

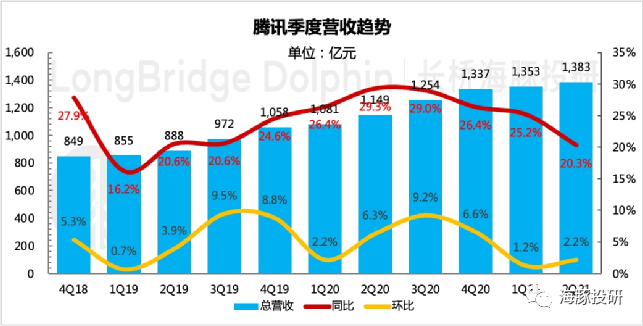

二季度腾讯实现总营收1383亿元,同比增长20%,与市场预期(彭博)基本完全一致,主要增长贡献仍然在金科与企服业务,本季度同比增长40%。

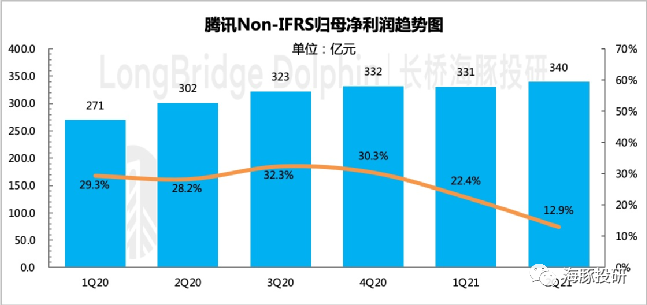

在Non-IFRS下,腾讯二季度实现归母净利润340亿元,利润率13%,高于市场预期的328亿元。我们通过回溯各项收支来看,主要由毛利率比市场预期高1个点造成的预期差。(具体可参看下文详细解读)

总的来说,腾讯二季度交付的成绩单基本落在预期范围内,说明在股价经历剧烈波动期间,市场前期在基本面上的预期也比较充分了。虽然这么大体量的盘子仍然做到两位数的增长已属不易,并且微信生态的商业化故事还可以继续讲。

但当前腾讯乃至于整个泛娱乐板块的股价走势,实际上与短期基本面关联已脱节。更多的受到监管层面带来的市场情绪影响,但同时也需要警惕部分政策对公司长期盈利能力的压制。

我们认为,今年以来,政府对文化监管、未成年人保护、互联网规范发展以及企业社会责任等方面密集出台了多项建议和具体政策,腾讯的多项业务领域(支付、影视、游戏、直播等)面临直接影响。

另外,整体可选消费低迷,以及腾讯自身的pipeline排期问题(DNF手游延期),也导致腾讯今年的收入很有可能不及市场年初预期。

从市场各方面的判断来看,目前腾讯短期内主要面临以下三个压制点。

1、监管的三条主线:

(1)反垄断:影响横向控股型合并收购(如虎牙与斗鱼、爱奇艺与腾讯视频合并基本被否决)

(2)数据安全:对推荐广告的效果打折扣,另外近期工信部对App广告乱象开始强监管,对腾讯视频等媒体广告会产生较大影响。

(3)企业的社会责任:支付让利(主要是对中小商户补贴让利)、加税(高新科技企业的税率优惠将取消)

2、长周期的投资造成短期收入与成本的错配

一季度腾讯提出要加大在企业服务、高质量的游戏大作、加大短视频投资,这里面不乏一些投资周期较长的项目,比如3A游戏大作,但一旦做出来,带来的收入也会非常可观。

只是短期内会看到持续的成本投入支出,而看不到收入。收入与成本端的错配会使得短期利润难以释放。

3、全平台竞争加剧:

从泛娱乐数字内容全平台来看,随着监管对反垄断政策推进,原本腾讯系平台在各个领域打下的垄断优势,都或多或少出现了松动。尤其是字节对泛娱乐板块的多方位出击,竞争的加剧也使得这对于腾讯后续的经营压力不可能再像以前那样佛系。

4、教育监管:

据市场调研,2020年教育广告占腾讯整体广告收入的10%-15%。下半年这一块的影响将很快展现,粗略按照半年的占比,即差不多5%-8%的广告收入会缺失。我们认为,考虑到目前微信内许多资产广告填充率还比较低,预计腾讯应该很快会加快推进小程序、视频号等的商业变现,从而弥补这一块流失的收入。

站在当下,无论是从市场还是我们给出的长期估算价值来看,此时的腾讯股价肯定是比较便宜的。

但今年下半年无论是在情绪面,还是业绩面,暂时看不到比较明确的积极迹象,因此二级市场表现也很难立即跑出来,大概率还是在一定区间震荡,向下风险并不是不存在。

短期内我们建议继续观望,若年底监管环境缓和,再寻找比较舒服的位置择机介入。

关于各细分业务表现,我们把重点都拎出来了:

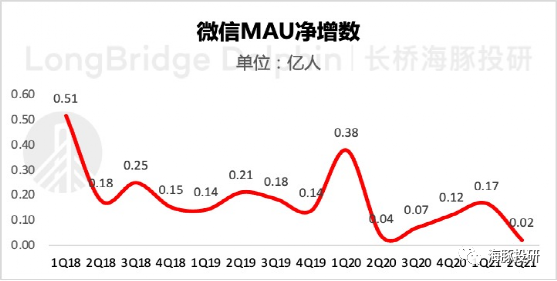

(1)流量生态:微信增长季节性趋缓,QQ改版还是留不住用户

二季度市场微信生态增长放缓,达到12.44亿人。虽然有一些季节性因素影响,但整体的流量盘子还是坚不可摧。

年轻用户渗透率较高的QQ端,则在用户长大后转移微信而流失。虽然二季度进行了大改版,增加了类似微信的“简洁模式”,但仍然很难留住用户,流失了近1500万。

而“简洁模式”下对于QQ挂件、腾讯系应用的刻意隐藏,反而可能对增值服务、媒体广告收入带来一些负面影响。

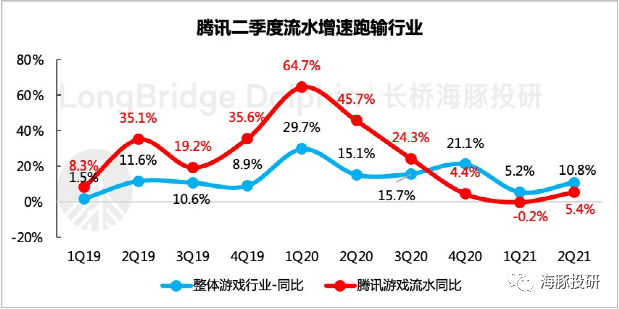

(2)游戏:符合预期,但流水仍然跑输行业

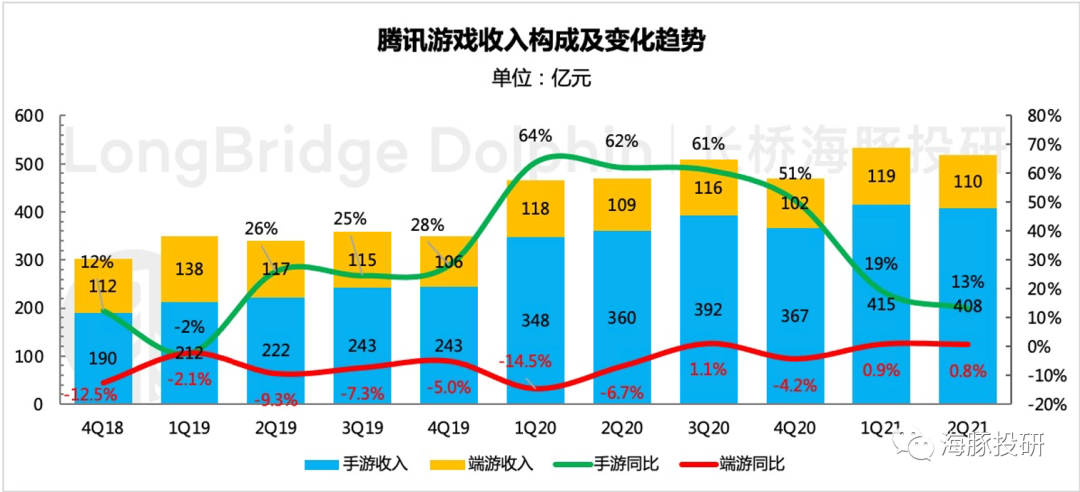

二季度腾讯手游增长13%,端游继续修复性增长1%,与市场预期差不多。

但从流水角度来看,由于缺少一些新游的发布,虽然有《王者荣耀》等老游的稳定调节,仍然跑输了行业水平。不过值得一提的是,《白夜极光》的出海表现可嘉,受到日本玩家的欢迎。

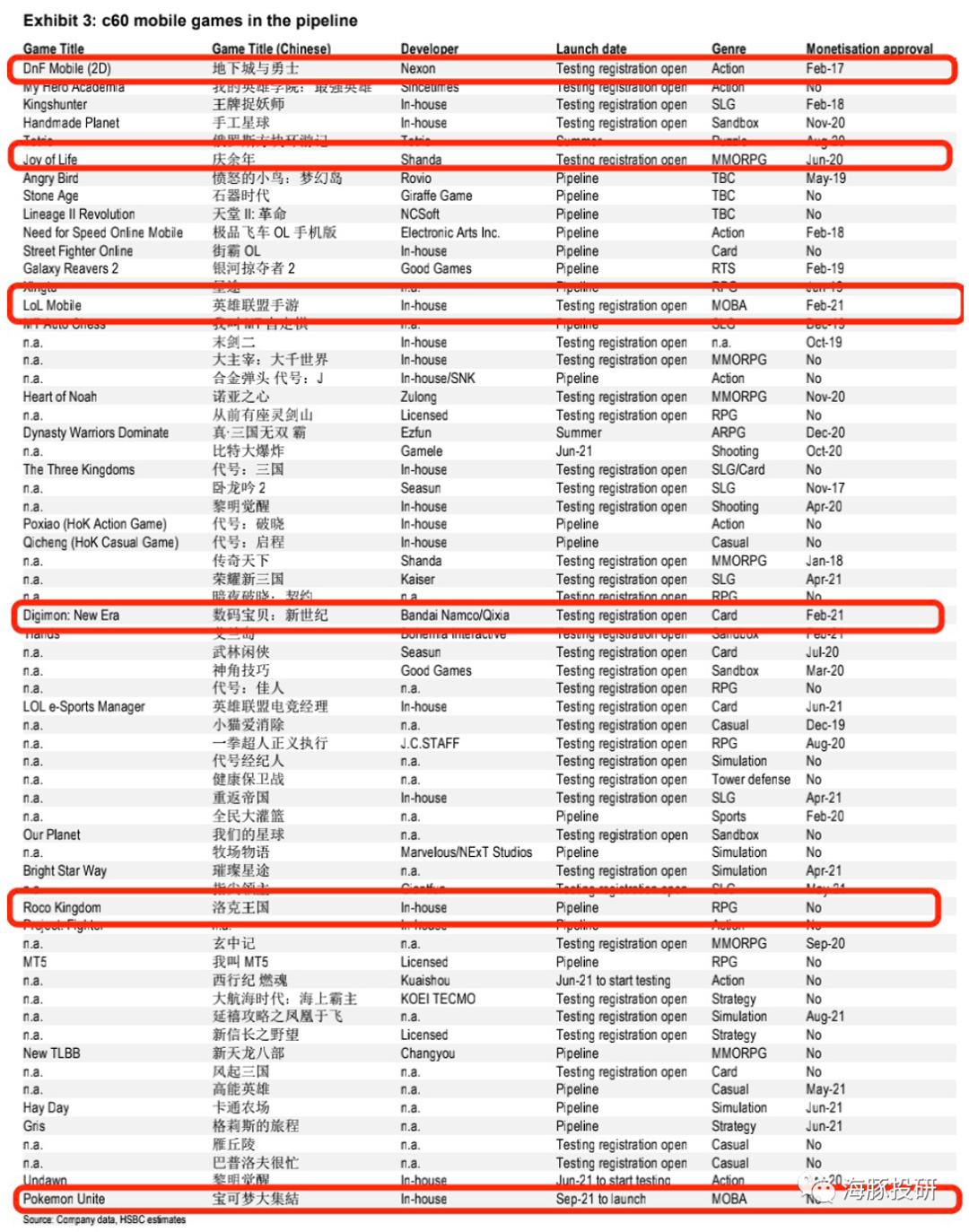

目前腾讯游戏共有近60款储备项目,其中热度较高的《地下城与勇士》手游预计因公司排期考虑,需要等到明年才能上线。

《英雄联盟手游》国服版仍在测试中,目前国际服数据表现一般,可能与工作室的商业化推进节奏有关。

但由于同类手游《王者荣耀》的强劲根基,今年LOLM的商业化大概率应该不会太激进。

展望下半年,除了LOLM,其他游戏能打的不多。全球热度非常高的《罗布乐思》国服在三季度初上线,表现也不佳。因此,叠加递延收入的流水表现,我们延续一季报判断:今年游戏增长大概率还是低调平稳。

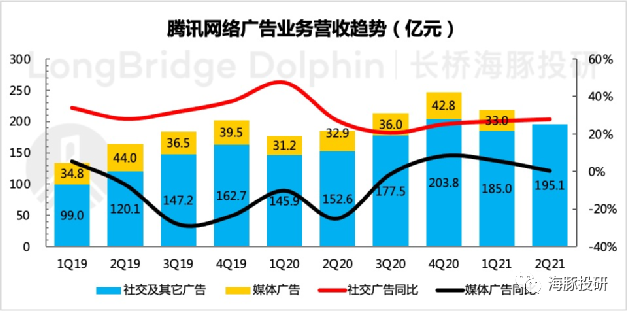

(3)广告:小程序商业化变现加速

二季度腾讯广告实现收入228亿元,同比增长23%,基本与大行的预期相符。其中微信生态的小程序的商家渗透率不断走高下,受益eCPM的行业性涨价,享受了一波电商广告的增长红利。

媒体广告则由于内容供给的缺少,以及腾讯系用户时长受到侵蚀的影响,基本没有增长。

展望未来:

短期内教育行业监管以及视频内容排播变动影响,对广告收入的影响不可忽视。长期下,继续看微信生态的商业变现故事。

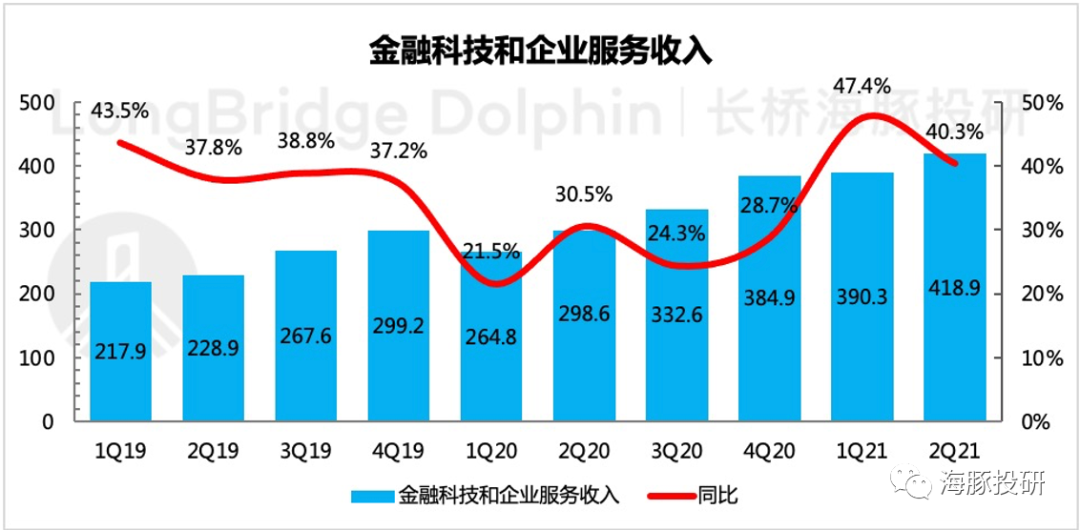

(4)金融科技与企业服务:继续走修复和享受行业趋势性红利

金科与企服业务在此次成绩中继续保持优秀,虽然市场对该业务修复已有一定的预期,但这次增速仍然让人眼前一亮。

二季度金科企服整体业务实现营收419亿元,同比大增40%,市场预期33%-38%。

我们分析,一方面云业务继续在行业大趋势下,修复和红利双重助力,其中腾讯系视频云市占率行业第一。另一方面一季度公司提出要发力的权益产品等金科业务表现也不错。

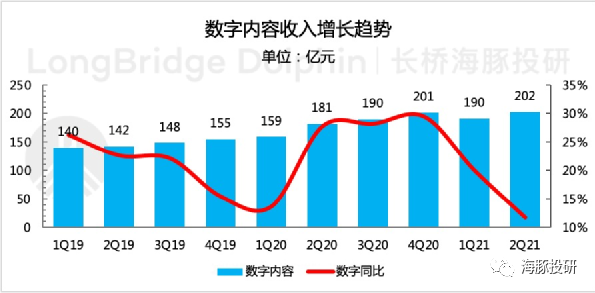

(5)数字内容:需求不景气与竞争加剧的双重影响

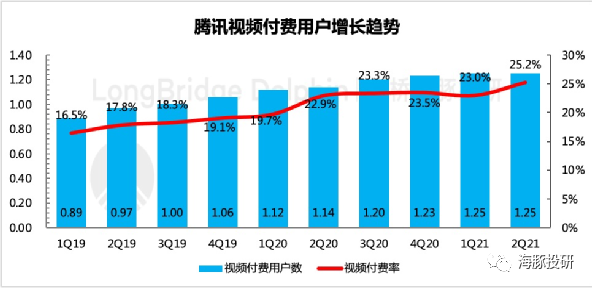

二季度实现数字内容收入202亿元,同比增长12%,继续颓态。从腾讯音乐、阅文已公布的财报来看,除了网文正在从付费转向免费打法影响了收入外,腾讯视频二季度的表现不佳,付费会员环比没增长。

第三方数据显示,腾讯系app的用户时长仍然在持续受到字节系的侵蚀,在反垄断监管下,腾讯系之前积累的版权优势也慢慢在丢失,腾讯各平台“佛系”的日子也一去不复返了。

本季财报详细解读

1、业绩总览:收入基本符合预期,利润超预期主要受广告收入贡献的提升影响

(1)收入端

二季度腾讯实现总营收1383亿元,同比增长20%,基本符合市场预期。营收的增长主要来自于两方面:

a. 二季度腾讯加快了微信私域生态商业化进程,小程序电商广告等社交广告增长迅猛。

b. 金融科技与腾讯云业务继续受益数字经济浪潮,在后疫情期修复弹性较高。另外随着微信内理财生态的丰富,市场对金科业务中的智能投顾、权益类基金产品等增长也比较乐观。

数据来源:腾讯财报、海豚投研

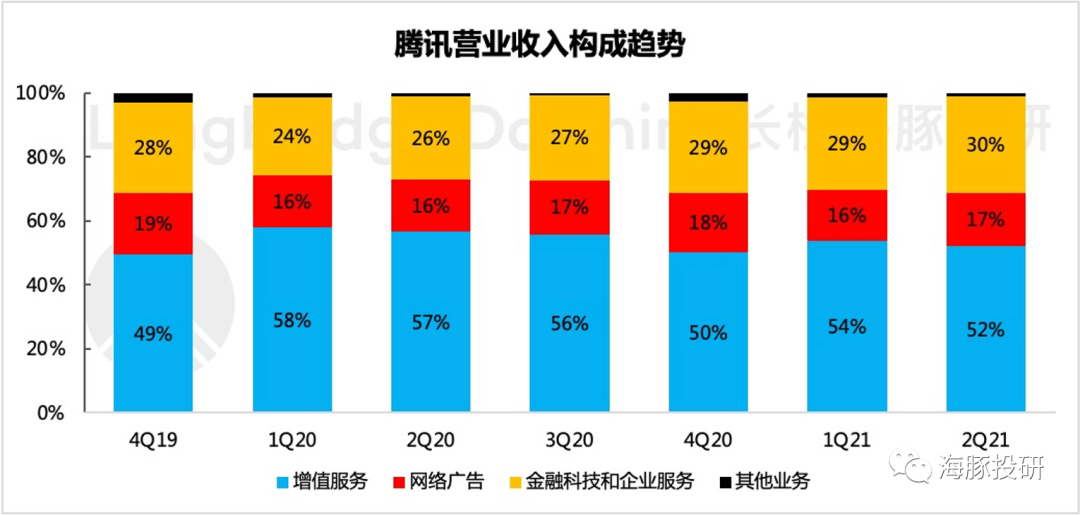

我们认为,长期下借力微信生态,金科与企服业务对总营收的支撑加强的趋势正在逐步得到确认。

数据来源:腾讯财报、海豚投研

(2)利润端

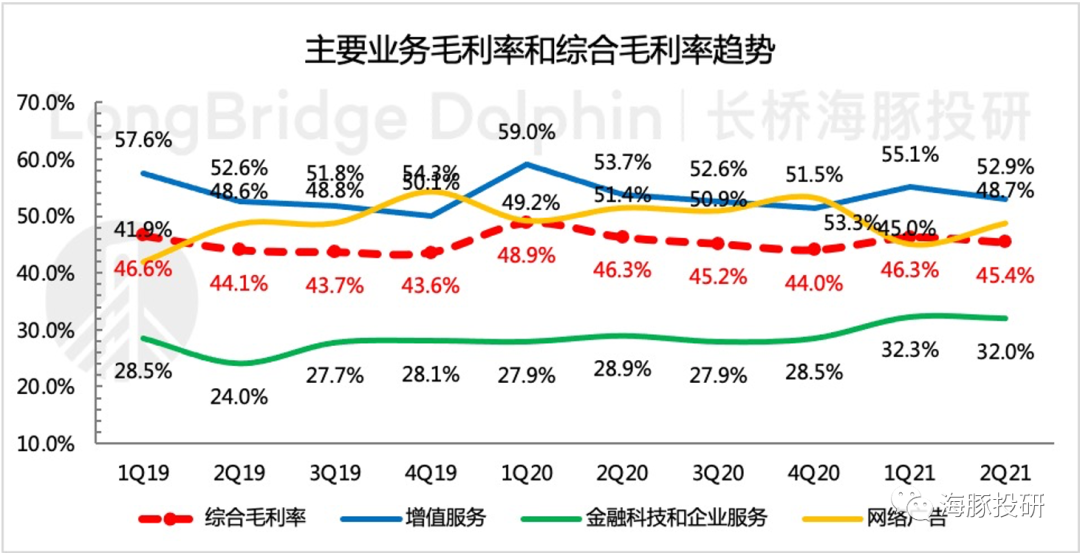

整体毛利率水平45.4%,环比下滑1个点,但还是略超出预期。从不同业务情况来看:

a. 广告业务由于微信自有生态的贡献在增多,从而减少了第三方渠道平台的流量分成成本,提升了整体广告的毛利率水平。

b. 增值服务二季度毛利率环比有所下滑,公司解释是由数字内容成本、游戏渠道及研发分成增加带来。

我们参考前两天阅文、腾讯音乐的财报,两家内容平台为了应对各自领域的竞争,都在加大创作者(网文作家、独立音乐人、主播)的激励分成比例。

而游戏渠道和研发的分成成本增加,则表明腾讯发行的游戏,在有意识的增加外部渠道的分发。

数据来源:腾讯财报、海豚投研整理

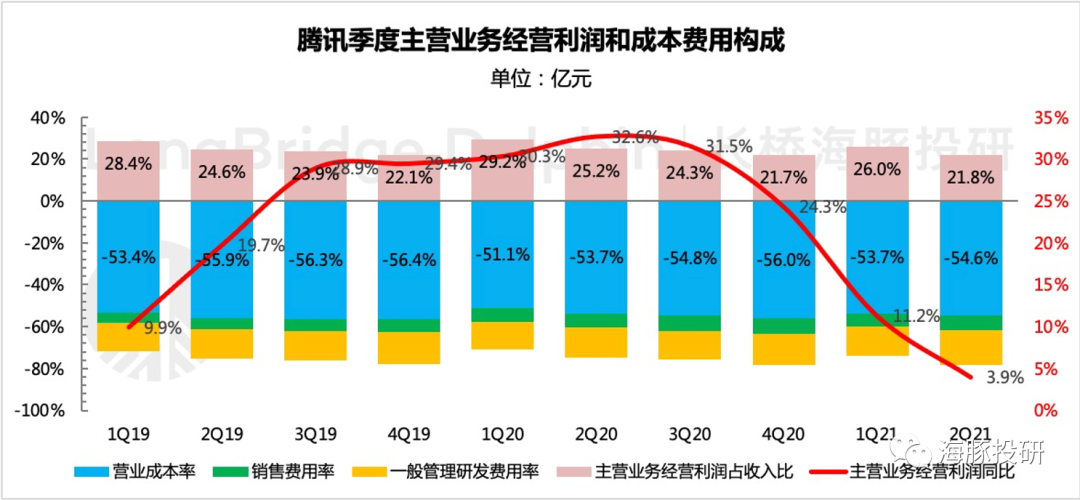

关于主营业务的经营利润,尽管一季度管理层已在电话会中压低预期。但此次运营支出,尤其是研发与管理费用率明显超出我们的预期,公司解释是由于雇员成本以及股份酬金的增加带来。

我们认为,一方面可能是由去年四大“上海帮”游戏工作室引发的行业性“涨薪”引起,另一方面则可能是在互联网监管大环境下,基本上公司们都会选择的将利润分给员工的方式来缓解舆论和监管压力。因此这样的高费率,我们预计未来短中期内还将持续。

数据来源:腾讯财报、海豚投研整理

最后经调整后的归母净利润增速12.9%,落在一季度电话会的指引中间位置(0~22%),均超出市场与我们的预期8%~10%。

我们认为,但考虑到管理层已对全年给出较低的指引,结合当下的市场发展环境,以及下半年腾讯可能面临的经营压力,预计下半年利润还是保持低位增长趋势。若明年监管力度放缓、叠加腾讯的一些热门游戏发布,有望回归20%左右的正常增长区间。

数据来源:腾讯财报、海豚投研整理

2、游戏:新游发布较少,收入靠头部产品维稳

二季度腾讯发行的游戏数量不多,包括《光与夜之恋》等手游5款,而一季度则发布了7款。

另外也是由于去年基数较高的原因,使得本季度手游、端游的表现都不算特别亮眼,基本依靠老游在稳定流水,分别同比增长13%/1%,基本与市场预期符合。

数据来源:腾讯财报、海豚投研整理

但若与行业增速对比,腾讯游戏二季度流水再次落后,从游戏类型拆分来看,主要还是端游拉垮了。

数据来源:腾讯财报、海豚投研整理

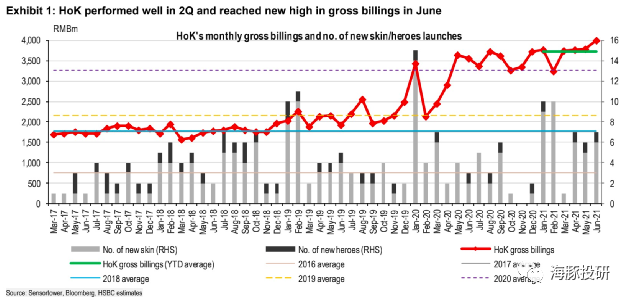

二季度收入贡献比较大的游戏包括手游《王者荣耀》、手游《绝地求生》、端游《无畏契约》、手游《部落冲突》以及手游《天涯明月刀》。值得一提的是《和平精英》本季度流水同比降低。而《王者荣耀》在6月的流水实现创新高。

数据来源:SensorTower、《王者荣耀》新出皮肤及英雄与流水表现

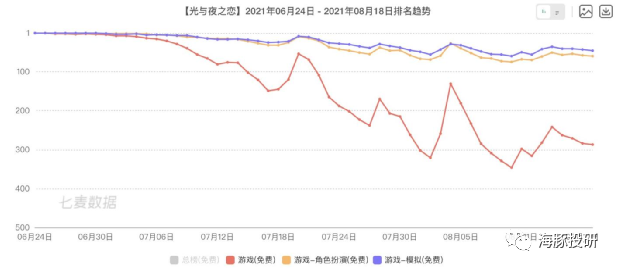

另外一季度末上线的女性向手游《光与夜之恋》、二次元战棋类手游《白夜极光》分别在国内和日本市场热度较高。作为第一款比较垂直的女性向恋爱手游,《光与夜之恋》的流水表现虽然不能与头部相比,但也自有一番风景。

图片来源:七麦数据

从此前公司的游戏发布会上,当下有60余款游戏储备,研发阶段不一。市场关注度较高的《英雄联盟手游》海外版已发布,数据表现一般,或与工作室对商业推进节奏有关。

目前LOLM国服超燃测试已开展,预计今年有望上线。而《地下城与勇士》手游则预计在明年测试上线,另外也有几款热度较高的手游,大概率也会相继在明后年上线。也就是说,腾讯下半年的游戏表现大概率也是平稳发展,并不会特别出现超预期的成绩。

因此我们延续一季报点评中的判断:今年腾讯游戏大概率还是稳健为主,去年疫情特殊时期的高光场景今年或较难复制,在明后年LOL手游叠加电竞赛事的热度加持下,有望续延王者荣耀和平精英的竞技游戏鼎盛时期。

数据来源:HSBC、海豚投研整理

3、广告及微信生态:商业化本季度已有所成效,对微信生态的长期价值保持乐观

海豚多次提及,腾讯的商业化相对友商来说一直比较克制,广告加载率基本在5-6%的水平,而同行尤其是当前势头猛烈的短视频如抖音,广告加载率基本已达到15%左右了。

这是未来腾讯增长的一个非常大的驱动力。但目前腾讯主动性的选择用户体验优先,因此未来业绩的释放还需要看腾讯商业化限制打开的进度。

截至本季度末,微信的用户体量已经达到了12.44亿人,因季节性因素,二季度比一季度微增200万人。

数据来源:腾讯财报、海豚投研整理

二季度腾讯广告实现收入228亿元,同比增长23%,基本与大行的预期相符。其中以微信生态广告为主的社交广告更出色一些(小程序电商广告、朋友圈视频广告等拉动),同比增长28%。由于目前为止微信的广告加载率没有明显增加,因此本季度的增长应该主要还是由行业eCPM涨价驱动。

腾讯视频等媒体广告表现较差,基本与上期持平,二季度爆款剧较少是比较大的原因。

但用户时长来看,目前腾讯系app的累计用户时长一直在被头条系侵蚀,因此就算后续内容跟上,媒体广告出现明显反弹的可能性也有限。

数据来源:腾讯财报、海豚投研整理

数据来源:QuestMobile、HSBC

4、金融科技与企业服务:受益行业性红利,继续维持高增长

后疫情期金科与企服业务继续发力,虽然市场已有一定的预期,但这次增速仍然让人眼前一亮。

二季度金科企服整体业务实现营收419亿元,同比增长超40%,而市场普遍的预期在33%-38%。

数据来源:腾讯财报、海豚投研整理

我们认为,金科与企业的高增长,主要的驱动因素可能来自两方面:

(1)企业云服务受益企业线上经济的大趋势,对标目前财报已经出的同行表现(百度云+71%),腾讯云的增速应该也不俗,我们预计在50%以上。

(2)支付业务应该随行业发展,基本保持稳定增速,我们预计在25%。此前央行下达的支付让利政策,我们当时有过相关点评《“鸡肋” 的腾讯背后日终究还是对支付下手了!| 海豚投研》。

不过这篇分析主要是考虑极端让利的情况,但从后续的调研来看,10%让利全部由腾讯支付承担的可能性不高(还有银行、收单机构可以共同承担),应该主要还是在中小商户的补贴优惠上,腾讯需要做出的让利动作更大一些。

(3)其他金科业务中,一季度公司提及要积极开展的理财通代销中的权益类产品、智能投顾等业务,这次估计成绩比较出色,此前预计在40%左右。

从目前落地的监管来看,腾讯的金融业务似乎暂时没有被提出整改要求,这与我们此前在《腾讯下一站日万亿市值?(下)|海豚投研》的深度文章中判断基本一致,即监管主要关注的网贷。由于被完整划分到腾讯母体之外的微众银行,因此在风控规范上,腾讯受到类似蚂蚁一样的强监管可能性不高。不过,仍然不排除会出现要去出去单独成立金控公司的可能性。

目前来看,腾讯的金科业务正在如集团战略,稳步推进。

5、数字内容:需求不景气下,内容供给又缺位

二季度实现数字内容收入202亿元,同比增长12%,从历史情况下,这次成绩实属一般。从腾讯音乐、阅文已公布的财报来看,除了网文正在从付费转向免费打法影响了收入外,腾讯视频二季度的表现不佳,付费会员环比没增长。

究其原因,一方面爆款热剧不多,另一方面从爱奇艺的表现来看,整体长视频行业的消费也仍然受到短视频等其他版块的压制。

数据来源:腾讯财报、海豚投研整理

数据来源:腾讯财报、海豚投研整理

数据来源:腾讯财报、海豚投研整理

不过好在三季度腾讯视频《你是我的荣耀》超预期大爆,甚至在前两天出现超前点播付费带崩平台服务器的局面。而三季度暑期旺季,但同行表现并不突出,因此三季度可期待腾讯视频这一块收入显著回暖。

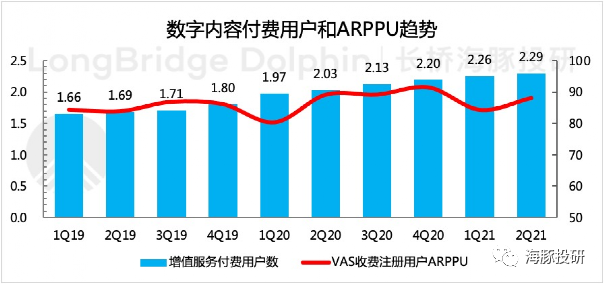

另外,腾讯音乐在通过将更多内容纳入到付费墙之内,也驱动了会员用户的增长。但阅文的付费阅读则在免费的冲击下,趋势性下滑。

本文来自微信公众号“海豚投研”,智通财经编辑:许然