众所周知,2020下半年光伏玻璃价格在供需紧张的推动下快速上涨,不到半年的时间价格涨幅接近80%。进入2021年3月份以来,光伏玻璃价格已回落到历史低点徘徊,但根据CPIA测算,今年新增装机55GW左右的情况下,上半年仅完成了不到10GW,下半年供需格局向好,光伏玻璃价格有望小幅反弹。

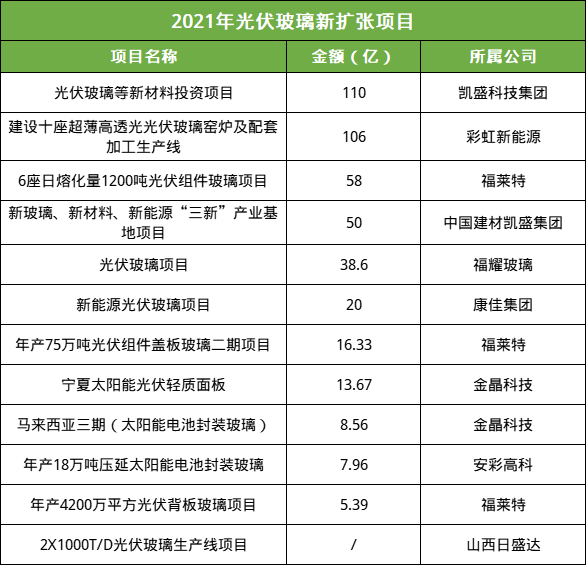

2021光伏玻璃新扩张项目投资近450亿

根据业内不完全统计,2021年至今,光伏玻璃企业至少公布了12个重大光伏玻璃扩产项目,总投资额接近450亿元。前两个项目投资均超过100亿元,属于凯盛集团与彩虹新能源。但需要注意的是,光伏玻璃产能释放时间较长,一般建设周期为1.5-2年。所以今年扩产的项目,预计要到2023年才可能完全释放,所以短期内产能供给的局面难以得到有效缓解。那么,2021年下半年光伏玻璃价格则有望小幅回升。但长期来看,2022-2023年行业新增产能幅度较大,同时今年扩产的项目到2023年可以得到释放,所以预计2022-2023年光伏玻璃价格可能会持续走低。

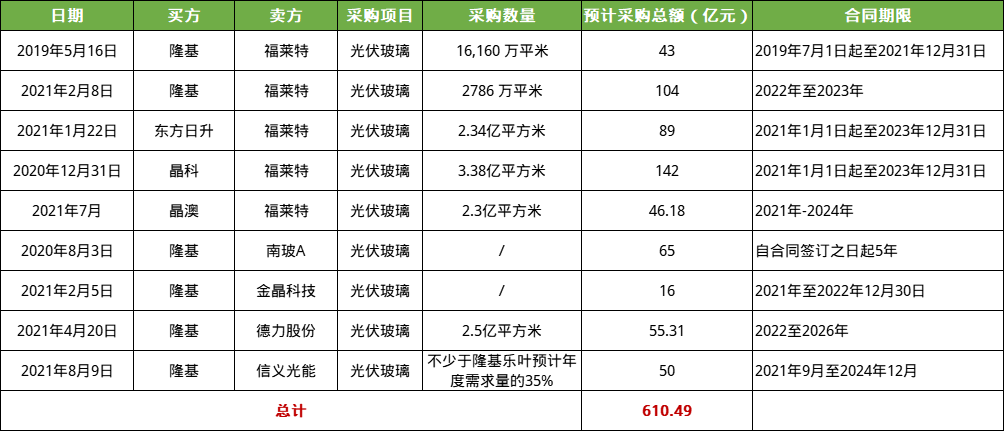

福莱特与隆基、晶澳、东方日升签下252亿订单

8月初福莱特发布公告称,公司与晶澳科技签署了关于销售光伏玻璃的《战略合作协议》,协议规定晶澳科技及其指定的控股公司预计向福莱特及其指定的全资控股公司在2021年-2024年三年内采购约2.3亿平方米组件用光伏压延玻璃。同时,今年以来福莱特先后与东方日升、隆基签订协议,分别售出34GW(约2.34亿平方米)组件用光伏压延玻璃、46GW光伏组件用光伏玻璃,订单额分别为89.09亿元、117亿元。

近年来,光伏产业长单锁定产量已成为业内老生常谈的话题。以隆基为例,2020年至今已与多家硅料企业共签订56.39万吨多晶硅长单,与金晶科技、福莱特、德力股份、南玻A、信义光能5家企业签订光伏玻璃采购长单,直接说明了供应链管理已成为产业重要课题。

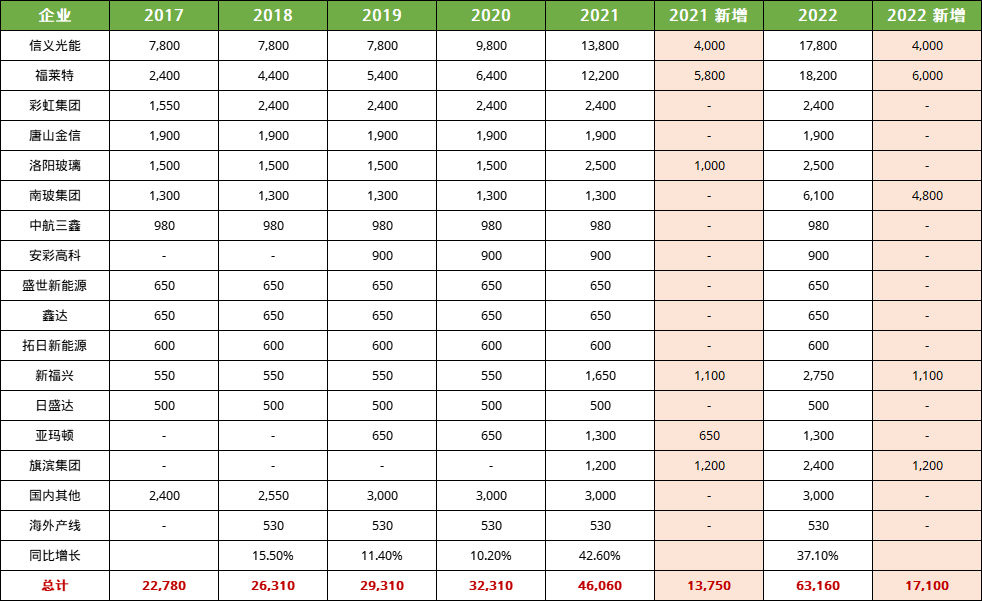

光伏玻璃部分厂商产线规划,有望2023年之前投产

从历年光伏玻璃产能来看,信义光能、福莱特的产能一直排列最前。而今年信义光能、福莱特、洛阳玻璃、亚玛顿均有扩产,从产能爬坡来看,有望在2023年之前投产。信义光能与福莱特实际在产产能分别为10,800t/d、9,200t/d,福莱特安徽凤阳2条1,000 t/d产线将于2021下半年投产。国内规划及在建产能合计8,400 t/d,将于2021、2022年建成总产能12,200、18,200 t/d。

根据CPIA预测,到2025年双玻渗透率将从2020年的30%提高到60%;双玻中预计2.5mm/2.0mm厚度将分别从2019年的80%/20%调整至0%/100%。双玻是大趋势,而2.0mm是业界普遍预期的终极选择,目前逐渐从3.2向2.5再到2.0mm过渡。

同时,根据中信建设证券测算, 按照光伏玻璃85%良率、深加工90%良率和19.8%的转化效率计算,一条1000t/d光伏玻璃产线如果生产3.2mm厚度的单玻,对应6.9GW的年光伏装机量;如果生产2.0mm厚度的双玻,对应 5.5GW装机量。所以到2025年如果目前转产的超白浮法玻璃全部从光伏玻璃转回建筑和汽车玻璃,则超白压延玻璃产能为111571t/d,可以支撑每年657GW的全球光伏装机量。

总结

光伏玻璃的需求量受光伏装机量的直接影响,同时玻璃也是光伏组件的必备原材料之一。在供需相持的情况下,玻璃的需求受益于双重因素(光伏装机与双玻组件的渗透),产业持续向好。

本文来源于集邦新能源网;智通财经编辑:文文。