8月16日早间,俊知集团(01300)的“一纸盈喜公告”揭开了其上半年的经营状况。

具体而言,该公司预计中期业绩将实现扭亏为盈,录得溢利不少于5000万元人民币(下同),相较于2020年同期1.26亿元的净亏损而言,大幅扭亏为盈。

对于净利润扭亏为盈的表现,俊知集团给出了两方面原因:一是,随着新冠疫情带来的影响逐渐减弱,今年上半年内地生产状态有所恢复,从而促使该公司的产能大幅增加;二是,期内,该公司的贸易应收账款减值亏损扣除回拨大幅减少,且未有商誉减值亏损。

事实上,从更深层次的角度来看,俊知集团上半年净利润能够大幅扭亏为盈,还离不开内外因素共振的利好,毕竟于一家公司而言,其所处的行业空间及自身竞争力,均是构成其成长性的重要指标。

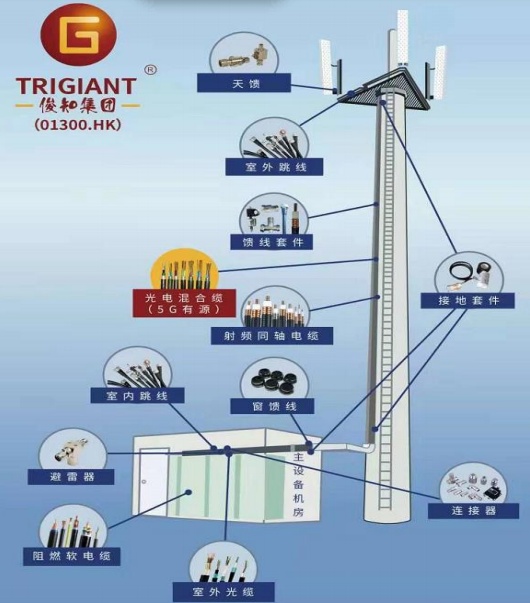

据智通财经APP了解,成立于2007年的俊知集团,是一家连续多年稳居射频线缆行业龙头,主要提供移动通信主设备到天线的连接方案和相关产品,即射频同轴电缆(馈线)、光缆产品、阻燃软电缆及新型电子组件,这些产品在5G细分产业中都有着不可忽视的作用。与此同时,该公司目前也已经积累了一批稳定且优质的客户,主要客户为三大运营商及中国铁塔。

(图片来源:东吴证券)

结合相关资料来看,俊知集团所处的行业及自身竞争力带来的促进效应主要包括以下几点,如下:

一是,专精特新“小巨人”荣誉筑厚科技护城河,俊知在凸显核心竞争力优势的同时,进一步打开成长空间。

2020年底,俊知集团通过工信部第二批专精特新“小巨人”企业名单,在增添一“国字号”荣誉同时也填补了宜兴国家级“小巨人”空白。据悉,专精特新“小巨人”企业指的是专注于细分市场、创新能力强、市场占有率高、掌握关键核心技术、质量效益优的“排头兵”企业,而能够获得该荣誉的俊知集团,可谓在无形当中筑厚了其品牌护城河。

除此之外,隐藏在该公司专精特新“小巨人”荣誉背后,也进一步凸显出俊知集团的技术优势——截至2020年底,该公司拥有一支近200名专业技术人员组成的研发队伍,拥有155项专利及研发206项新产品。

而凭借上述技术优势和品牌效应,自2020年4月以来,该公司已连续多次中标四大运营商总部集采,中标项目涵盖5G用大芯数、高性能非骨架式带状光缆、多场景用ODN光分路器、5G通信用电力电缆、馈线、漏缆等多项5G室分和基站建设核心产品,成为推动5G“新基建”加速落地的重要引擎。其中,仅中国移动5G通信用电力电缆一单,订单总额就超过10个亿。

二是,5G时代发展红利成为企业增长引擎,而俊知作为5G产业细分龙头有望实现“量价齐升”。

众所周知,当前的5G产业是朝阳潜质显著的“黄金赛道”:据中国信息通信研究院预计,到2025年中国5G网络建设投资金额将累计达人民币1.2兆元;另据前瞻产业研究院预测未来十年中国5G宏基站数量约为4G基站的1至1.2倍,合计约500万—600万个。在这个背景下,俊知集团作为5G产业的细分龙头,在基站设备供应链上扮演重要角色,将意味着其必然会成为5G浪潮下的受惠者。

而深究5G浪潮带来的发展利好,则主要体现在以下几个方面:一方面,5G浪潮下,基站建设仍将继续成为行业发展重点——2021年中国预计建设60万宏基站,而由于5G使用的频段更高,为达到全方位信号覆盖,小基站覆盖密度亦会提高,将对该公司的射频传输和阻燃软电缆等产品需求量有显著增长。另一方面,5G超高速率信号传输的背后带来基站功耗的大幅增长,相应的传输系统规格有望提升,带动产品价值进一步提升。

综上所述,不难看出,在5G时代发展利好这一“外在因素”,以及核心竞争力优势显著的“内在因素”共同促进下,俊知集团的业绩大幅增厚也是意料之中的事。未来, 随着该公司所处行业景气度持续向上,该公司业绩或将还存有更大的增长空间。