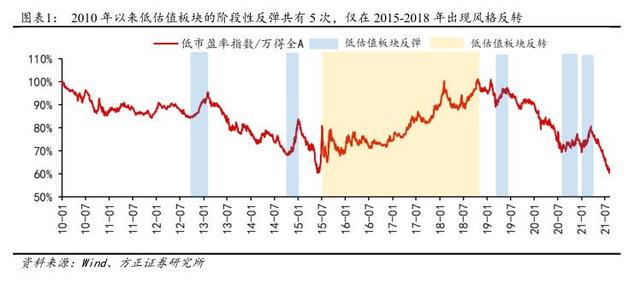

2010年以来低估值板块超过2个月的阶段性跑赢共有5次。当前低估值板块跑输的幅度达到历史极值,具备阶段性反弹的条件,经历了风格再平衡后,在当前的经济与流动性环境下,市场交易主线仍会回到科技成长 。

核心要点:

1 、2010年以来低估值风格整体是跑输的格局,仅在2015年7月至2018年12月存在长期的超额收益,低估值能够反转的核心原因在于经济、政策、监管、产业多维度形成的合力 。

2、2010年以来低估值板块超过2个月的阶段性跑赢共有5次,多为前期行情滞涨后的阶段性补涨,银行、地产为主要领跑行业,在低估值板块反弹结束后市场仍会回到之前的交易主线 。

3、低估值板块崛起时往往处于绝对低位,且存在强势板块补跌的现象,行情演绎的持续性则取决于估值修复后业绩是否可以跟上,是否可以占优 。

4、当前低估值板块跑输的幅度达到历史极值,接近2015年牛市顶峰的水平,具备阶段性反弹的条件,经历了风格再平衡后,在当前的经济与流动性环境下,市场交易主线仍会回到科技成长 。

5、中长维度看,行业配置依旧需要围绕高景气、高成长布局,一方面关注新能源、半导体、稀有金属等主流赛道,另一方面重视受益于成长 风格扩散后军工、通信、消费电子等板块的配置机会。

正文

1、低估值板块是反弹还是反转

近期市场风格出现切换,前期大幅跑输的地产、银行等低估值板块领涨市场,而电气设备、电子等强势板块表现不佳,市场风格迎来再平衡。

近期银地保等低估值板块的异动是阶段性反弹还是市场风格的彻底反转?反弹的可持续性如何?市场风格反转需要什么因素确认?本次周报我们将复盘2010年以来低估值板块阶段性占优的时期,以启迪投资者如何把握当下的投资机会。

1.1 2010-2021年五轮低估值板块反弹行情复盘

1.1.1 2012年9月-2013年2月低估值板块的反弹

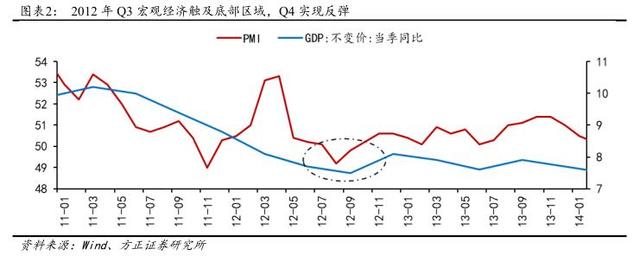

2012年9月至2013年2月市场迎来5个月的低估值股行情,经济企稳复苏叠加新一轮政策宽松周期开启系本轮行情启动的重要宏观基础。

2012年9月低估值股行情启动时,部分宏观指标经过三个季度的连续下探后已呈现企稳态势。整体来看,GDP 增速逐季回落后于Q3触及7.5%的底部区域,PMI实现V型反转,由8月的49.2回升至9月的49.8,经济复苏预期向好。

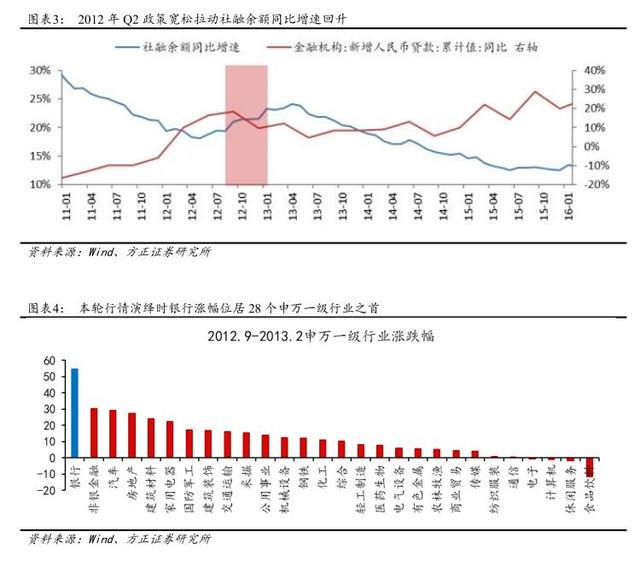

政策来看,为了应对宏观经济下行压力,政策开启新一轮宽松周期。货币政策方面,行情启动前,央行于2012年2月、5月两次下调存款准备金率0.5个百分点,并于6月、7月再度下调金融机构人名币存款基准利率25BP、31BP,带动M1、M2 增速稳中有升,社融规模存量同比由2011年的 18.2%回升至19.1%。财政政策方面,2012年财政刺激政策接连发力,政府审批通过宝钢湛江等大批投资项目。12月4日,中央政治局会议上释放了2013年或将采取‚积极财政政策+稳健货币政策‛组合,进一步明确了2013年经济着力点及方向。

总的来看,政策宽松为本轮行情的启动作了充分铺垫,而经济在刺激政策下实现触底反弹,为本轮行情演绎提供了核心动力。

本轮低估值股行情期间,银行是板块上行的主要动力, 行业监管环境边际放松、板块估值处于低位提供隐性价格支撑,驱动行情持续演绎。

2012年9月中旬至2013年2月上旬低估值股出现持续近5个月的行情,期间大盘整体实现V型反转,万得全A上涨15.03%,同期申万低估值指数涨幅达到30.34%,明显跑赢市场整体。从低估值指数的成分构成看,权重股高度集中在银行板块,行情启动时银行自由流通市值占比超过30%,成为带动低价股指数持续上涨的主要动力。

具体来看,在本轮行情演绎期间,行业监管边际放松。一方面,2012年10月证监会发布券商、基金相关‚一法两则‛,银信模式向银证、银基模式转变,金融创新步伐加快推动银行业务规模扩张。另一方面,2011年12月银监会印发《关于商业银行资本工具创新的指导意见》,减轻上市银行过度依赖普通权益补充资本的融资压力,行业政策趋于缓和,从而提高了银行业绩预期,在此期间银行板块涨幅达到 54.6%,位居各行业第一位。

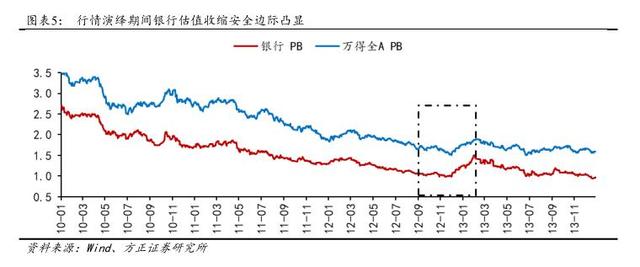

从估值水平看,行情启动前万得全A市净率接近1.7倍,银行市净率为1.0倍,银行估值相较大盘处于绝对低位,成为驱动资金增配银行的隐性支撑。行情演绎期间,银行市盈率由1.03 倍上行至1.50倍,扩张幅度高于同期万得全A水平。

总体来看,本轮低估值股上涨主要受到政策宽松下宏观经济企稳预期支撑,行情演绎至中段时,经济工作会议定调2013年宏观经济政策偏积极、行业监管环境边际缓和、板块估值处于绝对低位提供隐性价格支撑等利好因素接踵而至,驱动板块持续拉升。随着2013年2月美联储表示QE或提前结束、‚国五条‛颁布,市场出现整体回调,本轮行情行至尾声。

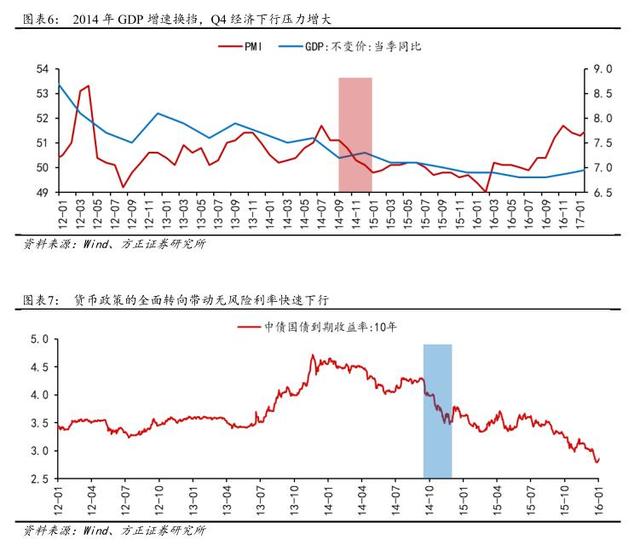

1.1.2 2014年10月-2015年1月低估值板块的反弹

2014年10月至2015年1月迎来4个月的低估值股行情, 国内经济增速换挡下货币政策的全面转向为本轮行情催化剂。

2014 年国内经济增速由“高速”向“中高速”换挡,行情期间基本面震荡下行,2014年Q4 GDP增速为7.3%,较上年同期回落0.4 个百分点,PMI 延续二季度以来的下滑趋势,由2014年10月的50.8下行至12月的50.1,濒临跌破荣枯线。

在实体经济景气度持续走低的背景下,货币政策一改2013年“钱荒”式收紧,货币政策向宽松转变。2014年9-10月,央行新设中期借贷便利工具(MLF),并通过其向银行间市场投放长期资金7695亿元,带动无风险利率出现明显下行;11月21日央行下调一年期贷款基准利率40bp至5.6%,下调一年期存款基准利率25bp至2.75%。

总的来看,货币政策全面转向下,流动性充裕叠加无风险利率显著下行,成为本轮行情启动的重要宏观因素。

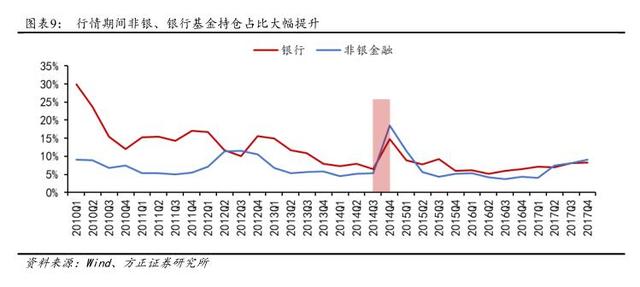

本轮低估值行情演绎期间,非银金融、银行是板块上行的主要动力,前期持仓及估值处于历史绝对低位,为本轮行情启动提供基础。

2014年10月中旬至2015年1月上旬低估值股出现持续近4个月的行情,期间市场整体处于加速上升渠道,万得全A上涨25.15%,同期申万低估值指数涨幅达到53.52%,明显跑赢市场整体。从低估值指数的成分构成看,权重股高度集中在银行、非银金融板块,行情期间涨幅分别为62.6%、111.1%,成为带动低价股指数持续上涨的主要动力。

具体来看,行情启动前基金对银行及非银金融的持仓占比创历史新低。2014年Q3银行持仓占比为6.87%,非银金融持仓占比为5.78%,均处于历史低位。从估值水平看,行情启动前银行、非银市净率为0.88倍和1.86倍,位于历史估值的后5%分位水平。仓位和估值均位于底部区间,提供了本轮银行、非银行业上涨的必要条件。行情演绎期间,银行和非银金融的基金持仓占比于2014年Q4大幅提升至15.24%和18.86%,银行、非银市盈率上行至1.33倍及3.72倍,扩张幅度显著高于同期万

得全A水平。

总的来看,本轮低估值上涨前期,市场对经济景气下行、监管利空政策均实现了充分反应,银行及非银金融估值、持仓调整至

历史低位水平,为行情启动提供了上涨基础,10月货币政策全面转向宽松,无风险利率下行推动增量资金进场成为本轮行情启动的催化剂。由于涨幅过快,银行、非银板块估值快速抬升引发市场对于泡沫化讨论,2015年1月后银行、非银进入调整阶段,本轮行情结束。

1.1.3 2019年3-6月低估值板块的反弹

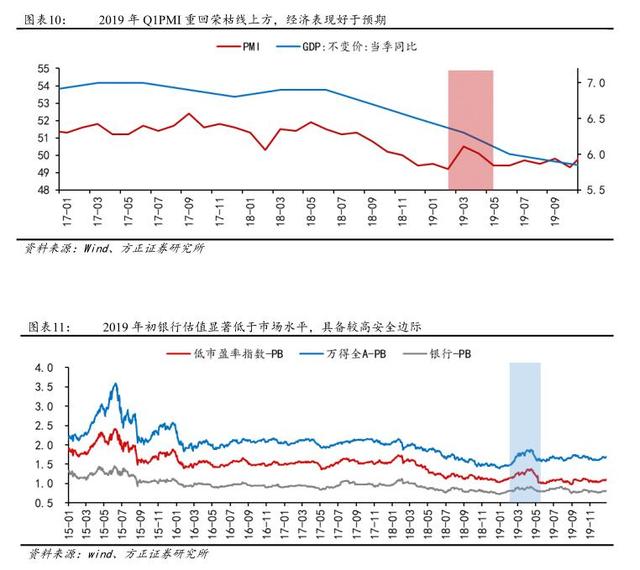

2019年3月至2019年6月迎来3个月的低估值股行情 。

国内方面,2019年一季度宏观经济在政策宽松背景下,一转2018年的颓势,经济景气度预期向好。2019年3月PMI由2月的 49.2上升至50.5,重回荣枯线上方。由于一季度经济表现好于预期,资产价格大幅上涨,政策收紧预期开始抬头。2019年 4月12日央行一季度货币政策会议中提出‚把好货币供给总闸门,不搞‘大水漫灌’‛,释放出货币政策边际变化的信号。4 月 19 日政治局会议中对一季度经济形势定调‚好于预期,开局良好‛,市场对未来政策由‚稳增长‛向‚调结构‛转变预期愈演愈烈。

总的来看,在国内政策边际收紧叠加国际环境的双重压力之下,在此阶段市场整体迎来调整,风险偏好有所降低。

本轮低市盈率行情期间, 银行股前期持续走弱具备大幅上涨空间,板块充分回调后在低估值支撑下出现补涨。

2019年3月到6月低价股出现持续3个月的行情,万得全A指数大幅下跌-7.57%,而申万低市盈率指数录得0.29%的正收益,低价股相比大盘存在超额收益,行情主要由银行拉动。

从股市流动性看,2019 年金融供给侧改革、资本市场改革力度加大,北向、险资等长期资金入市节奏加快,流动性宽松驱动以银行为代表的低价股走出行情。

从估值看,这一时期银行估值显著低于市场水平,具备较高安全边际,2019年3月初万得全A市净率为1.78 倍,银行PB仅为0.86倍。此前自18年2月至19 年1月,银行股已持续下跌近12个月,累计跌幅达-25.97%,充分具备上涨空间。

总的来看,本轮低价股出现超额收益的主要逻辑是在流动性宽松和风险偏好提升的背景下,银行股前期持续走弱后在低估值支撑下出现补涨,2019年6月,银行股在大盘下行的背景下逆势走高后步入震荡,本轮反弹结束。

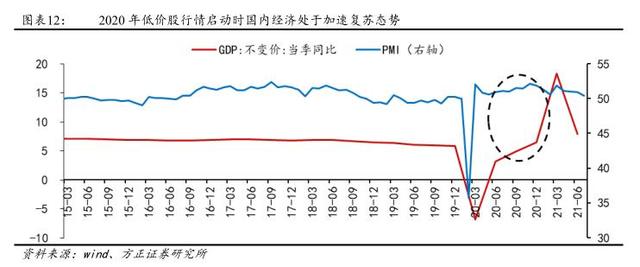

1.1.4 2020年8-12月低估值板块的反弹

2020年8月至12月迎来4个月的低市盈率行情, 经济加速复苏叠加流动性合理充裕驱动本轮行情正式启动。

经济方面,20年Q4经济复苏渐入佳境,四季度内外需共振。行情期间经济处于良好复苏态势,三季度经济增速达到4.9%,四季度经济增速继续抬升至6.5%。PMI数据和国庆期间线下消费数据表明内需边际依然向好,进出口数据表明内外需共振的格局正在初步形成。

流动性方面,7月政治局会议后国内流动性进入稳货币宽信用的阶段,7-12月M2均保持在10%以上高位,社融增速同样持续上行后维持高位,央行自2020年8月后每个月都超量续作MLF,确保流动性合理充裕。

政策方面,资本市场深化改革不断推进。2020年10 月,国务院发布进一步提高上市公司质量的意见,提出推动上市公司做优做强,同时释放科创板T+0、做市商制度等积极信号,政策暖风频吹。总的来看,疫后经济加速复苏为本轮行情的启动提供了原始动力,低估值顺周期的金融板块充分受益于快速拉升的 GDP 增速,而合理充裕的流动性和偏暖的资本市场政策为后续行情的持续演绎提供保障。

本轮低市盈率行情演绎期间,银行是板块上行的主要动力, 业绩边际改善驱动行业估值修复 , 低价股补涨带来市场风格再 平衡。

2020年8月至12月低市盈率股出现持续4个月的行情,期间万得全A仅上涨2.58%,而同期申万低市盈率指数涨幅达到 13.56%,获得明显超额收益。从低市盈率指数的成分构成看,行情启动时银行股带动低价股指数持续上涨。

行业基本面来看,在本轮行情演绎期间银行业绩边际改善幅度大于全市场,三季度ROE由2.33%提升至2.65%,同期全部A股(非金融两油)ROE仅改善0.1%。从估值水平看,行情启动时万得全A市净率为2.03倍,银行市净率为0.68倍,分位数仅处于近十年4.18%水平,良好基本面驱动下估值修复动力较强。

总的来看,本轮以银行股为代表的低市盈率指数上涨主要是经济增速大幅拉升叠加基本面向好驱动下的补涨,银行股估值修复带来市场风格再平衡。随着2020年底经济刺激政策逐步退出,期间银行区间涨幅拉升至17.95%,业绩基本完全兑现后本轮补涨结束。

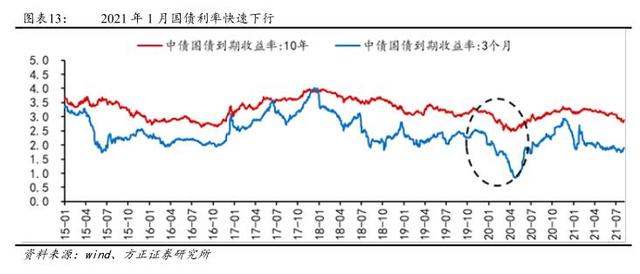

1.1.5 2021年1-3月低估值板块的反弹

2021年1月至2021年3月市场迎来3个月的低市盈率行情, 中央经济会议定调‚不急转弯‛打消收紧预期,流动性边际显著改善拉开本轮低价股行情序幕。

宏观方面,1月份之后国内经济复苏进程放缓,但基数因素支撑经济数据维持高位,全球经济错位复苏带来的出口拉动也为经济持续上行提供动力。

流动性方面,中央经济工作会议定调积极,“不急转弯”打消了流动性提前或显著收紧的预期,四季度货政例会进一步确认了这一基调。且央行自去年12月份以来积极维护流动性合理充裕,利率在1月出现显著下行,市场迎来流动性收紧预期中的喘息期,流动性边际改善显著。

政策方面依然保持积极有为的基调,财政政策在促进科技创新、加快经济结构调整、调节收入分配上三个方面主动作为,货币政策在科技创新、小微企业、绿色发展三个方面充分加力,积极有为的政策助力市场风险偏好持续修复。

总的来看,本轮行情启动的根本在于流动性超预期宽松,中央经济工作会议定调积极,政策不急转弯,提前或彻底收紧的担忧消解,由此低价股开启本轮景气修复。

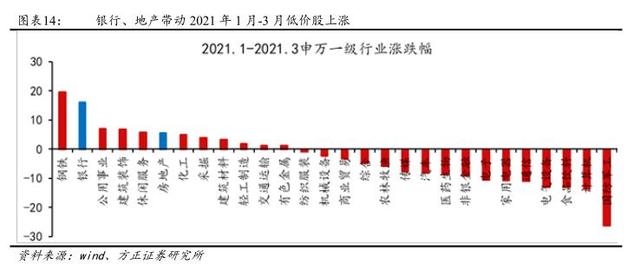

本轮低市盈率行情期间, 银行 、地产拉动板块上行,业绩密集披露期年报、一季报释放积极信号, 盈利能力大幅改善驱动行情持续演绎。

2021年1月至3月低市盈率股出现持续3个月的行情,期间大盘失速下行,万得全A区间涨跌幅为-4.86%,同期申万低市盈率指数涨幅达到9.00%,获取明显超额收益。这一时期低市盈率指数的权重股银行、地产区间涨跌幅分别为15.95%、6.46%,带动低价股指数逆势上行。

业绩来看,本轮行情处于年报、一季报密集披露期,银行业绩释放积极信号。房地产ROE由20年Q3的2.22%提升至4.17%,改善幅度和绝对值都显著高于万得全 A;银行ROE由20Q4的2.40%提升至21Q1的2.97%,也高于全部A股2.43%的净资产收益率。

估值方面,行情启动前万得全A市净率为2.07倍,银行市净率为0.69倍,处于近十年5.68%分位水平,具备较高安全边际与修复空间。

总的来看,本轮低市盈率指数上涨主要受益于流动性超预期宽松、市场预期边际显著改善,同时金融板块估值、业绩条件兼备,中观因素驱动板块持续拉升。随着流动性宽松预期逐渐被市场消化,市场风格出现切换,周期、新能源行情更具市场青睐,以银行、地产为代表的低市盈率行业涨幅充分拉升后开始回调,本轮低价股行情结束。

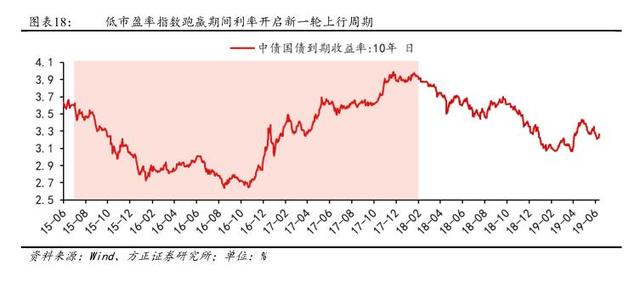

1.2 2015-2018年低估值板块的反转

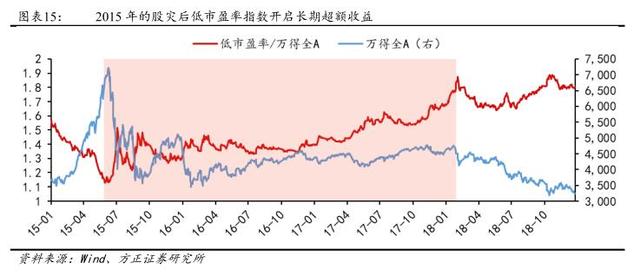

2015年的三次股灾后低市盈率指数开启长期超额收益,行业权重集中在大金融。

2015年6月市场见顶后经历了三次股灾,风格也在市场的大起大落之间切换,在2010至2015年持续占优的成长风格逐渐告一段落,股灾后的低风险偏好以及不断加码的监管环境促使资金竞相追逐安全边际较高的资产,除典型的“以大为美”和“蓝筹白马”特征外,低市盈率也成为安全边际较高的资产表征。

低市盈率指数自2015年7月后开始长期跑赢万得全A,直至2019年1月新一轮牛市开启后,低市盈率指数相对大盘不再具备长期超额收益。从具体走势来看,低市盈率指数在这一轮超额收益期间与大盘走势基本同向,在三次股灾和2018年的熊市期间低市盈率指数相对抗跌,在2016年1月至2018年1月大盘温和上涨期间显著跑赢,低市盈率指数涨幅66.12%,同期万得全A涨幅32.2%。

从指数行业权重来看,这一时期低市盈率指数权重占比集中在金融行业,银行、非银和两个行业权重占比始终位列前二,房地产则在多数情况下位列第三,前两行业总占比持续保持在40%以上。在2016至2018年的利率上行周期中,金融行业的上涨进而带动了低市盈率指数持续上行。

2015至2018年期间新一轮金融强监管周期开启,再融资新规、减持新规等一系列强监管政策的出台持续压制A股估值的扩张,业绩驱动低市盈率股跑赢。

2015年以来我国经济结构面临转型,经济增速呈现L型探底趋势,叠加杠杆率的趋势性攀升的压力,传统政策空间逐步收窄,进入主动“去杠杆'阶段。此外,2016年下半年新一轮金融强监管周期开启,再融资新规、减持新规等一系列强监管政策的出台抑制了A股估值的扩张。

具体来看,2016年1月"减持新规"出台,并在2017年5月进一步更新,规范和明确了大股东减持的具体要求。2016年9月,针对再度兴起的并购浪潮,证监会发布了修改《上市公司重大资产重组管理办法》的决定,重新修订并购重组规则,对借壳上市等一系列问题做了明确规范,一定程度上降低了并购交易的热情。2017年2月证监会发布了修改《上市公司非公开发行股票实施细则》的决定,对上市公司再融资行为做出了明确规范。

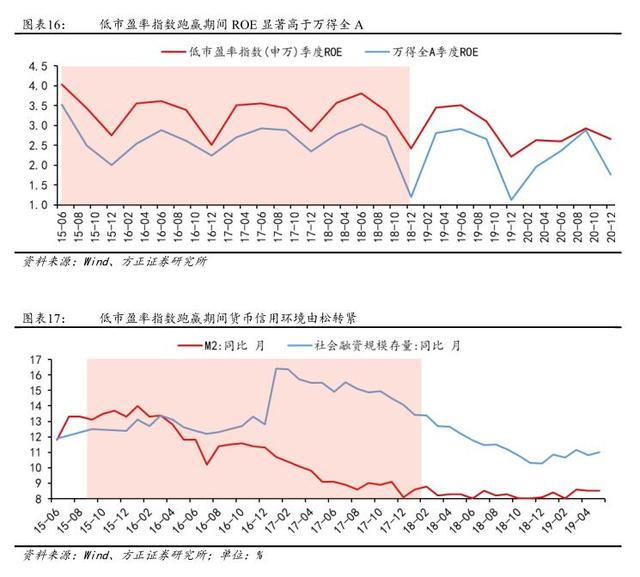

在"稳杠杆"和"强监管"的工作基调下,2016年熔断后至2018年1月的A股慢牛主要由业绩驱动,估值扩张缓慢,价值型公司业绩优势凸显,低市

盈率指数ROE在此期间显著高于市场,自2015Q3至2018Q4期间,低市盈率指数单季度ROE平均高于万得全A指数0.75个百分点,业绩驱动低市盈率股跑赢大盘。

低市盈率股跑赢期间,利率结束下行态势进入新一轮上行周期,政策收紧逐步加码。

流动性由松转紧,进一步压制风险偏好与估值。在2015年的连续降准降息政策下,十债利率在6月后出现显著下行,M2和社融增速有所回升。自 2016年熔断后市场开始企稳回升这一阶段,利率开启新一轮上行周期,M2增速出现明显下滑,社融增速下滑相对滞后,自 2017 年初开始明显回落。利率上行的主要逻辑是供改背景下经济企稳复苏,而货币政策开始收紧,金融去杠杆意图逐渐明朗。

2016年7月政治局会议首提"抑制资产泡沫",而进入 2017 年流动性收紧愈演愈烈,央行在2017年初累计上调MLF、SLF和OMO利率20个基点,3月由银监会发起的‚三三四‛专项整治行动拉开序幕、MPA考核开启,银行间流动性进一步趋紧。此外,16年底国海"萝卜章"事件的爆发同样加速了十债利率的上行,在多重因素共同催化下,新一轮利率上行周期确立。

总的来看,低市盈率股跑赢期间,货币信用环境由宽松转为全面收紧,利率上行进一步压制市场风险偏好与估值扩张,低市盈率股在流动性收紧环境下配置优势凸显。

1.3 当前低估值板块的异动是反弹还是反转

2010年以来低估值板块超过2个月的反弹共有5次,多为前期行情滞涨后的阶段性补涨, 银行 、地产为主要领跑行业 ,在 低估值板块反结束后市场仍会回到之前的交易主线。

2010年以来低估值板块超过2个月的阶段性反弹共有5次,分别发生在2012年9月至2013年2月、2014年10月至2015年 1月、2019年3-6月、2020年8-12月、2021年1-3月。

除去2019年3-6月的行情之外,其余四段低估值板块的反弹均为前期行情滞涨后的阶段性补涨,既具备绝对收益也具备相对收益,相对大盘的超额收益均在10%以上。2019年3-6月的低估值板块则展现出抗跌属性,在大盘出现明显回撤后低估值板块依旧保持震荡上行,防御边际突出。

从低估值板块的成分股来看,大金融风格的银行、地产、非银长期保持权重前三位,低估值风格的崛起离不开金融起舞。从低估值板块反弹结束后的市场表现来看,市场交易主线大概率仍会回到之前,科技与成长仍然是市场的主要方向。

在低估值板块出现反转仅发生在2015年7月至2018年12月, 经济、政策、监管、产业多维度形成合力 导致 低估值板块长期占优 。

三次股灾后,A股市场风格出现彻底反转,结束了之前长达6年的"小而精"行情,而蓝筹白马风格持续演绎,低估值板块在此背景下也开启了长期超额收益,行业权重依旧集中在大金融。

从低估值板块出现反转的底层逻辑来看,经济、政策、监管、产业、市场多维度形成合力导致低估值板块长期占优。2016 年以来供给侧结构性改革成为宏观经济主旋律,传统政策空间逐步收窄叠加新一轮金融强监管周期开启,中观层面缺乏明显的科技产业趋势与变革性的技术突破,而传统产业在供给侧改革的推动下正经历行业集中度的快速提升。

从市场层面看,在经历前期"小而精"行情的极致演绎后,叠加外资与国内公募基金定价权的不断抬升,低估值的价值板块更受机构投资者青睐。

低估值板块崛起时往往处于绝对低位 , 且存在强势板块补跌的现象 ,行情演绎的持续性则取决于估值修复后业绩是否可以实现共振。

2012年底低估值板块大涨前市场估值处于绝对低位,各强势板块相继补跌。2014年底低估值板块大涨前已经具备相当大的估值优势,银行、非银等估值分位在全行业中最低,市场正尝试走出盘局。2018年初低估值板块上涨前市场估值整体已经处于相对高位,机构抱团品种出现极致化演绎,白马蓝筹股机构配置比例接近历史高位。2020年8-12月、2021年1-3月两次低估值板块的崛起时,大金融板块同样处于绝对低位,而当时市场的交易主线白酒、新能源同样出现回调。

从低估值行情的持续性来看,行情启动往往需要事件的催化,比如2012年底华夏银行兑付门事件得到妥善处理、2014年底降息周期的开启等,但事件催化仅能保证低估值板块在短期内实现超跌反弹,行情演绎的持续性则取决于估值修复后业绩是否可以实现共振。2016-2018年低估值板块出现反转的一大原因就是供给侧改革全面铺开后,业绩优势接力估值修复支撑低估值板块长期跑赢市场。

当前低估值板块的异动大概率是阶段性反弹,经历短期的风格再平衡后,市场交易主线仍会回到科技成长。

近期市场风格出现切换,前期大幅跑输的地产、银行等低估值板块领涨市场,而电气设备、电子等强势板块表现不佳,市场风格迎来再平衡。当前低估值板块的异动大概率是阶段性反弹,风格反转的可能性不大。

一方面5月以来银地保等低估值板块走势长期落后市场,而新能源、半导体等强势赛道微观交易拥挤的情况不断加剧,市场存在风格再平衡的必要。另一方面当前地产、银行等主要低估值板块均存在事件催化,估值修复一触即发。

从后续演绎来看,当前我国银行、地产等低估值行业发展已经进入成熟期,业绩爆发的动力与持续性有限,估值修复与业绩爆发实现共振的可能性较小。

在此背景下,经历短期的风格再平衡后,市场交易主线仍会回到之前的科技成长。建议围绕高景气、高成长布局,一方面关注新能源、半导体、稀有金属等主流赛道,另一方面重视受益于成长风格扩散后军工、通信、消费电子等板块的配置机会。

本文节选自方正证券的研究报告《低估值板块是反弹还是反转?》,作者刘阳;智通财经编辑:文文。