摘要

近期,美国财政方面进展动作频频,引发市场广泛关注,但因为其规模口径似乎又和此前有差异,因此也引发了投资者的困惑。上周二,在两党广泛支持下,一项约1万亿美元的基建法案在参议院获得通过(INVEST in America Act),与此同时,参议院民主党也宣布了一份3.5万亿美元的所谓反贫困和气候计划(Antipoverty & Climate Plan)。那么,近期的这两项计划是否是新增的刺激?如果不是,和之前的有什么关联?具体内容和后续进展又如何?对整体增长和资产价格可能带来什么影响?这些都是市场较为关心的问题。

Q1、最新通过参议院的1万亿美元基建方案是什么?

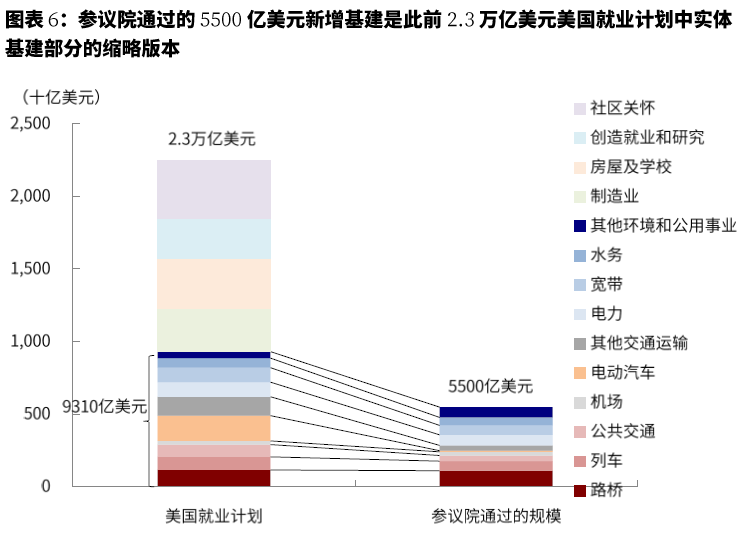

此1万亿美元一不是全新计划、二不是规模上大幅增加,实际涉及新增支出是5500亿美元(5年维度),是5月提出的5790亿美元的缩略版(8年维度)。

Q2、3.5万亿美元支出计划又是什么?由何构成?

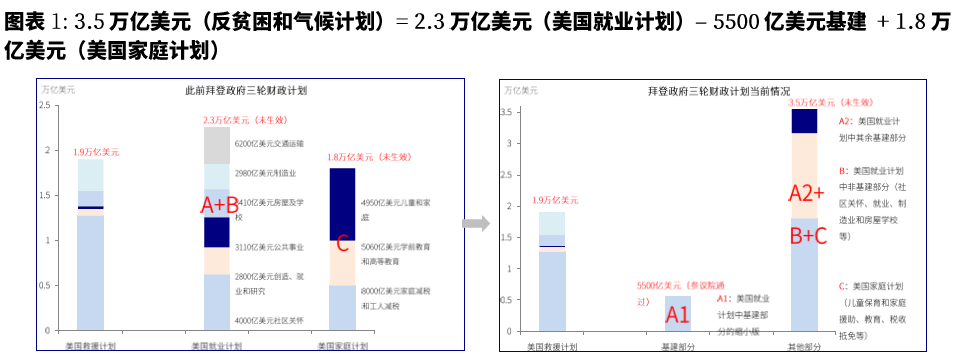

另外一块3.5万亿美元规模看似庞大,但也不是完全新的计划,简言之,是此前拜登两轮刺激中无法和共和党达成一致的部分,即3.5万亿美元(反贫困和气候计划)= 2.3万亿美元(美国就业计划)– 5500亿美元基建+ 1.8万亿美元(美国家庭计划)。

Q3、资金来源?企业所得税+个人资本利得税

民主党人表示3.5万亿美元支出将通过税收方式(增加企业所得税及个人资本利得税)方式筹措资金,但当前尚未对具体税率和时间表达成一致。

Q4、后续可能进展与主要时间

1)最快情形:8月13日众议院结束休会,通过5500亿美元基建,并通过参议院同样版本的3.5万亿美元决议;待9月15日参议院休会结束后,共同推进3.5万亿美元立法细节,10月1日后使用预算调节程序推进立法。

2)中间情形:8月13日众议院结束休会,先通过5500亿美元基建;但在3.5万亿美元决议上存在分歧,需要等到9月参议院休会结束后进行重新讨论协调。

3)最慢情形:由于3.5万亿美元支出上存在分歧,导致5500亿美元基建也无法获得通过,需要等到参议院回归后重新协商。

Q5、对资产价格的潜在影响:关于利率上行与加税

财政支出的推进,不论是5500亿美元基建还是3.5万亿美元支出,对于美债利率和美元的作用都是偏强的,叠加8月底Jackson Hole央行年会和9月底FOMC时美联储可能对减量的吹风和暗示,我们提示关注在8月~9月间美债利率反抽上行的可能性,而利率的上行又会带来一系列连锁反应。

基建投资也可能对相关涉及板块和大宗商品带来一定提振,但由于规模大幅缩水且3.5万亿美元支出更多集中在硬基建以外支出,因此我们预计其推动效果可能不如此前疫情期间的财政刺激。此外,还需要关注企业所得税上调对于股市的扰动,如果通过的话,短期的负面影响可能更大。

本周焦点:美国基建计划还有多远?潜在影响如何?

近期,美国财政方面进展动作频频,引发市场广泛关注,但因为其规模口径似乎又和此前有差异,因此也引发了投资者的困惑。上周二,在两党广泛支持下,一项约1万亿美元的基建法案在参议院获得通过(INVEST in America Act),包括参议院少数党领袖麦康奈尔在内,19名共和党参议院和所有50名民主党参议院投了赞同票,最终法案以69:30在参议院获批。与此同时,参议院民主党也宣布了一份3.5万亿美元的所谓反贫困和气候计划(Antipoverty & Climate Plan)。

那么,近期的这两项计划是否是新增的刺激?如果不是,和之前的有什么关联?具体内容和后续进展又如何?对整体增长和资产价格可能带来什么影响?这些都是市场较为关心的问题。

Q1、最新通过参议院的1万亿美元基建方案是什么?

先说进展最快的所谓1万亿美元基建。简言之,此1万亿美元一不是全新计划、二不是规模上大幅增加,实际涉及新增支出是5500亿美元(5年维度),是5月提出的5790亿美元的缩略版(8年维度)。

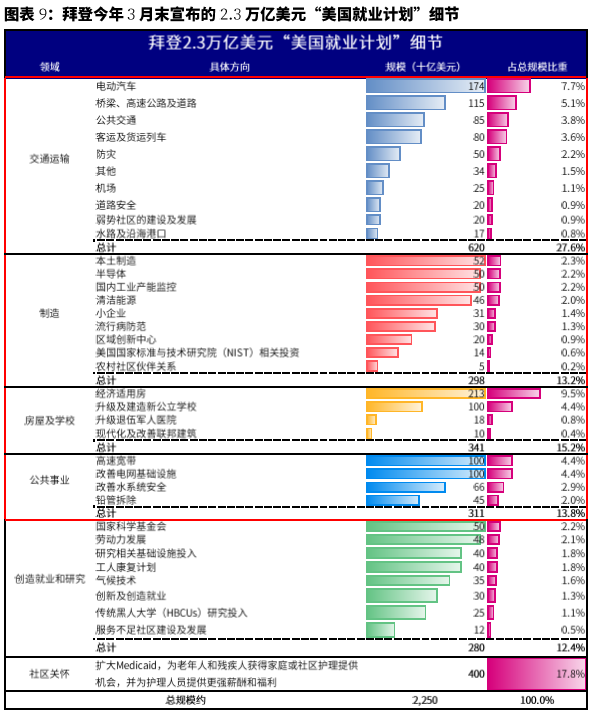

媒体报道和官方的口径之所以是1万亿美元,实际是把固定的支出计划(所谓baseline)规模叠加上而已(5月5790亿美元口径下可比规模为1.2万亿美元)。而这一规模最早的来源是拜登在3月末提出的2.3万亿美元的美国就业计划(American Jobs Plan),但因为大部分内容都无法得到共和党的支持,因此最终达成共识的只有这5500亿美元“公约数”(《拜登基建进展更新与影响测算》),因此可以看出是大幅缩水的。

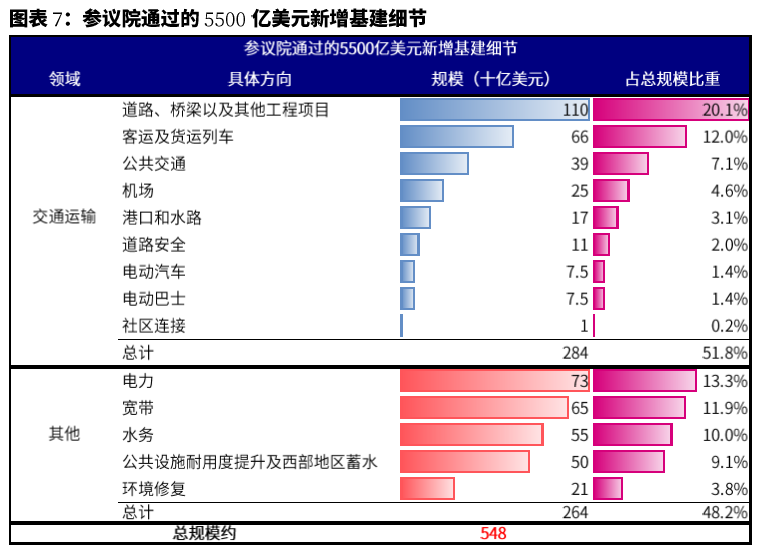

那这5500亿美元计划里有什么?1)交通运输相关支出2965亿美元,其中道路、桥梁及其他工程1100亿美元、客运及货运铁路660亿美元、机场250亿美元、港口和水路170亿美元、电动汽车与电动巴士150亿美元与此前的两党初步方案差别不大,但公共交通规模由490亿缩减至390亿。2)其他基础设施投资2610亿美元,其中电力730亿美元、宽带650亿美元、水务550亿美元、环境修复210亿美元、公共设施耐用度提升(resilience)500亿美元,这些与此前两党初步方案保持一致。值得注意的是,市场较为关注的针对电动车投资规模从此前150亿美元减少到75亿美元,而最早2.3万亿美元版本中是1740亿美元。

资金来源上,融资方案包括此前1.9万亿美元疫情刺激法案中未使用的结余和对加密货币的加税收入。尽管法案支持者表示收入能否覆盖上述支出,但国会预算办公室预测未来十年的预计赤字仍将增加约2560亿美元。

Q2、3.5万亿美元支出计划又是什么?由何构成?

另外一块3.5万亿美元规模看似庞大,但也不是完全新的计划,简言之,是此前拜登两轮刺激中无法和共和党达成一致的部分,即3.5万亿美元(反贫困和气候计划)= 2.3万亿美元(美国就业计划)– 5500亿美元基建+ 1.8万亿美元(美国家庭计划)。

上周参议院以50:49的微弱优势(完全按照党派阵营划分)通过了一项3.5万亿美元的预算开支决议。需要指出的是,当前进展并非是像5500亿基建那样已经通过参议院的法案,而只是通过了一个决议(resolution),一些细节还有待敲定。之所以这么做,是因为这些部分完全无法得到共和党的支持,因此只能在预算调解程序(budget reconciliation)框架下等到10月份新一财年开始后绕开共和党强行通过(一个财年只能使用一次)。而为了使用这一程序,需要把支出方案放入预算框架中。目前参议院已通过这一决议,待众议院也通过后,民主党就可以着手准备法案细节,为后续在预算调解程序下通过做准备。

构成上,顾名思义,3.5万亿的美元反贫困和气候计划支出主体上基本是非实体基建的社会保障、学前教育、儿童减税、社区关怀、家庭减税、就业帮助等等(即所谓human infrastructure)。

Q3、资金来源?企业所得税+个人资本利得税

民主党人表示3.5万亿美元支出将通过税收方式(增加企业所得税及个人资本利得税)方式筹措资金,但当前尚未对具体税率和时间表达成一致。参考此前提议,拜登计划将企业所得税率从21%提升至28%,海外最低税率翻倍至21%(《对拜登基建和加税计划的影响测算》);提高最高档个人所得税率(37%至39.6%)以及资本利税率(100万收入以上人群,20%到39.6%)(《拜登资本利得税影响解析》)。

虽然加税可能面临更大的不确定性,即便是在民主党内部,但由于此次框架并未包括上调债务上限的安排(财政部的非常规措施可以支撑到9月底),因此加税的影响不得不关注。如果加税的话,我们测算,

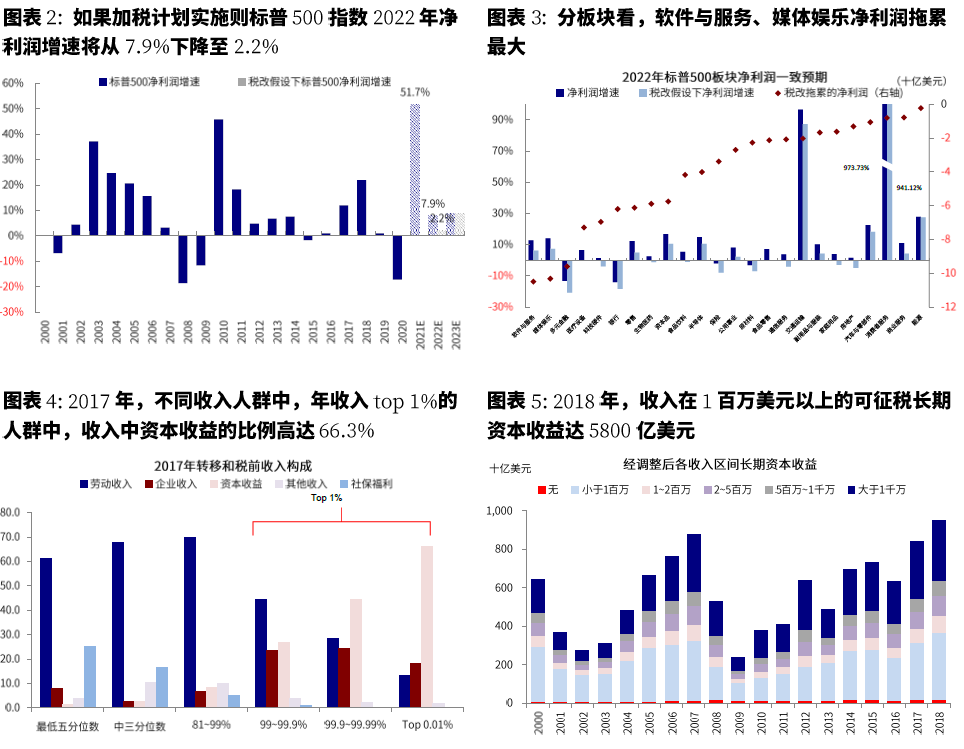

►企业所得税:2017年底特朗普将企业所得税从35%降到21%,是推动2018年美股盈利增长重要因素。如果此次按照提议将企业所得税率升至28%,海外收入部分税率升至全球最低税率15%(当前为10.5%,海外收入占整体30%),我们测算,标普500指数2022年净利润增速将从7.9%降至2.2%(影响规模约1000亿美元),其中软件与服务、媒体娱乐的拖累最大(分别是105亿美元和103亿美元)。

►资本利得税:资本利得税并非美国主要税种,但上调仍可能对投资者行为造成一定影响。美国大约有32%人群有非退休账户外的普通经纪账户,此次资本利得税的上调门槛(100万美元以上)影响人群占比约为0.3%,但这部分人财富比例较大。根据CFRB测算,资本利得税提高每年或贡献400亿美元收入。

Q4、后续可能进展与主要时间点

目前来看,5500亿美元基建法案和针对3.5万亿美元支出的决议都已经通过参议院,等待众议院投票。此前众议院议长佩洛西表示3.5万亿美元支出方案是将5500亿美元基建提交众议院全体表决的前提,因此形式上的障碍基本扫除。

众议院计划8月23日提前结束休会期对上述法案进行讨论并表决,因此如果进展顺利的话,不排除基建计划在8月底或9月初便获得通过,而3.5万亿美元预算决议若能在众议院获得通过后,民主党也可以开始着手进行预算框架下的细节立法。

不过,挑战依然存在,当前民主党在参众两院的微弱优势意味着党内必须完全团结才有可能顺利推进上述进展,特别是3.5万亿美元支出的预算调节程序,还需要两院通过的预算决议完全一致,但从目前的信息看,部分温和民主党人倾向于尽快通过5500亿美元实体基建但却对3.5万亿美元的大规模支出抱有疑虑,而激进民主党人却担心当前3.5万亿美元的支出规模仍不足以完全满足一些核心诉求,如应对气候变化的支出。

接下来,参议院预计将于9月15日结束休会,进而可以开始针对预算调节程序的后续进展进行讨论。9月30日,财政部针对债务上限的一些临时性非常规措施到期,是否能够及时提高或者再度冻结债务上限值得关注。10月1日新一财年开始后便可以开始使用预算调节程序进行下一步立法。根据以上讨论,我们认为后续可能的情形为,

1)最快情形:8月13日众议院结束休会,通过5500亿美元基建,并通过参议院同样版本的3.5万亿美元决议;待9月15日参议院休会结束后,共同推进3.5万亿美元立法细节,10月1日后使用预算调节程序推进立法。

2)中间情形:8月13日众议院结束休会,先通过5500亿美元基建;但在3.5万亿美元决议上存在分歧,需要等到9月参议院休会结束后进行重新讨论协调。

3)最慢情形:由于3.5万亿美元支出上存在分歧,导致5500亿美元基建也无法获得通过,需要等到参议院回归后重新协商。

Q5、对资产价格的潜在影响:关于利率上行与加税扰动

财政支出的推进,不论是5500亿美元基建还是3.5万亿美元支出,对于美债利率和美元的作用都是偏强的,叠加8月底Jackson Hole央行年会和9月底FOMC时美联储可能对减量的吹风和暗示,我们提示关注在8月~9月间美债利率反抽上行的可能性,而利率的上行又会带来一系列连锁反应,我们在这里不再赘述(《如果美债利率再度上行?》)。

基建投资也可能对相关涉及板块和大宗商品带来一定提振,但由于规模大幅缩水且3.5万亿美元支出更多集中在硬基建以外支出,因此我们预计其推动效果可能不如此前疫情期间的财政刺激(《拜登基建进展更新与影响测算》)。

此外,还需要关注企业所得税上调对于股市的扰动,如果通过的话,短期的负面影响可能更大。

市场动态:通胀压力改善;利率先升后降,消费者信心回落;美股二季度业绩收官大超预期

►资产表现:股>大宗>债;美债利率先升后降

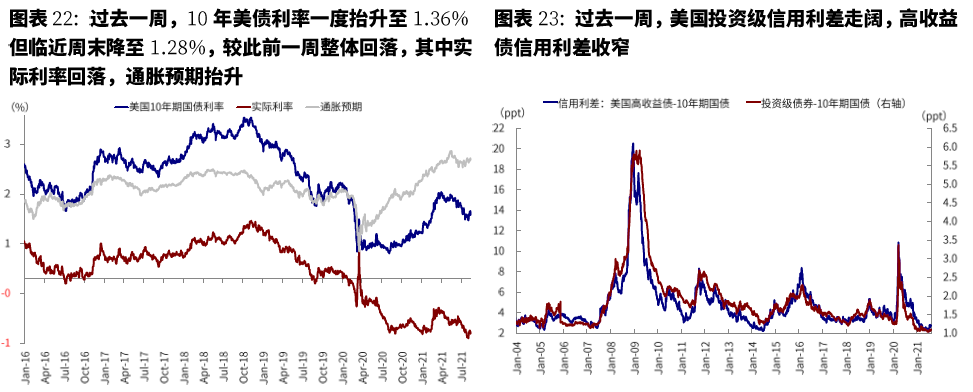

受上周五非农超预期以及参议院通过5500亿美元基建法案影响,长端美债利率持续抬升,10年美债利率周初一度抬升1.32%,为近4周一来新高,但周五密歇根消费者信心指数意外骤降导致美债利率回吐周初涨幅,周五快速回落至1.28%。

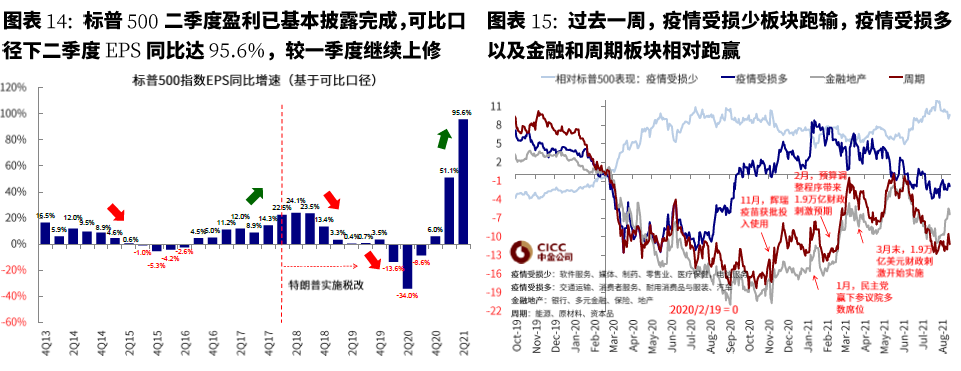

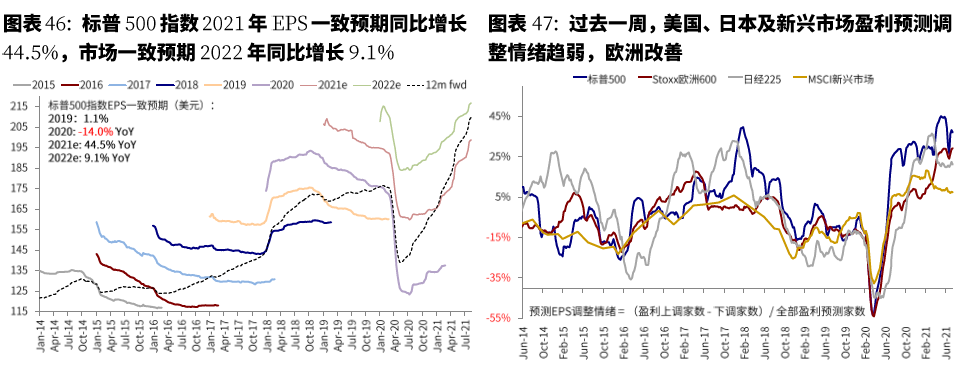

美股二季度业绩也于上周基本收尾,可比口径下,二季度标普500指数EPS同比增速高达95.6%(vs.一季度51.1%),明显高于此前65.5%的预期。

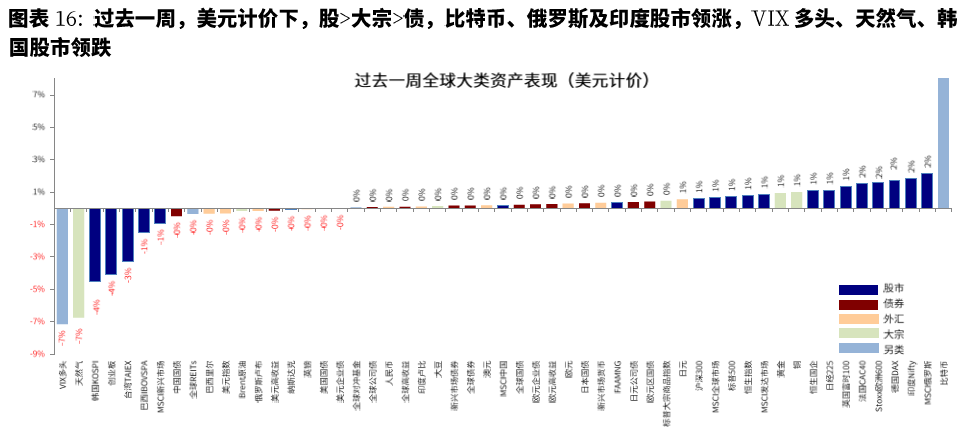

整体看,过去一周,美元计价下,股>大宗>债,比特币、俄罗斯及印度股市领涨,VIX多头、天然气、韩国股市领跌。

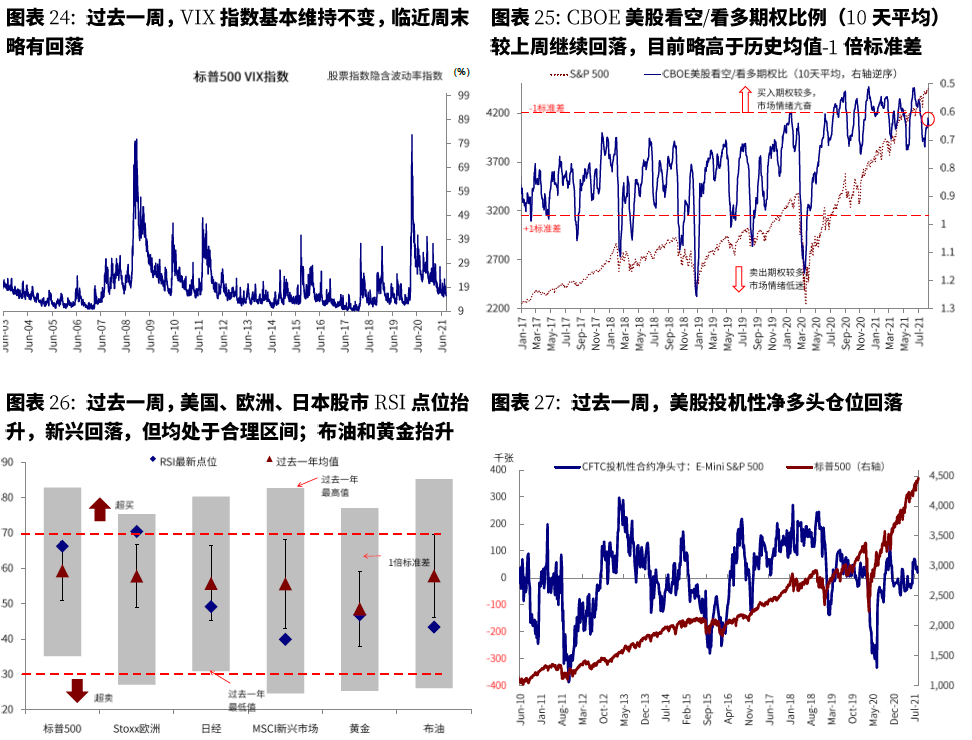

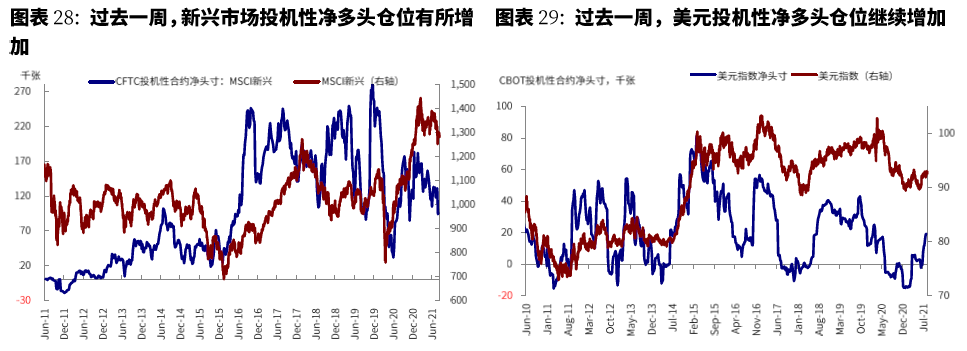

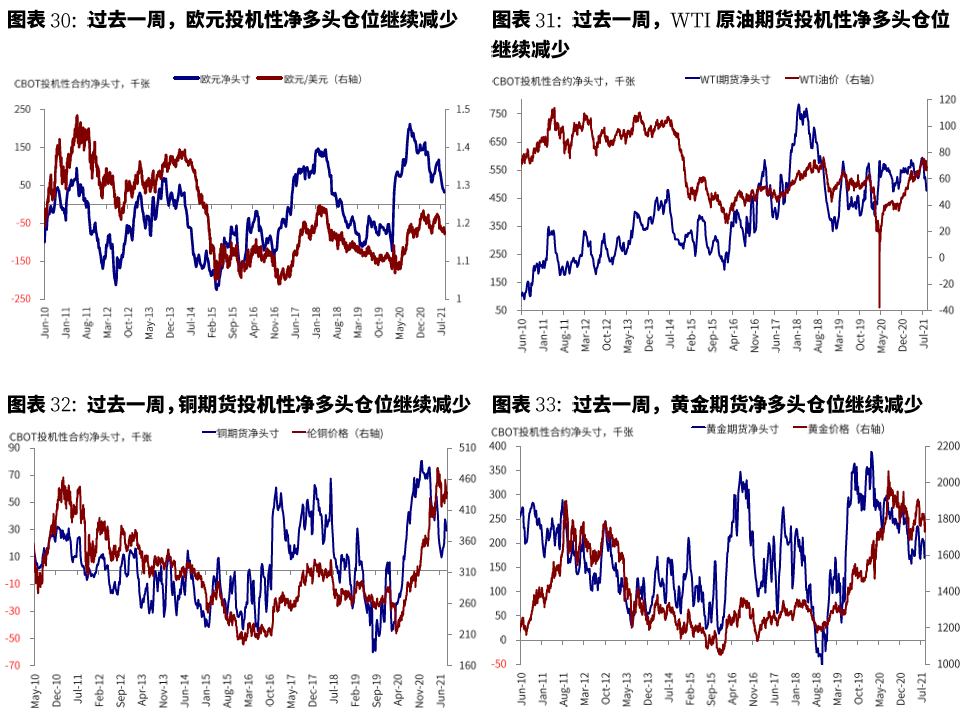

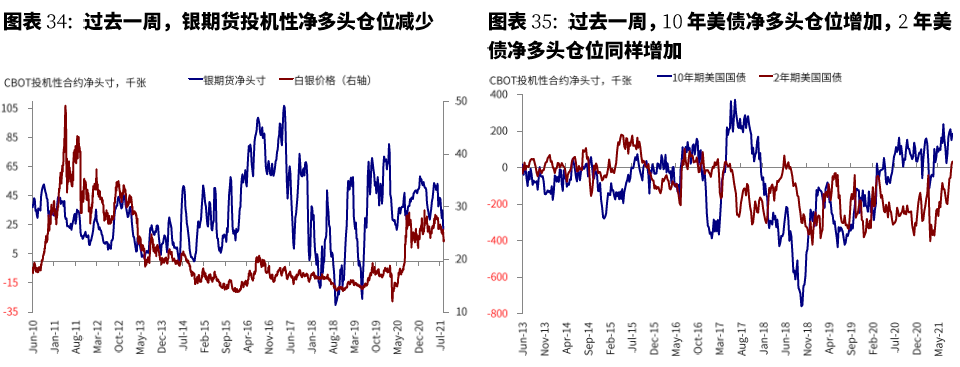

►情绪仓位:Put/call比例回落,美元多头继续增加

过去一周,美股看空/看多期权比例较上周继续回落。仓位方面,美股净多头仓位回落,美元指数净多头仓位继续增加;10年美债和2年美债净多头均继续增加。

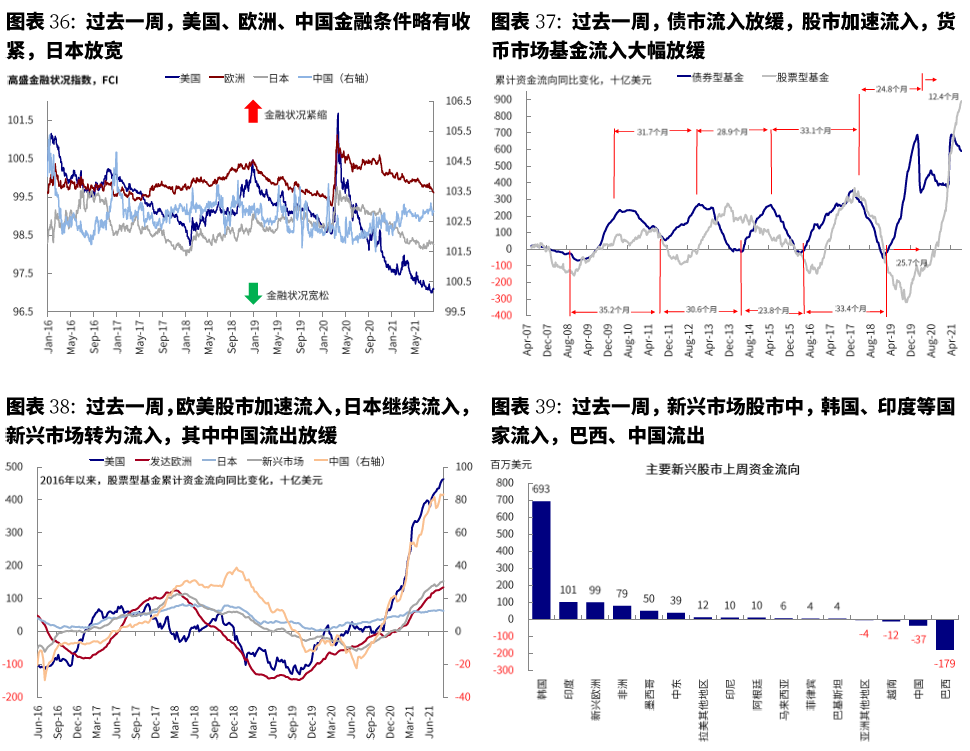

►资金流向:股市加速流入、中国流出放缓

过去一周,债市流入放缓,股市加速流入,货币市场基金流入大幅放缓。分市场看,欧美股市加速流入,日本继续流入,新兴市场转为流入,其中中国流出放缓。

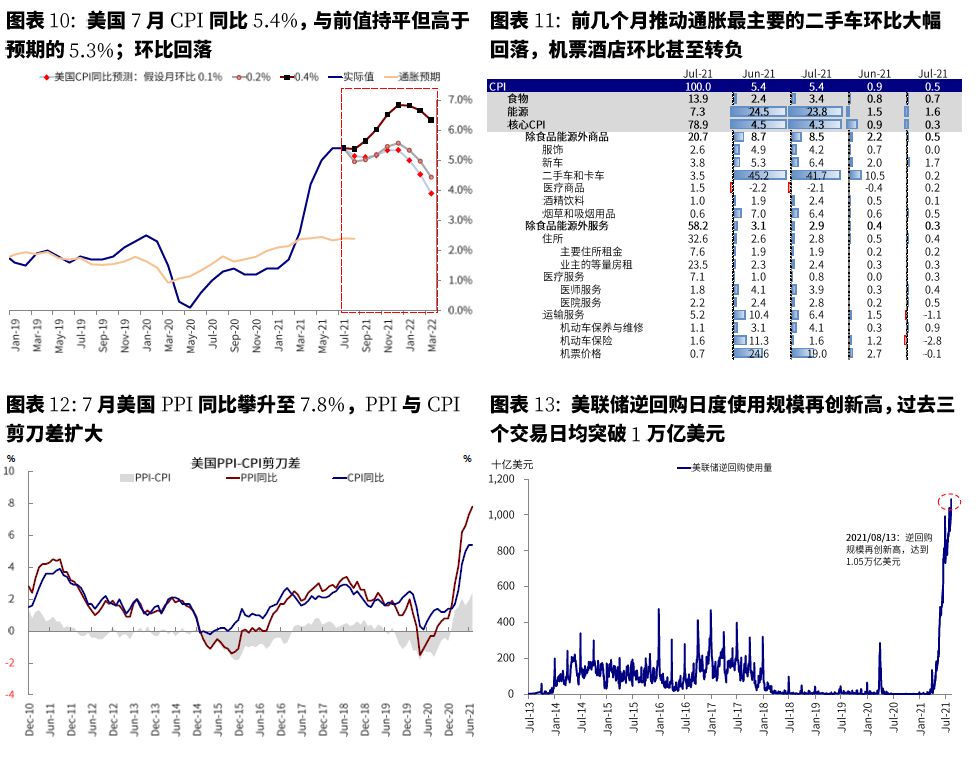

►基本面与政策:7月CPI环比回落,8月密歇根大学消费者信心骤降

7月美国CPI同比维持5.4%的高位,高于预期(5.3%),但环比大幅回落至0.5%(6月0.9%)。分项来看,前几个月推动通胀最主要的二手车环比大幅回落,机票酒店环比甚至转负,一定程度上得益于局部供需矛盾缓解和delta病毒复发。7月核心CPI同比4.3%,低于前值(4.5%)但符合预期,环比0.3%,同样低于前值(0.9%)且不及预期的0.4%。7月PPI同比7.8%(vs.6月7.3%),环比0.5%(vs.6月0.9%)。

与此同时, 8月密歇根大学消费者信心指数意外下降超11个点,仅录得70.2,远低于前值和预期(81.2)。

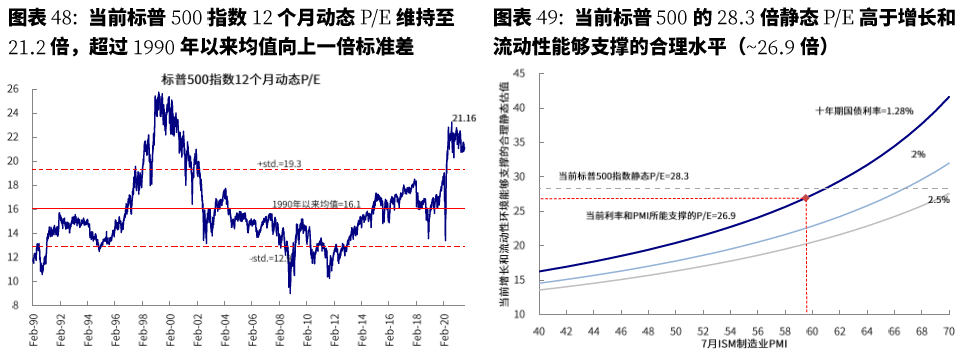

►美股估值仍高于增长和利率环境支撑水平

当前标普500指数28.3倍静态P/E高于增长(7月PMI=59.5)和流动性(10年美债利率1.28%)能够支撑的合理水平(~26.9倍)。

到此为止,已经有1万亿和3.5万亿美元看似两个完全不同于以往的口径,这与拜登在今年3月末公布的2.3万亿美元美国就业计划(American Jobs Plan)、4月末公布的1.8万亿美元的美国家庭计划(American Family Plan)、以及5月末国会跨党派小组达成一致的5790亿美元的基建规模又都不同,着实让人有些费解。

本文编选自微信公众号“Kevin策略研究”,智通财经编辑:楚芸玮。