核心观点:

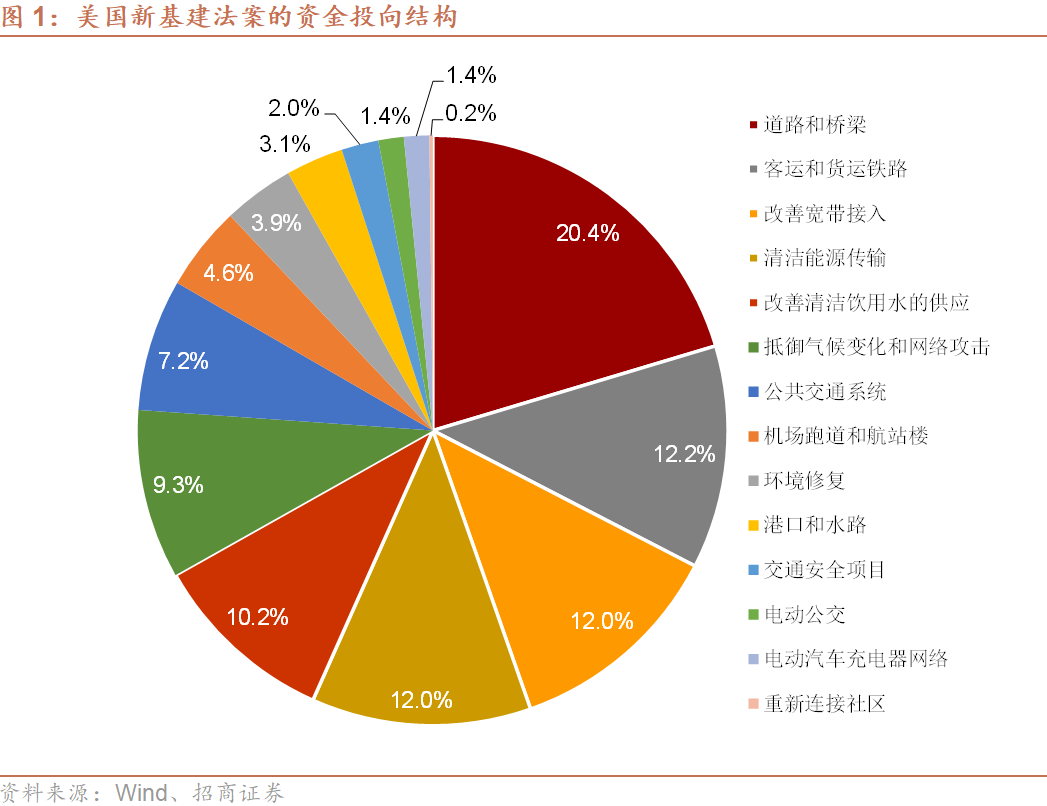

海外方面,美国国会参议院在8月10日批准了拜登政府力推的基建立法草案,该法案包括5500亿美元新增联邦投资,根据拜登政府的估算,这些投资将在未来十年内平均每年给美国增加约200万个就业岗位。具体而言,新基建法案将涉及以道路和桥梁、客运和货运铁路、改善宽带接入和清洁能源传输等领域的支出。

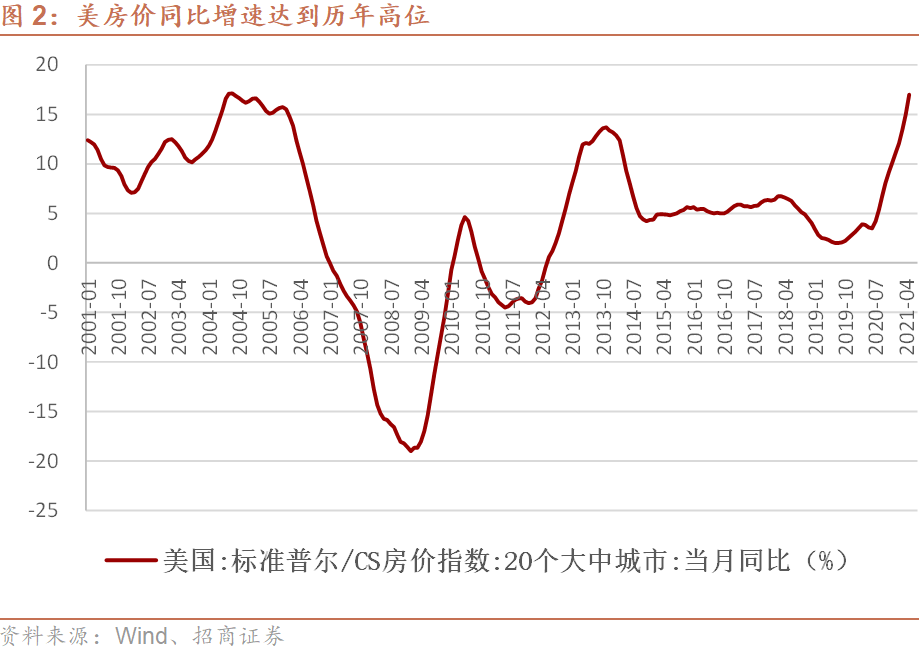

美国标普/CS房价指数同比已升至16.99%,且研究表明,供给紧张可以部分解释疫情初期的价格上涨,但是随着疫情常态化,价格上升更多反映了强劲的需求侧因素。在当前需求水平上,房屋供给需提升20%才能缓解紧张的市场情况。

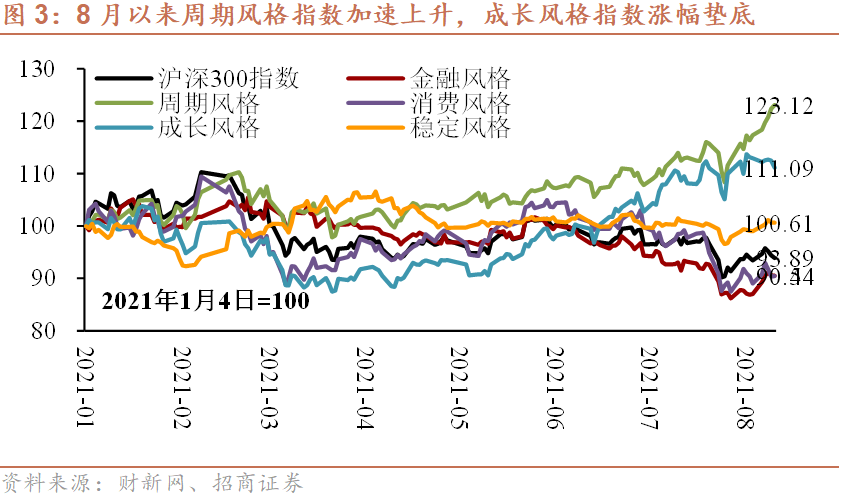

国内方面,8月以来A股市场风格出现切换,原因或在于7月以来商品价格反弹导致的流动性收紧预期。7月以来大宗商品价格反弹,7月PPI再升9.0%的高位,其中新涨价因素贡献达到7.0个百分点,而5月PPI同比增长9.0%时新涨价因素的贡献为6.2个百分点;CPI同比增长1.0%,也明显高于市场预期;尤其是核心CPI同比增速达到1.3%,为2020年2月以来的最高值。由于通胀持续高位,7月上旬以全面降准为代表的货币政策宽松可能面临制约,更依赖流动性支撑的成长板块出现回调,而与大宗商品价格相关的周期板块保持上行,年内涨幅垫底的低估值板块则出现短期修复。展望未来,我们提示不应离开新能源与半导体为代表的赛道,因其具有基本面和政策面的较强支撑。

农产品价格内外齐涨是CPI的潜在风险。在全球商品上涨的浪潮中,基本金属和工业原料受到国内市场的持续关注。但是CRB指数显示,今年以来食品价格涨幅已经达到34.9%,目前CRB食品价格指数为488.58,继续上涨5.1个百分点就能触及历史最高纪录。南华农产品价格指数7月以来涨幅亦明显加快。近期粮食价格的快速上涨与气象灾害有密切关系。农产品价格的波动有可能成为CPI同比的主要潜在风险,值得关注。

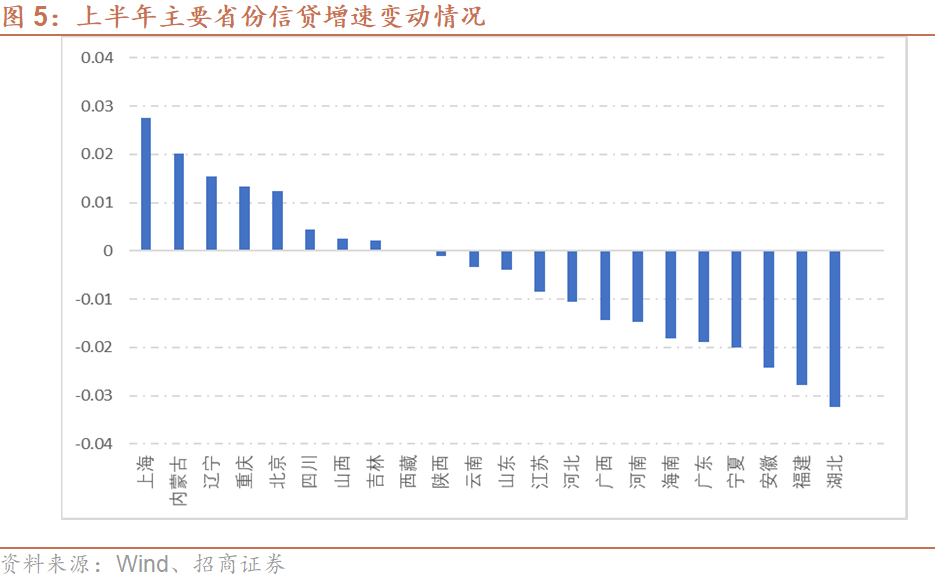

信贷增速区域性放缓引起货币当局关注。不同地区信贷状况却存在显著差异。从贷款增速来看,上海、内蒙古、辽宁等地的上半年贷款增速较上年末明显加快,增速分别提升2.8、2.0与1.6个百分点。相比之下,湖北、福建、安徽等低的贷款增速则下滑明显,分别为3.8、2.8与2.4个百分点。信贷增速的区域性减缓已引起央行关注,二季度《货币政策执行报告》开辟专栏讨论该问题。据此推断,这些地区下半年信用收缩的情况有望缓解,政策将对冲信贷需求不足产生的紧缩影响,平衡区域经济的协调发展与货币政策整体稳健。

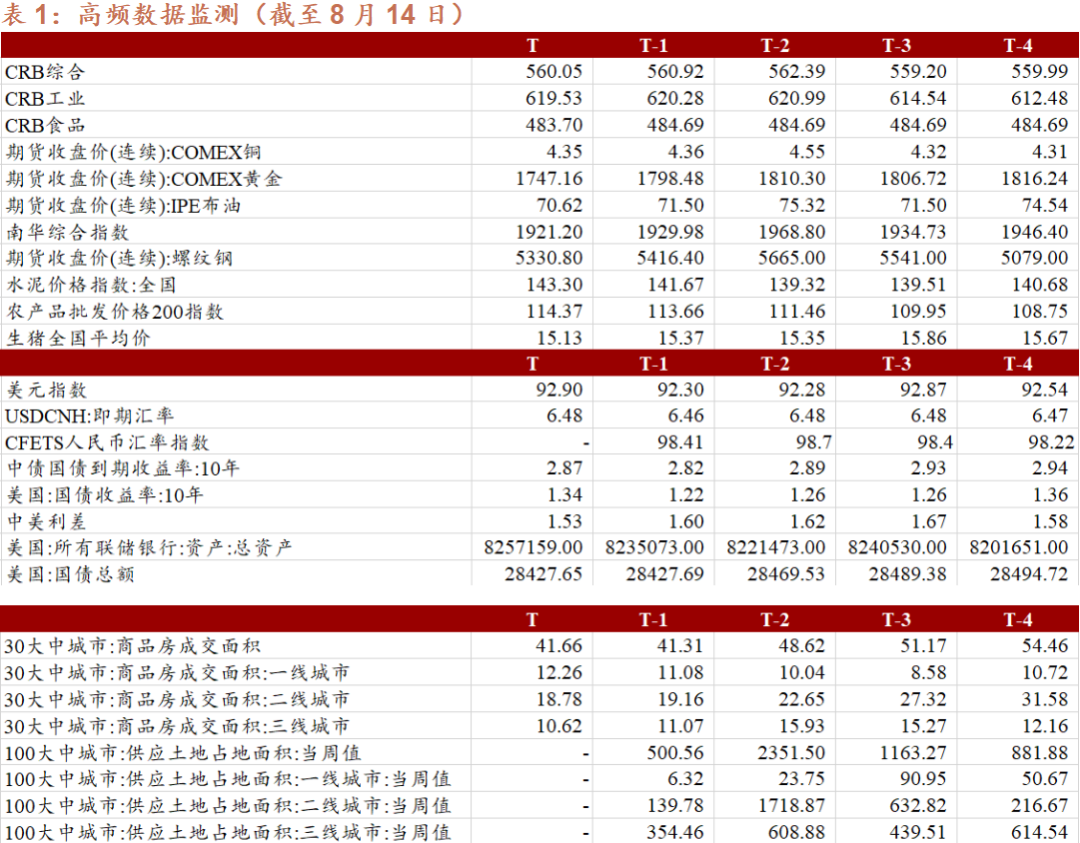

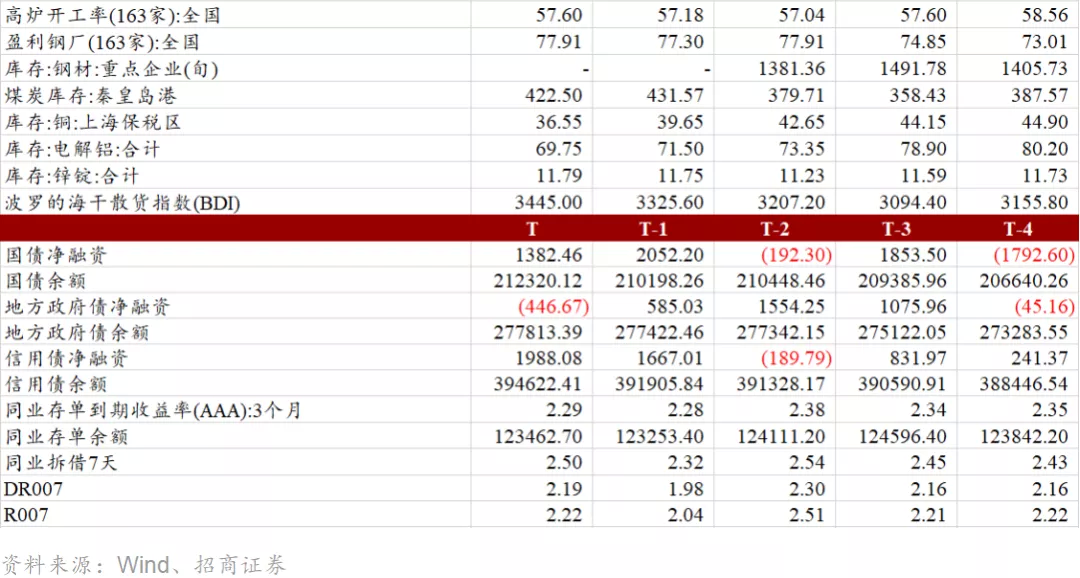

高频数据显示,本周美元指数下行,地方政府债发行量转负:本周美元指数下行,8月13日收盘92.51。周一、周二资金面较为紧张,周三后恢复宽松;资金价格与上周相比全面上行。地方政府债净融资转负,本周地方政府债余额27.8万亿,本周新发行地方政府债270.7亿元,净融资-446.7亿元,下周预计发行3781.7亿元,预计偿还654.1亿元。信用债存量39.5万亿,本周新发行信用债4299.2亿元,净融资1988.1亿元,下周预计发行1493.1亿元,预计偿还3205.8亿元。

风险提示:海外疫情、海外政策

一图一观点

一、美国新基建法案的资金投向

8月10日,美国国会参议院以69比30票批准了拜登政府力推的基建立法草案,该法案包括5500亿美元新增联邦投资,根据拜登政府的估算,这些投资将在未来十年内平均每年给美国增加约200万个就业岗位。

具体而言,新基建法案将涉及以下领域的支出:道路和桥梁(1100亿美元),客运和货运铁路(660亿美元)、改善宽带接入(650亿美元)、清洁能源传输(650亿美元)、改善清洁饮用水的供应(550亿美元)、抵御气候变化和网络攻击(500亿美元)、公共交通系统(390亿美元)、机场跑道和航站楼(250亿美元)、空中交通管制(50亿美元)、港口和水路(170亿美元),交通安全项目(110亿美元)。电动公交(75万美元)、电动汽车充电器网络(75万美元)、重新连接社区(10万美元)。

二、美房价同比增速持续高位

美国标准普尔/CS房价指数的20城5月同比数据已提速至16.99%,达到历年高位水平;其中菲尼克斯涨幅达到25.86%,圣地亚哥24.66%,西雅图23.43%。且近期研究(Anenberg and Ringo, 2021)表明美房地产市场的价格有较强劲的需求支撑,这与低利率、疫情冲击后人们的居家习惯和二套房购买增加有关。房地产市场的供给紧张可以部分解释疫情初期的价格上涨,但是随着疫情的发酵和常态化,后期的价格上升更多反映了需求侧因素。近年来美国的房屋供给并未有明显提升,但此研究对供需缺口的分析显示,在当前的需求水平上,房屋供给需要提升20%才能缓解紧张的市场情况。

三、大宗商品价格反弹导致股市风格短期切换

8月以来A股市场风格出现切换。自4月以来持续占优的中信成长风格指数出现回调,相比7月30日仅增长0.5%,低于沪深300指数2.8%的增幅;而中信周期风格指数加速上升,相比7月30日增幅达到9.4%。此外,中信金融风格、消费风格指数也都跑赢沪深300指数,相比7月30日分别增长5.1%、3.4%;中信稳定风格指数增幅则为2.7%。

可能原因在于7月以来商品价格反弹导致的流动性收紧预期。7月以来大宗商品价格出现反弹,7月PPI再次反弹至9.0%的高位,其中新涨价因素贡献达到7.0个百分点,而5月PPI同比增长9.0%时新涨价因素的贡献为6.2个百分点;CPI同比增长1.0%,也明显高于市场预期;尤其是核心CPI同比增速达到1.3%,为2020年2月以来的最高值。由于通胀持续高位,7月上旬以全面降准为代表的货币政策宽松可能面临制约,更依赖流动性支撑的成长板块出现回调,而与大宗商品价格相关的周期板块保持上行,年内涨幅垫底的低估值板块则出现短期修复。

展望未来,我们提示不应离开新能源与半导体为代表的新时代赛道。从基本面来看,碳中和行动的持续推进、新能源汽车渗透率的快速提升;短期中芯片供应短缺、长期中芯片将是智能化时代的基础原材料等逻辑清晰。从政策面来看,7月30日中央政治局会议明确政策趋于发力,财政政策方面要求在今年底明年初形成实物工作量,新能源、半导体、特精专新、社会公平等显然是支持的重点;货币政策方面,高位通胀的制约在8、9月较为明显,但四季度至2022年则随着美联储讨论退出QE、中国库存周期逐渐见顶、全球供需缺口逐步收窄等原因而逐步缓解。

四、农产品价格内外齐涨是CPI的潜在风险

在全球商品上涨的浪潮中,基本金属和工业原料受到国内市场的持续关注。但是CRB指数显示,今年以来食品价格涨幅已经达到34.9%,超过同期金属和工业原料的涨幅。目前CRB食品价格指数为488.58,继续上涨5.1个百分点就能触及历史最高纪录。

南华农产品价格指数7月以来涨幅明显加快。上半年南华农产品价格指数涨幅仅有0.3%,7月涨幅扩大至3.6%,8月前10个交易日涨幅已经达到1.8%。目前南华农产品指数已经创下过去5年以来的最高水平。

近期粮食价格的快速上涨与气象灾害有密切关系。7月以来,欧洲、河南的洪水,台风对我国东部粮食主产区的影响,以及美国的旱情是全球粮食上涨的主要原因。7月美国CPI超预期,食品价格同比、环比涨幅扩大是重要因素之一。国内CPI相对稳定主要是由于猪肉价格的低迷所致。但从历史数据看,2004年至今,农产品价格指数在2018年之前与CPI同比走势相关性较高。非洲猪瘟引起的猪价波动导致过去3年二者走势背离。上周湖北也发生严重的洪水灾害,农产品价格的波动有可能成为CPI同比的主要潜在风险,值得关注。

五、信贷增速区域性放缓引起货币当局关注

7月,金融机构新增人民币贷款1.08万亿,今年累计新增13.84万亿,较上年同期增加7000余亿。在总量持平的情况下,不同地区信贷状况却存在显著差异。从贷款增速来看,上海、内蒙古、辽宁等地的上半年贷款增速较上年末明显加快,增速分别提升2.8、2.0与1.6个百分点。相比之下,湖北、福建、安徽等低的贷款增速则下滑明显,分别为3.8、2.8与2.4个百分点。

信贷增速的区域性减缓已引起央行关注,二季度《货币政策执行报告》开辟专栏讨论该问题,明确指出“央行高度重视区域协调发展工作,多措并举、积极引导各类金融机构加大对信贷增长缓慢地区的信贷支持力度”,并提出将运用再贷款工具对信贷增长缓慢地区进行政策支持。据此推断,这些地区下半年信用收缩的情况有望缓解,政策将对冲信贷需求不足产生的紧缩影响,平衡区域经济的协调发展与货币政策整体稳健。

六、美元指数下行,地方政府债净发行量转负

商品价格小幅波动:本周CRB指数全面上行,8月12日CRB综合指数收盘563.1,较上周同期上行2.9,CRB工业收盘620.9,较上周上行2.6,CRB食品收盘488.6,较上周上行3.3。南华综合指数8月13日收盘1929.6,较前一周同期下行2.3。农产品批发价格200指数收盘114.0,较上周同期下行0.5。生猪全国平均价8月13日收盘14.7元/公斤,较上周下跌2.7%。本周,COMEX铜期货收盘均值4.4,较上周下跌0.3%;COMEX黄金期货本周收盘均值1747.2,较上周下跌2.9%;IPE布油收盘均值70.6,较上周下跌1.2%;螺纹钢期货收盘均值5330.8,较上周下跌1.6%。水泥价格指数8月13日收盘144.4,较上周同期上行2.3。

资金价格全面上行:本周周一、周二资金面较为紧张,周三后恢复宽松;资金价格与上周相比全面上行。3个月AAA同业存单收益率周均值2.29,较上周上行1BP。银行间同业拆借7天均值2.50,较上周上行18BP。R007周均值2.22,较上周上行18BP。DR007周均值2.19,较上周上行21BP。

美元指数下行:本周美元指数下行,8月13日收盘92.51,较上周同期下行0.27。离岸人民币即期汇率收盘6.48,与上周持平。美债10年8月13日收盘1.29,中美利差回升至159BP。8月12日美国国债余额28.4万亿美元,8月截至目前同比增速7.3%,较7月的7.2%上涨0.1个百分点。

地产销售小幅回升,汽车销售表现平稳:本周30大中城市房地产销售面积均值41.7万平方米,较上周小幅上涨0.9%,其中一线城市房地产销售面积为12.3万平方米,上涨10.6%,二线城市、三线城市房地产销售面积分别为18.8和10.6万平方米,分别下跌2.0%和4.0%。汽车销售8月第一周的市场零售达到日均3.1万辆,同比增长1%,相对今年7月第一周基本持平的,表现较平稳。

地方政府债净融资转负:截至本周,国债余额21.2万亿,本周新发行国债2262.7亿元,净融资1382.5亿元,下周预计发行1730亿元,预计偿还781.5亿元。地方政府债余额27.8万亿,本周新发行地方政府债270.7亿元,净融资-446.7亿元,下周预计发行3781.7亿元,预计偿还654.1亿元。信用债存量39.5万亿,本周新发行信用债4299.2亿元,净融资1988.1亿元,下周预计发行1493.1亿元,预计偿还3205.8亿元。

本文编选自微信公众号“轩言全球宏观”,智通财经编辑:楚芸玮。