主题:时代邻里(09928)2021年中期业绩发布会

时间:2021年8月12日

参会管理层:

时代邻里董事会主席兼非执行董事 白锡洪,执行董事&执行总裁 王萌,执行董事&财务管理中心总经理 周锐,首席财务官 郭柏成

业绩汇报

主要经营情况汇报

2021年上半年,受疫情影响全球经济复苏缓慢,通胀压力增大,行业利好政策不断出台,时代邻里提出创造服务的品牌理念,再次蝉联中指院发布的中国物业服务百强的前12名。于今年4月,时代邻里被纳入恒生物业服务及管理指数成分股。

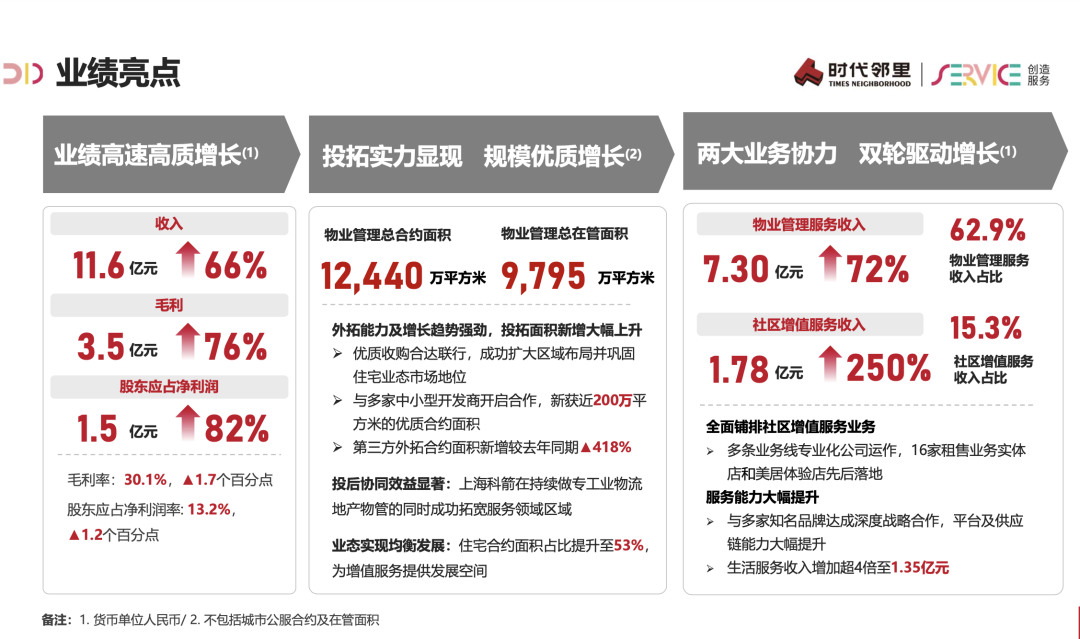

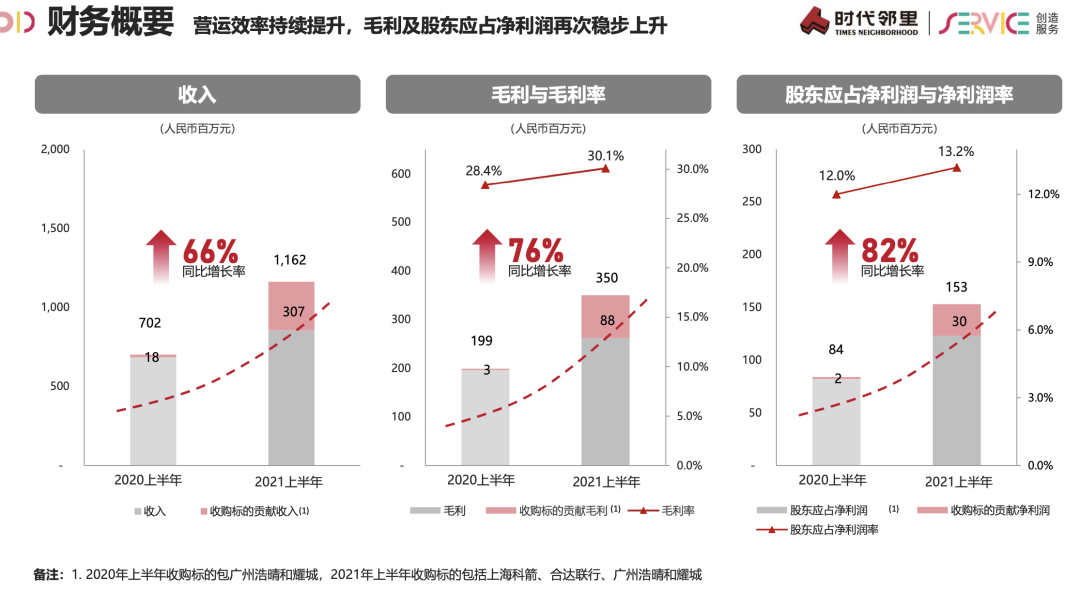

2021年上半年营收人民币11.6亿元,同比增长66%;毛利约3.5亿元,同比增长76%。归母净利润约1.53亿元,同比增长82%;毛利率约30.1%,同比增长1.7 pct;净利率达到13.25%,同比增长1.2 pct。

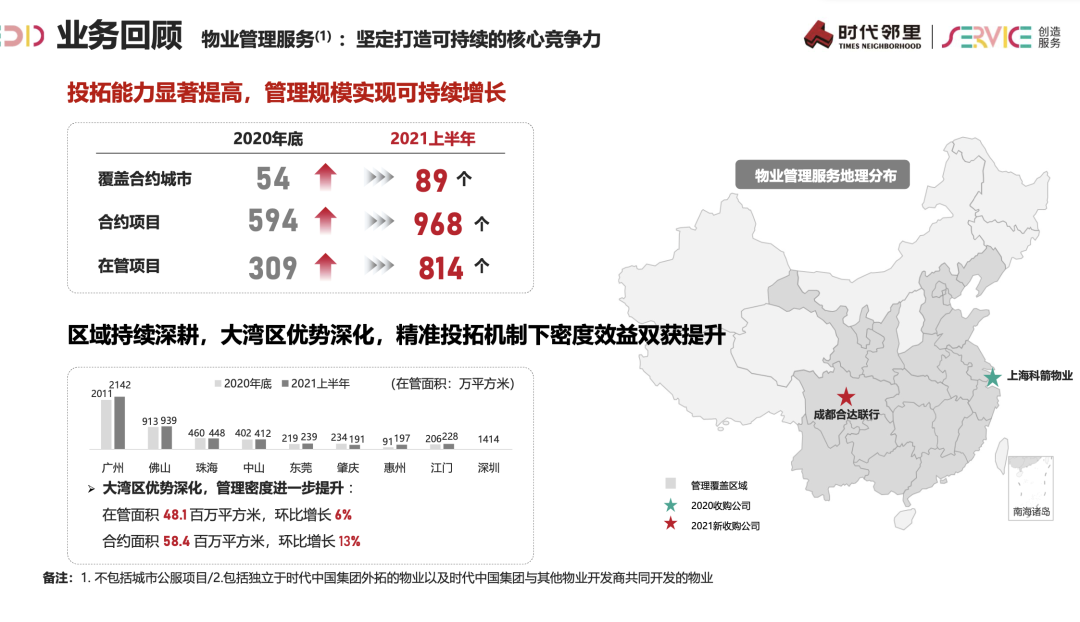

物管服务合约面积约1.24亿平方米,同比增长52.5%;在管面积9800万平方米;第三方外拓项目合约面积较2020年同期增长超过4倍,其中包括与中小型房企合作以及去年收购的上海科箭拓宽了公司在工业物流方面的覆盖。

收入结构:基础物管、社区增值服务和其他专业服务收入占比分别为60%、15%和7%。公司通过增值服务的内生增长改善了收入结构。

业务线方面,(1)物业管理收入7.3亿元,同比+72%;(2)社区增值服务1.8亿元,同比+250%,占总收入占比增长超过15pct;(3)非业主增值服务收入1.7亿元;(4)其他增值服务收入8300万元,同比增长超过100%。

毛利方面:(1)物业管理服务毛利同比增长80%,毛利率由去年26.3%增长至27.7%;(2)非业主增值服务毛利率增至30.1%,该增长主要由于劳务中介服务等高毛利项目的收入增加;(3)社区增值服务毛利约7900万元,同比增长超过2倍,毛利率减少到44%;(4)其他专业服务毛利金额同比增长超过1倍,毛利率小幅增长至21.1%,主要由智联科技服务收入增长带动毛利增长。

上半年,公司进一步收购成都合达联行科技有限公司31%股份并完成并表,当前共计拥有成都合达80%股本权益。在城市公服领域,时代邻里与江西鹰潭市、四川成都温江区等达成城市服务战略合作。公司全面发展社区增值服业务,多条业务线由专业公司运作,其中几个租售业务和美居体验店也先后落地,和很多知名品牌达成合作,使服务广度不断扩张,综合服务收入同比增长超过4倍,达到1.35亿元,2021年上半年净资产回报率增至9.4%。

业务情况汇报

问答环节

1. 在行业竞争格局的定位如何判断?如何把主要竞争优势最大化,实现可持续增长?

白锡洪答:时代邻里在物业板块中属于中等规模的企业,是一家有特色的物业企业,主要体现在三方面,1)主要业务集中于粤港澳大湾区,在管面积约60%都集中于大湾区,在大湾区里面时代邻里是龙头物管企业;2)时代邻里重点布局住宅、产业园和公建的三大业态,住宅占的比例达到五成以上。上海科箭在工业物流中约占25%市场份额;3)时代邻里积极开拓新的业务领域,且持续关注开发新业务的可持续性。时代邻里未来也会重点发展城市公服的领域。面对市场不可确定性,在未来时代邻里会坚持“4321”的核心战略,在四大核心地区,布局三大核心业态,打造两大核心增长点,建立一个以“科技+服务”的核心平台。应对行业变化时,时代邻里会持续关注思考,提升智能化、信息化。

2、拓展团队方面下一步的计划是什么?

王萌答:从2021年初,时代邻里就在进行拓展结构的转型,拓展方式转为以自拓为主,收并购为辅,拓展业态也转为加大住宅比例。自拓方面年初目标是贡献今年指引的一半,上半年整体拓展情况达到预期;外拓方面,2021H1共签约合约面积1300万方,194个合约项目,在管面积增加900万方,168个项目,外拓规模同比增长超过4倍。目前来看,今年很有信心完成年初定下的外拓目标。

今年上半年,在拓展方面重新确定了五个坚持策略,1)坚持在清晰投资模型和标准之后,放权管理,给公司之前收并购的企业更加灵活的机制,优化投拓流程;2)坚持用最优的品牌,投最适合的标的;3)坚持利用工具进行精准投拓,在原来运用的大数据建立的城市地图系统基础上,今年上半年又开发了投资管理系统,更加清晰进行各个地区的投拓管理。今年又整理了企业核心能力和资质手册、拓展业绩和案例手册,帮助一线投拓人员更加有效开展拓展;4)坚持人才精英+团队经验的标准,在更有发展潜力的地方建立拓展事业部,加大项目布局和密度;5)坚持薪火计划,用游击队加专业队的方式,以在管项目为核心,把项目负责人变成游击队,辐射周边三公里五公里的项目,及时把信息传递给专业拓展人员。

今年开始,公司采取了强考核、硬淘汰的管理机制,连续两个月业绩不达标就会分层级的进行降级、降薪或淘汰。公司也在储备各个业态有经验有资源的人才,确保人才延续。激励机制方面,今年时代邻里要转型做大项目投拓,从年初开始公司从1+5个维度上面更新了拓展激励,1)第一完善了质量奖,激励项目和质量挂钩,利润高的项目激励也更高,员工对高质量项目的拓展动力更足;2)第二,加设了力度奖,围绕薪火计划额外增设奖励;3)第三,加设速度奖,最快最先超额完成拓展目标的团队额外给予奖励;4)第四,加设业态奖,围绕公司今年重点加强的住宅比例也加设额外奖金;5)第五,加设续签奖,项目合同到期,根据续签年限和项目利润给予奖励;6)第六,加设延伸业务奖,如果拓展人员成功获得对方的美居业务、电梯业务等都会额外奖励。从上半年业绩上来看,这些策略改革还是卓有成效的。

3、能否分享下增值服务的渗透率和成熟项目的成功经验?增值服务的发展极限是怎样?

王萌答:时代邻里在努力发展物业服务加生活服务的模式。上半年增值服务收入占比从去年的7.3%上升到15.3%,收入同比增长250%,相信在时代邻里的收入结构中,增值服务会表现出比基本服务更加有前景,有持续增长的价值空间。

上半年社区增值服务方面,公司主要核心是打造平台+供应链,快速推动社区增值服务商业模式从线下向线上转移,构建全周期全业态的平台,依托于平台更系统的整合商家资源,开发更多社区增值业务,优化供应链。上半年,社区零售团购复购率约23%,邻里美居新交付项目转化率约21%,未来还有很大提升空间。

关于单盘成功经验,采取因城施策、因盘施策这种精准的社区增值服务策略,并不是在所有盘做所有业务,而是把楼盘从城市的区位、开发的定位、入户的人群、周边商业环境等多个维度进行分类,根据分类设计社区增值服务。公司也在思考如何让延伸的业务成为时代邻里未来新的优势,尤其是着眼未来3-5年。随着国家政策,行业发展趋势,资本的助推力量,从长期来看,目前的业务都远没达到天花板。未来社区增值服务收入还会持续提升。2022-2024年的下一个三年规划中,还是会把社区增值服务的线上平台发展当成发力点,重点打造,保持每年50%的社区增值服务总收入同比增长,力争于2024年社区增值服务总收入占比超过25%,成为继物业管理之后的第二条业务线。社区增值服务下半年会实现业务再升级,打造物业体系+专业化服务的品牌。

4、随着八部委文件出台,收并购市场会出现更多机会吗?公司未来在收并购方面的策略和考虑是什么?收并购和外拓是同一团队负责吗?在公司内部有优先级吗?现在外拓团队有多少人?

王萌答:八部委此次发文有利于规范物业行业的发展,我们认为是头部物企的机会。在政府的严格监管下,运营不规范的物业企业会逐步被优化,进一步促进资源向优质物业企业集中。鼓励物业行业发展依然是国家政策的主要基调,这次发文,短期来看是给物业企业更多监管压力,压缩物业企业发展空间,但长期来看,能加速进化物业行业,形成优胜劣汰的可持续性发展格局。

时代邻里目标是要实现长期有质量的增长,希望能扎实做好每一个业务项目的落地和布局,因此未来的收并购会结合自身估值和市场行情考量,慎之又慎,会全方面考量公司未来在业务发展上需要的资金,全盘考量未来成长性业务的需求,因此公司的资金不会全盘投入收并购。现在的方向是以发展团队自拓为主,收购为辅。2021年初给出的指引是希望2021年50%的规模通过投拓获得(1900万方),2022年6成(2700万方),2023年7成(4900万方)。公司2019年新增的投拓项目约500万方,2020年新增外拓面积约800万方,同比增长53%。今年已新增外拓1200万方,外拓面积也越来越广。内部的结构上,收并购和单项目拓展归投拓管理,由同一个一级部门管理,在工作开展中,由不同的团队负责。今年特别重视单项目投拓,总部也会给出指导。收并购方面,公司专门成立了一个包括投拓、财务、法务、运营、工程、人力等部门的联合工作小组。外拓团队有超过100名专职人员,还有大量的项目上的兼职拓展人员,相信这样的团队能够支持未来的投拓发展。

5、第三方外拓的情况怎么样?特别是在公建方面,想拿公建项目的物管公司越来越多,公司如何保持竞争优势?

王萌答:目前,第三方外拓市场竞争压力确实很大。时代邻里在公建领域布局较早,旗下的东康物业过去是专门从事公建项目的,有多年的实践经验。公司合作的合达联行,在西南也有良好的政府服务能力。时代邻里在今年上半年也取得不少公建项目,包括办公楼、学校、医院、学校等。公司也在向多元业态的方向发展,抢占市场份额,提升竞争力。公司也在不断复盘,和优秀的同行对比,补足团队建设、运营管理能力,建立起在公建领域中各个细分的领域中的管理体系、特色服务以及可持续的人才培养体系。投公建项目更注重服务的口碑和质量。时代邻里坚持精准投拓,尽量减少盲投,更加聚焦的分析每一个政府招标,制定更加贴合的投标方案。除了传统公建项目,公司也确定了城市公服为新的公建拓展业态方向。希望通过这些方面保持公司竞争优势。

6、今年上半年城市运营项目能够确定的合约金额是多少?是什么样的契机让政府和时代邻里合作?

王萌答:截止至6月30日,共有17个在管项目,上半年新增11个城市公服的项目,合同金额超过9000万元,年化合同额约3000万元,这部分是全额归属时代邻里的并表面积。还有部分项目在和政府的合资公司里面,有21个项目落地,面积约为280万方,合同金额约3000万元,年化的合同金额约1500万元,还有22个项目正在跟进。政府和时代邻里合作的契机主要是国家政策,国家关于国有企业改革的指导意见提出加强国有企业市场化,实现国有企业和社会资本的融合。

本文编选自东北证券发布的报告,作者为东北证券地产分析师吴胤翔;智通财经编辑:文文。