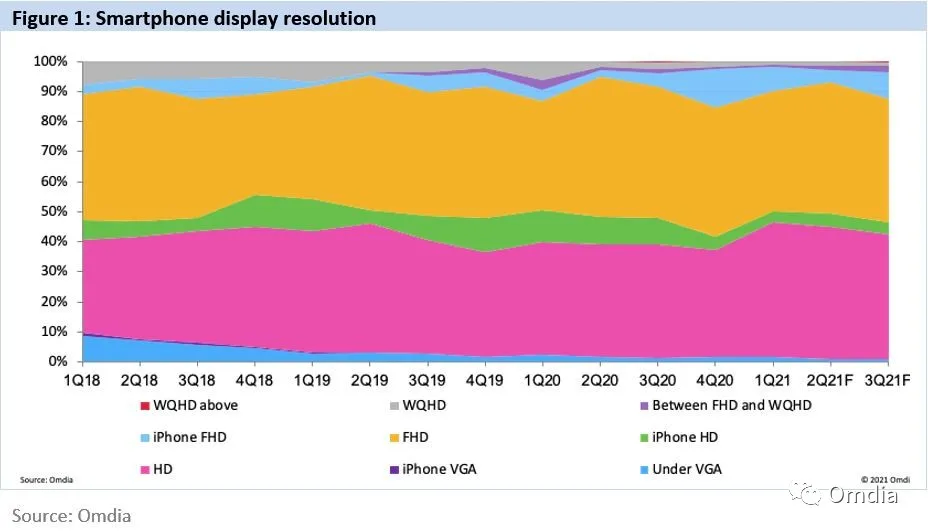

智通财经APP获悉,据Omdia,面板行业目前正经历着史上最长的景气周期,供应短缺与价格上涨之后往往会迎来激进的扩产计划。但相比大尺寸面板厂商相对积极果断的并购及扩产计划,中小尺寸的扩产计划则迟迟难以决策。从2018年一季度以来,智能手机面板(不含维修和白牌市场)HD及以下分辨率始终占据超过50%的市场份额。

今年迄今为止,只有瀚宇彩晶宣布新建3万张产能的5.5代Oxide产线,目标市场为平板笔电等中尺寸应用;LGD应苹果订单计划新增1.5万张大板的6代柔性LTPO OLED产能,其中大部分TFT array设备则由其6代LTPS LCD产线转过来;AUO则计划扩大昆山6代LTPS LCD产线至4万张产能,用于平板笔电及车载以及Micro-LED。

但在扩产方面一向激进的中国大陆厂商,反而在这波产能扩张计划中迟迟不见决策。目前除了京东方之外,所有大陆面板厂都在评估接下来在中小尺寸领域的扩产计划,目标都是6代线及以下的LCD产能,并且都不是针对手机市场的产能扩张。因为手机以外的应用类别的市场需求和平均尺寸的增长更加具有吸引力,但不能明确针对市场,就难以明确技术路径。再加上在AMOLED产能过剩的情况下扩张LCD,也不容易得到地方政府和投资人的支持。因此面板厂更是需要反复考量。

据悉,智能手机屏幕是中小尺寸的主要应用,但由于过去几年6代AMOLED的产能不断增加,并在今年大量释放产能,现有的AMOLED产能折合成小片的手机屏幕数量每年的供应要超过10亿片,接近智能机屏幕市场需求的2/3。不考虑成本因素的话,AMOLED无疑是手机屏幕的最佳方案,目前产能已经足够。但无论如何,手机是中小尺寸最重要的应用,如果各个面板厂都有扩张产能的想法,那么Omdia认为手机屏幕的发展趋势必须成为极其重要的评价依据,因为其他应用无法支持大家同时扩大产能,更容易撞车。

此外,根据Omdia《智能手机屏幕市场追踪》的出货数据(图一),从2018年一季度以来,智能手机面板(不含维修和白牌市场)HD及以下分辨率始终占据超过50%的市场份额。虽然根据出货的季节性会起起伏伏,但是始终围绕50%的上下徘徊,已经持续三四年的时间,并且我们目前也还看不到HD向FHD升级的信号和趋势。手机的分辨率是定义手机中高低阶的最重要参数,因此从手机分辨率的份额也能大致判断各个细分市场的份额。虽然苹果在从2020年开始的新机型中已经没有了LCD,也没了HD级别的产品,但是明年春天的iPhone SE,仍然会采用1334 x 750的16:9的LCD,这是一支HD级别的机型。

至于安卓阵营,虽然小米和Realme在大幅提升产品参数,但是三星在过去的两年里都是低端比例增长,高端萎缩,还有正在快速提升份额的传音,几乎都是采用HD级别的显示屏。显示屏提升到FHD,对于品牌来说,增加的不单单是手机屏幕的成本,整机的的GPU和DRAM都要升级。因此这个迭代节奏取决于半导体制程的迭代节奏。这是跟手机屏幕尺寸以及形态变化所不同的地方。

据了解,一般情况下,720HD及以下分辨率的屏幕,经济实惠的a-Si LCD是最佳选择,并且a-Si是很难在手机屏幕的尺寸上做到FHD,因为300ppi几乎是a-Si LCD的极限了。LTPS LCD和AMOLED都是LTPS作为驱动背板,LTPS相比a-Si有着更快的电子迁移率,适合更高分辨率和高PPI的产品,因此主导着1080FHD及以上的分辨率。

同时,制造不同分辨率的驱动IC的制程节点也不同。因此无论智能机屏幕的阶段性演进趋势是什么,尺寸和分辨率是决定品牌和面板厂究竟要投入什么资源的根本性参数。由于手机外形的尺寸已经难以增长,手机屏幕的尺寸增加则是通过缩小边框进行的,因此在消耗更多的面板面积上已经很难有大的增长空间。

但50%的HD及以下的分辨率占比,似乎使得未来的增长可期。但从目前各品牌对于明年的规划来看,只看到部分刚性AMOLED平台迭代到柔性AMOLED,LTPS LCD平台迭代到刚性AMOLED的趋势,并未看到HD的平台向FHD升级的趋势,这就使得LTPS LCD在明年手机市场上的前景暗淡。在2021年一季度的LTPS LCD出货中,HD级别的出货量(不含iPhone的1334 x 750和 1792 x 828两款LCD)占比为27%。即便是LTPS LCD产线来生产HD的产品,在手机屏幕市场也属于中低阶,产值无法达到面板厂的期待。

因此面板厂积极地将LTPS LCD的产能转向IT面板和车载面板,在这些应用领域,LTPS LCD会占据中高阶市场地位,因此产品附加值和盈利能力要优于中低阶的手机屏幕。同时三星的刚性AMOLED,明年也将大幅增加配置在IT面板上的产能,折合6.5~6.8寸智能手机屏幕,全年供应会减少约3000万片左右;而LTPS LCD供应手机市场的面板的屏幕折合6.5寸~6.8寸,将会减少5700百万左右。

在过去一年里供应最为紧张的a-Si LCD,因为新产能的开出,将会由紧缺转为过剩。今年新增产能包括:

*不断爬坡的信利仁寿5代线,设备产能100k,从2020年年底开始至今已经爬到50k。

*河南华锐5代线,设备产能70k,已开始小批量。

*绵阳惠科8.6代线,总产能150k,用于智能手机屏幕的产能计划在20~30k之间,目前处于样品阶段。

面板厂明年的产能配置基本上已经给明年手机屏幕的产品趋势划定了一个圈,HD产品尽可能地回归a-Si LCD,FHD向柔性AMOLED升级。这样的格局也会加速面板厂把LTPS LCD和刚性OLED向其他应用倾斜。那么问题来了,虽然HD及以下的市场份额已经保持50%很多年,但是当新兴市场的增长放缓或者停滞,产品必然会向FHD升级。

柔性AMOLED过于昂贵,无法成为低端产品的选择,那么到时候折旧结束的LTPS LCD和刚性AMOLED会成为紧缺产能。从这一点上去考虑,LTPS LCD似乎是比较合适的选择。但是这些年LTPS LCD工厂的经营大多不尽如人意,亏损的多于盈利的,因此面板厂难以下决心继续投资LTPS LCD产线。投资a-Si LCD和Oxide LCD又会遭受高世代线的降维打击。因此各家目前持观望的态势审视产业的变化,但新的产能扩张,终将会开始。