本文节选“雪球”的文章,作者“复利魔方3650”。原文标题《错过融创(01918),还要错过中国软件(00354)的套利机会吗?》

4月19日,中国软件国际(00354)发了一则公告,称其准备发行9亿港元的可转股债券。重点的不是这个,而是大名鼎鼎的腾讯五名创办人之一的陈一丹,是其认购方的主要股东及发起投资人。而更重点的是,这个可转债的行使价格是5港元,而4月19日,中国软件国际的股价才4.34港元,存在套利空间,同时对公司来说也是一个不小的热点事件。

中国软件国际你要错过吗?

也就是说,存在约15.2%的套利空间。事实上,4月20日股价上涨了约4%,貌似有聪明资金进去了。

为什么说这个是一个低风险套利呢,首先,在港股或者A股市场上,可转股债券的换股价高于市价的情况虽不少,但说明投资方比较看好,相信未来股价会达到这个转换价格。再者,就算不是真诚的合作,那么就是玩资本运作的戏法了。不过,中国软件国际业绩不错,属于绩优股,加上有陈一丹以及腾讯这两个巨大的IP,合作一起做大市场的可能性更大,想一想貌似还有搞头。

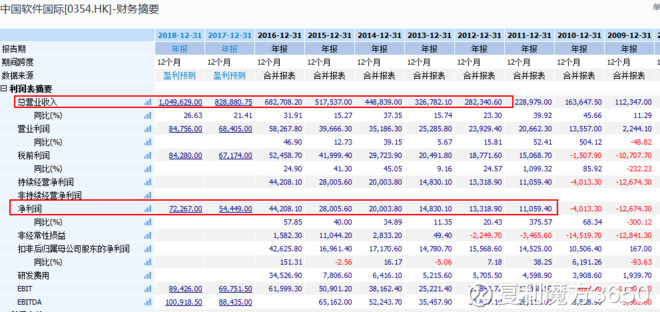

中国软件国际的业绩其实是不错的,从10年开始增长非常之快,而且成交量也不错,今天上亿了,排除玩资本运作的戏法。就算玩,那也是大神级别的人在玩啊,我们小散跟着玩,赚点小钱或许还是可以的。

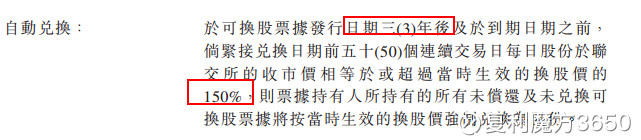

套利,一般人理解是跨市场或者跨品种之间的同时买与卖,赚取两个市场或两个品种间非理性波动的差价。举个简单的例子,荔枝成熟期在南方卖得很便宜,但是在无法生长的北方就卖得很贵,有商人就把荔枝从南方运到北方,扣除中间运费和人力等成本,最后还有利润,这就叫做套利。以上说的中国软件国际也是一个道理,但是时间上的套利,只是目前股价和转换时之间的套利。下面的是换股条件。

已经错过了融创中国

想必知道我下面就要讲融创中国(01918)了,先来口水一下其K线:

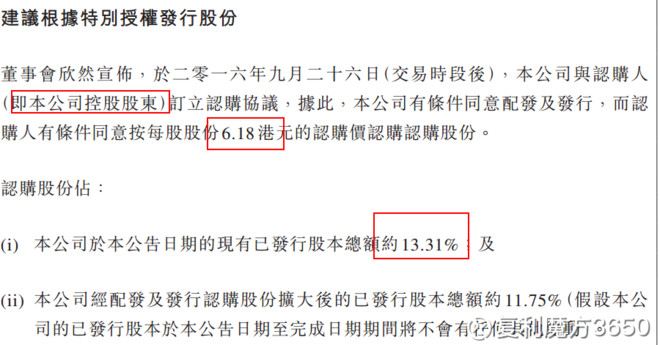

2016年9月26日,融创发布了一具有爆炸性的公告,但很少人重视,大概是这样的,公司的控股股东,要超过市价认购自己的公司的新股份,实际上相当于增持,聪明点的人一看就知道就是明摆着要大幅增持,只是没有说那么直白而已。 但是,是以高于市价认购啊,当然对投资者也很有益处,高多少呢,2016年9月26日收盘价是5.8港币,孙宏斌认购价是6.18港币,高于市价6.8%。

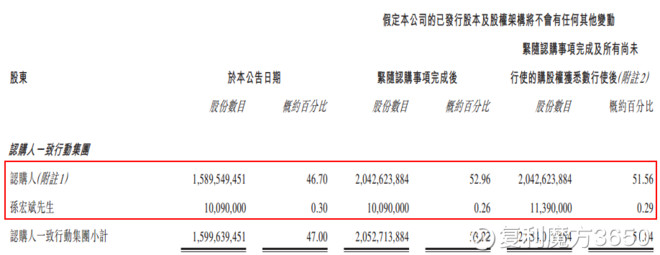

不要忘了,这个认购的量是非常非常大的,占已发行股本的13.31%。想想就明白了,这么大的增持,背后肯定有非常好的业绩支撑嘛,逻辑很简单,大股东是最了解自己公司的人,业绩怎么样一目了然,之前也可以看到吉利汽车李书福等在之前也有大幅增持的动作。

又错过了海尔电器

海尔电器(01169)从2017年1月开始,股价涨幅有40%多,而1月份的一则关于可转债行权的公告,或是这波涨势真正的幕后推手,因为海尔电器的业绩并不咋滴嘛。

这背后的逻辑便是阿里巴巴,阿里早在2013年便认购了可转债,相中的是海尔电器旗下的强大的物流体系,海尔日日顺。根据1月3日的公告,阿里投资海尔电器旗下日日顺物流的13.16亿港元债转股生效,可转换成日日顺物流24.1%的股份,加上此前就持有9.9%的股权,阿里将持有日日顺物流34%的股权。

重点是这个行权价是19.33港币,但是1月份海尔电器的股价才12多港币,这个套利的空间也非常大。不管行不行权,有预期就值得炒一把,放一炮。

结语:第一,三个公司都存在套利的空间。第二,交易所披露的信息基本是一手信息,所以很重要,A股同理。