智通财经APP获悉,Wedbush Securities分析师Moshe Katri发布研究报告,重申Coinbase(COIN.US)“买入”评级,并将目标价从275美元上调至300美元。

Katri表示,Coinbase二季度业绩表现出色。其营收、调整后的EBITDA以及 EBITDA利润率都超过了华尔街的普遍预期。 然而,随着加密货币在第二季度末大幅下跌,Coinbase的平台交易量也出现了下滑。

这位五星级分析师预计,从第三季度开始,Coinbase的总交易量将下降。这是可以理解的,因为该公司上年同期的交易量同比增长了1550%,交易收入同比增长了1023%。

不过,Katri补充道:“平台上加密资产价值的下降似乎是加密货币价格季度下跌的结果,而不是使用量的下降。”

该公司仍有多个可货币化的机会,预计将继续增强长期盈利能力。 此外,对每笔交易收取较高费用将影响用户留存和参与度,不过这种影响似乎被平台的“产品和服务的广度”所抵消。

尽管7月份加密货币的波动性有所放缓,但监管方面的不确定性预计将继续导致Coinbase股价大幅波动。 在整个第二季度,美国和中国的监管机构都宣布了有关加密货币的消息,有时会给比特币及其同类产品带来毁灭性的后果。 Katri认为,这种波动性将继续存在。

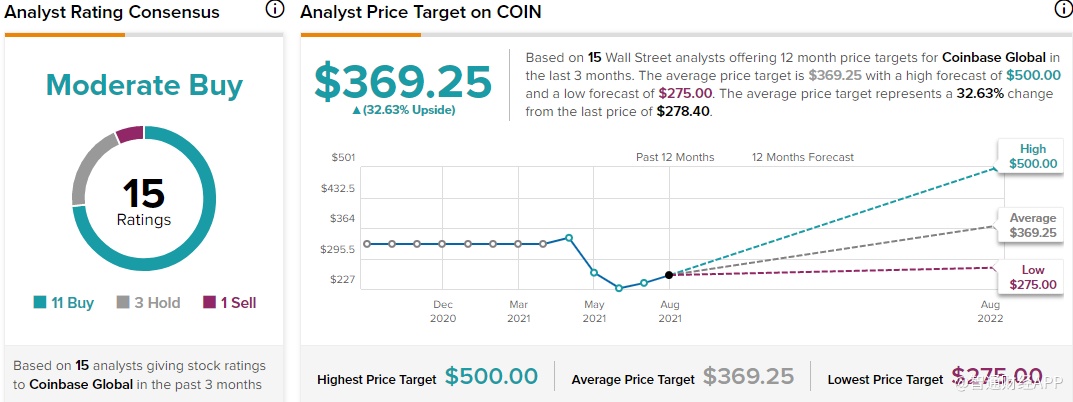

在TipRanks上,有11位分析师予Coinbase“买入”评级,3位予“持有”评级,1位予“卖出”评级,共识评级为“适度买入”,平均目标价为369.25美元,意味着较当前股价有33%的上涨空间。