业绩又超预期,联想集团(00992)一如既往的保持优秀。

智通财经APP了解到,8月11日,联想集团发布2022财年Q1财报,史上最强财季,多项业绩指标创下历史新高,远超市场预期。该公司期间实现收入169.29亿美元,同比增27%,毛利润28.24亿元,同比增长38%,股东净利润4.66亿美元,同比大幅增长119%,毛利率净和净利率分别为16.68%和2.75%。

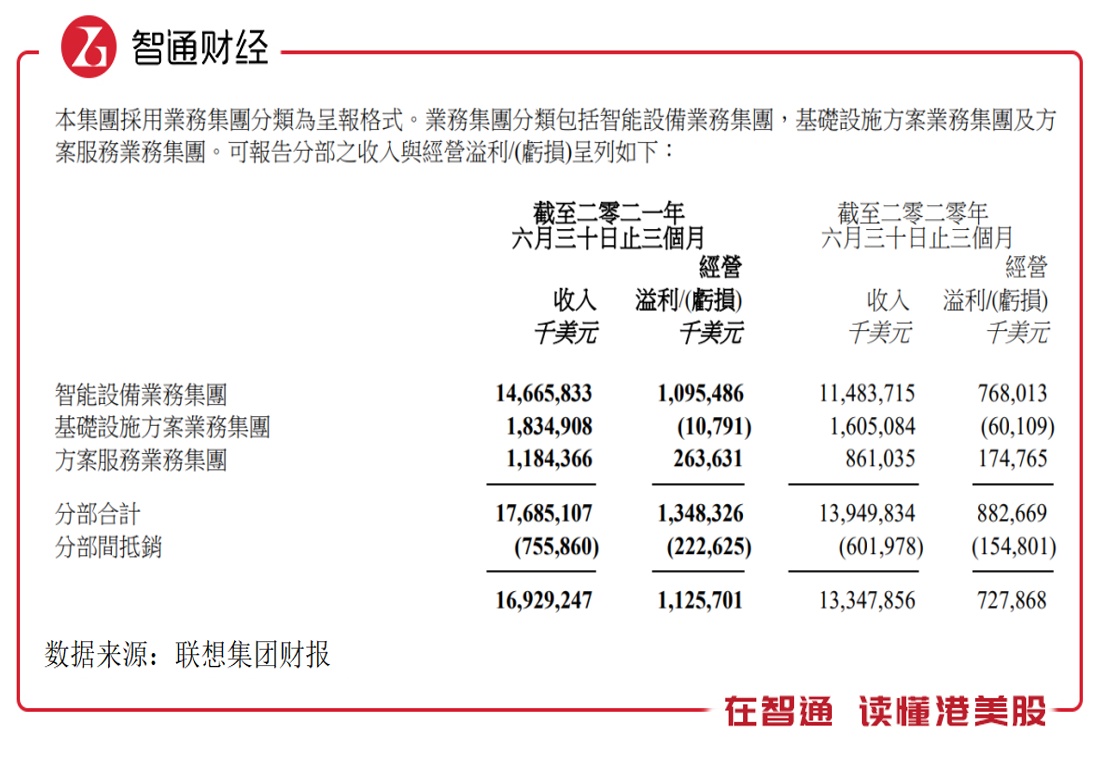

值得一提的是,在今年2月份(2021财年Q4),联想集团曾宣布组织构架调整,新成立专注行业智能与服务的SSG方案服务业务集团,形成IDG、ISG及SSG三大业务矩阵,在本季度中,SSG业务首次进入业务分类。此次财报中,三大业务矩阵形成“三驾马车”共同驱动业绩增长,公司成长空间或已打开。

在8月11日的财报媒体沟通会议上,联想集团CEO杨元庆谈到,公司净利润率将在三年内实现翻番。

PC基本盘稳固,ISG出现盈利“曙光”

智通财经APP了解到,在过去几年,联想集团以3S战略作为基础,在智能化转型上不断挖掘业务生命力,从整合IDG集团、DCG集团,到今年重新调整为IDG集团、ISG集团(原DCG集团)及SSG集团,每一次整合都会给投资者带来惊喜,业绩持续创下新高。而在过去四年时间里,联想股价也翻了1.4倍。

在该公司的三大业务矩阵中,目前的核心仍是IDG(智能设备业务集团),2022年Q1实现业务收入146.66亿美元,同比增长27.7%,收入贡献82.9%。而ISG(基础设施方案业务集团)收入18.35亿美元,同比增长14.33%,新分的业务SSG(方案服务集团)收入11.84亿美元,同比增长37.5%,ISG和SSG收入贡献分别为10.38%和6.7%。

IDG包括PCSD及移动业务,主要产品为个人计算机、平板、手机和其他智能设备产品,联想集团是全球最大的PC产品供货商,PC作为其业务的基本盘,整合在IDG业务中,因此业务收入份额一直稳定在80%以上。IDC发布2021年Q2全球PC市场报告显示,全球PC出货量达到8360万台,同比去年同期增长13.2%,联想稳拿全球PC销量冠军,出货量2000万台,保持双位数增长,市场份额达到23.9%。

该公司能够持续保持全球PC行业领先地位,一方面在先进制造领域领先,打造产品的高质量,另一方面在不同时期针对客户需求推出高性价比的产品,高端产品比重增加。期间市场对游戏笔电、轻薄本和 Yoga 系列等高增长和高端产品的旺盛需求,其中游戏电脑收入同比增长55%,工作站收入同比增长69%,使得平均售价同比增长6%。

移动业务表现出色,在美国和欧洲市场份额大幅增长的推动下,营业额同比增长64.4%,连续4个季度实现盈利性增长,本季度运营利润率达到了4.9%的新高,已经从盈利性增长阶段成功进入自我供血驱动成长的健康发展阶段。PC端产品量价齐升,业务利润率持续走高,而移动业务也保持盈利,使得IDG整体税前利润率提升至7.5%。

而ISG出现了盈利“曙光”,2022财年Q1,该业务营业额创下新纪录,同比增长14.33%,连续第6个季度增速超大市,而税前利润同比亏损大幅度缩窄82%至0.18亿美元,5年以来的亏损最少,离盈利或仅差一步之遥。ISG中国业务亮眼,实现营业额同比增长58%,进入盈利全新阶段。

在本季度,ISG部分细分产品实现高增长,如服务器业务营业额同比增长57%,存储业务营业额同比增长73%,服务业务营业额同比增长40%及软件业务营业额同比增长97%,这些业务价值均在持续提升。从行业地位看,联想已经发展成为全球x86服务器市场的第三,中小企业存储产品市场的第二。

值得注意的是,这次业绩最大的亮点在于业务出现了新的面孔,在上个季度刚完成整合,这个季度SSG业务就进入了业务分录,可见该公司对此项业务的重视程度。2022财年Q1,SSG业务收入增长37.5%,贡献收入增量8.7%,实现税前利润2.64亿美元,税前利润率达22.3%,利润贡献19.6%。

新IT需求强劲,SSG成为业绩增长亮点

智通财经APP了解到,SSG业务是联想集团于2021年2月成立的新业务集团,主要为了满足市场对新IT的强劲需求,更好地匹配该公司智能化转型的战略,整合了联想内部的各个业务部门的服务团队和能力,致力于推动行业智能解决方案,深化3S战略。SSG业务成为该公司增长最快的新IT服务板块,且盈利能力也最强劲。

SSG旗下三个细分业务均保持高成长,支持服务渗透率持续提升,营业额增长超24%,运营利润率提升2.7个百分点;运维服务、一切即服务(XaaS)营业额同比增长64%,利润率提升1.8个百分点;行业智能化需求强劲,垂直行业解决方案营业额同比增长56%,利润率提升5.4个百分点。

联想集团在财报中称,将对准快速增长的新IT机会,利用联想在商用计算机业务和中小型企业 IT基础设施业务的优势,为三个业务提供巨大的服务潜力。实际上,在智慧城市、智能零售领域,该公司正不断赢得新的旗舰级客户,目前主要客户包括毕马威澳大利亚、珠海第三人民医院以及近期合作的民生银行等。

该公司在本季度中对SSG单独披露,一方面是看好新IT的强劲需求,看好中小企业智能化转型的机会,另一方面是该业务成长及盈利能力强劲,业绩指标为三大业务集团中最高,单独披露更好的反应对业绩贡献。SSG在此次业绩中脱颖而出,已然成为该公司最重要的业绩增长点。

成长空间打开,估值即将重塑

联想集团的业务路线明晰,IDG作为智能硬件提供商,继续保持在智能化转型上的引领者和赋能者,PC出货量始终保持全球第一,而在新IT指引下,新重组成立ISG及SSG,以数字化和服务为主导的转型加速。以PC+新IT创新驱动,加大技术投入,该公司进入新的成长空间。

2022财年Q1为该公司形成三大业务集团后的第一份财季,明显加大了对研发的投入,期间为4.66亿美元,同比增长40.15%,该公司称未来三年将把研发投入扩大100%,加速创新,全面增强公司在全部业务领域的技术竞争优势。

从行业来看,个人电脑需求强劲,以Strategy Analytics和IDC发布的数据看,全球PC出货量按季度仍较保持双位数的增长;Gartner数据显示,2020年全球基础设施即服务市场达到643亿美元,同比增长40.7%,Gartner预测IT服务相关市场规模在2021年将达到1.17万亿美元,2022年还将持续扩大。中小企业占比全国企业总数超过95%,在行业智能化上需求巨大,上述行业联想集团均为行业龙头,将最先受益于行业的成长机会。

值得一提的是,除了专注于业务的成长及盈利外,该公司还紧跟政策趋势,比如碳中和政策,该公司作为ICT行业代表,被收录进了联合国首份《企业碳中和路径图》中。

根据数据,该公司“制造铁三角”(合肥、武汉、深圳工厂)通过技术创新,大幅消减能源消耗,在近十年实现了第一、二类温室气体减排92%。该公司提出了新目标:到2030年,实现公司运营性直接及间接碳排放减少50%、部分价值链的碳排放强度降低25%,并积极评估力争到2050年实现净零排放。

此外,联想集团积极履行社会责任,向河南灾区捐赠5000万元,同时集结500名专业IT服务工程师成立联想IT服务救援队驰援河南。

在资本市场,得益于业绩驱动,联想集团股价连续四年保持趋势性上涨,但目前市值仍是被低估的,根据相关软件,该公司PE(TTM)仅为8倍,低于行业平均值,考虑到成长性,及新业务的业绩驱动,其市值有比较大的上涨空间,仍会保持向上趋势。

综上看来,于2022财年Q1,联想集团收入延续了双位数的增长态势,股东净利润翻倍,各项业务增长稳健,SSG业务新进业务分录凸显战略性,随着收入贡献提升,将成为未来的增长点。以PC+新IT驱动业绩增长,该公司紧随政策趋势,最近几年股价稳步上升,而估值仍处于低位,值得关注。