在人口老龄化、饮食及生活方式不健康以及环境污染等因素推动下,近年来慢性疾病在国内变得越来越普遍,而血管疾病为中国患者最普遍的致命性慢性疾病之一。

在此背景下,作为一家领先的中国创新医疗器械企业,先瑞达医疗-B(06669)以“介入无植入”为理念,提供多种血管疾病治疗方案。同时,公司也开始不断深挖市场上庞大的未满足治疗需求,而这也将成为未来投资者关注的方向之一。

继6月下旬顺利通过港交所聆讯后,先瑞达已于8月12日开启招股,定价日为8月17日,摩根士丹利及中金公司为联席保荐人。本次IPO,公司拟发行6863.3万股,其中90%为国际发售,10%为公开发售,另有最多15%超额配股权。每股发行价22.2-23.8港元,每手1000股,预期8月24日上市。

目前,先瑞达正处于火热招股中,距离上市只差“临门一脚”,而港股市场已预备好大笔资金,迎接介入式医疗器械赛道风口的到来。

领先的介入医疗器械企业

智通财经APP了解到,介入治疗是主动脉及外周血管主动脉疾病常用疗法。主动脉疾病主要包括主动脉夹层和主动脉瘤等,一旦发病,极易导致死亡。主动脉腔内介入治疗凭借其创伤小、并发症少、安全性高、患者痛苦少的优势,近年来受到临床医生和患者的高度认可。

外周血管疾病的治疗方法主要有药物治疗、外科手术治疗和介入治疗三种方式。其中介入治疗通过相关介入器械的应用撑开阻塞血管,恢复血流通畅,创伤小,病人恢复快,主要包括球囊、支架、取栓导管等器械。

此次将“敲钟”的先瑞达医疗是中国创新的介入医疗器械企业,专注于提供血管疾病的“介入无植入及血栓抽吸导管”治疗方案,开发出一套具有世界领先技术(尤其适用于药物涂层球囊(DCB)领域)的介入医疗器械。

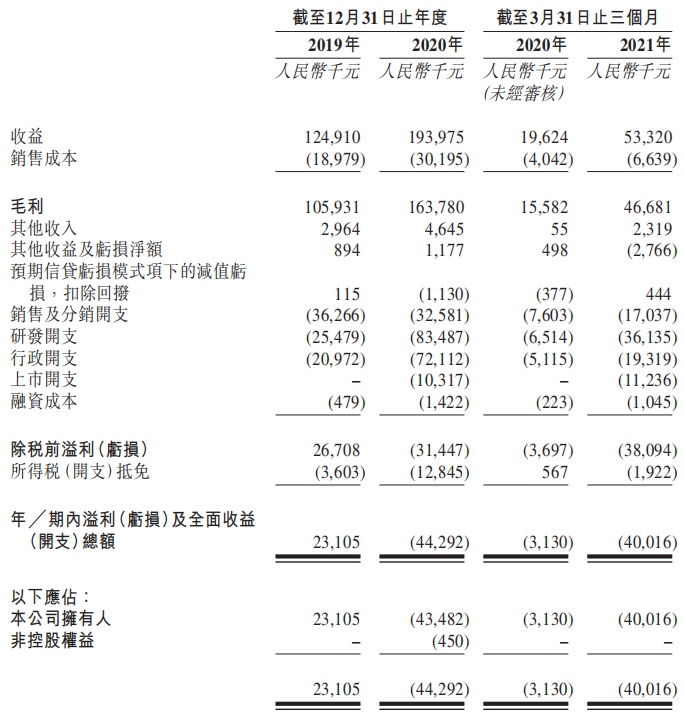

招股书显示,先瑞达的产品主要专注于血管疾病介入治疗,涉及药物涂层球囊(DCB)、外周球囊扩张导管(PTA)等。从财务角度来看,公司开始录得营收主要得益于PTA球囊产品及DCB产品推出。2019-2020年,该公司的销售收益分别为1.25亿元及1.94亿元,并在2019年录得溢利2310.5万元。

图源:先瑞达招股书

尽管核心产品已经顺利实现商业化落地和销售变现,但先瑞达依然未停止创新和研发的步伐。招股书显示,该公司的研发开支由2019年的2547.9万元增加至2020年的8348.7万元,主要由于因进行临床前研究及临床试验而令产生的第三方承包开支、在研产品的持续开发导致耗材、在研产品的开发导致第三方咨询服务产生的顾问费等,这在一定程度上对公司的利润产生了影响。

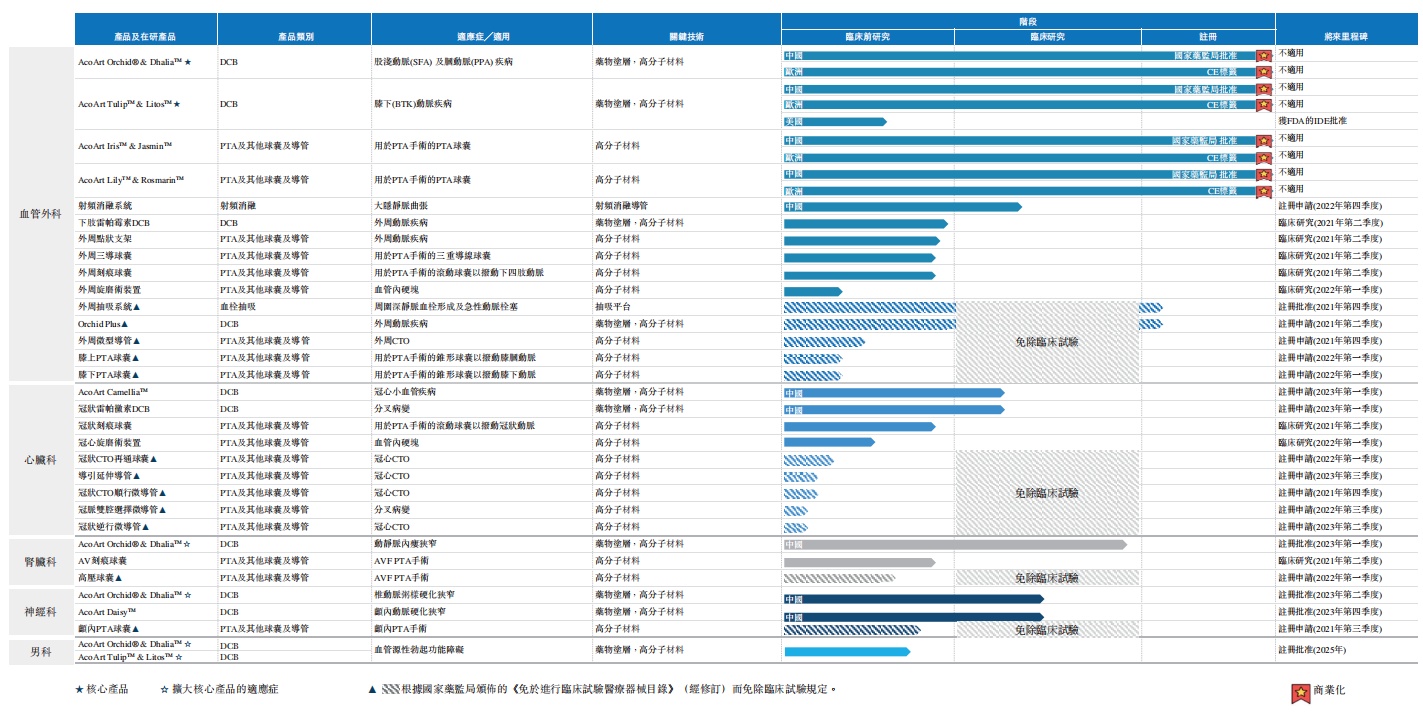

从研发管线来看,公司的DCB疗法在治疗CAD及PAD等其他类型血管疾病效果显著,同时,公司正积极将旗下核心产品的适应症拓展至肾脏科、神经科及内科领域,以解决其他类型血管疾病患者未被满足或未被照顾到的临床需求,如动静脉瘻(AVF)狭窄症、椎动脉粥样硬化狭窄症和血管源性勃起功能障碍。

在上述24款管线产品中,有9个在研产品正在进行及计划的研发及临床试验。截至2月1日,其中4个在研产品已在中国启动临床试验,包括射频消融系统、外周三导丝球囊、AcoArt Camellia™及AcoArt Daisy™。公司计划于2022年底或2023年初完成相关临床试验。其余15个在研产品正在进行及计划的研发提供资金,均已根据适用法律法规豁免中国临床试验的规定。

创新研发筑底,核心产品持续领跑

想要理解先瑞达研发的创新性和领先性,不妨先从了解介入治疗开始。

介入治疗是在数字减影血管造影机、CT、超声和磁共振等影像设备的引导和监视下,利用穿刺针、导管及其他介入器材,将特定的器械通过人体自然孔道或微小的窗口导入病变部位进行微创治疗的一系列技术的总称。

由于药物球囊可部分替代支架作用,预防再狭窄,且患者体内无残留,因此在临床中颇受医生的青睐,尤其在经常弯折的股动脉及腘动脉,若无夹层及残留狭窄,为避免植入支架发生折断,医生通常建议使用药物球囊。

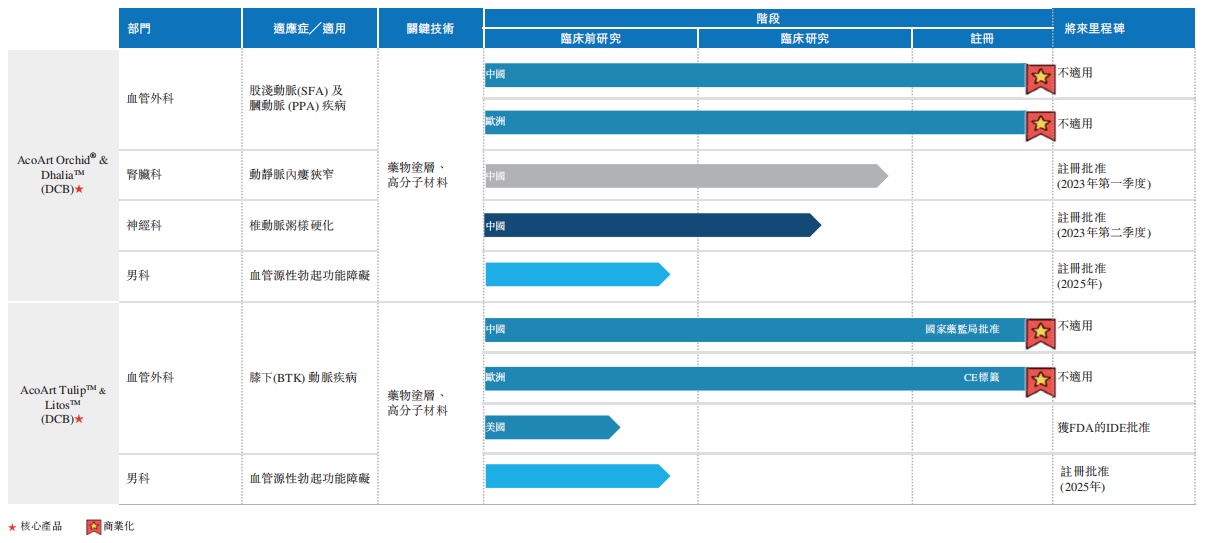

在技术创新上,2016年,先瑞达自主研发的中国首款外周血管药物涂层球囊产品AcoArt Orchid® & Dhalia™率先面市,球囊表面载有紫杉醇药物涂层,用于股动脉及腘动脉的经皮腔内血管成形术,是我国首个用于外周动脉的国产药物洗脱球囊产品,为患者提供了新的临床治疗选择。而该款产品,较第二款同类产品(即心脉医疗旗下的外周血管药物涂层球囊产品)领先了约四年的时间。

由于该产品为首款药涂球囊,先瑞达能够以国际标准进行定价,且产品手术量市场渗透增长迅速。而根据弗若斯特沙利文的资料,在全球所有DCB产品中,先瑞达的DCB产品采用了其中一种最先进的药物涂层技术,大幅提升药物涂层的稳定性,并促进药物组织的维持和吸收率,且与全球其他主要竞争产品相比,该公司的DCB产品的临床表现尤为出色。

此外,先瑞达的第二款药物涂层球囊产品AcoArt Tulip™& Litos™于2019年被美国食品药品监督管理局(FDA)认定为“突破性器械”,并于2020年12月获得中国国家药品监督管理局(NMPA)批准上市,成为全球首款基于多中心随机对照临床试验结果而获监管部门批准上市的治疗膝下(BTK)外周血管病变的药物涂层球囊产品。很显然,先瑞达在介入医疗器械的创新研发方面,已经具备显著的先发优势。

得益于公司产品技术的独特性及稳定的产品性能,公司的技术和产品开始逐渐被市场广泛认可,终端客户不断增加。从市场份额方面来看,以2020年销售额计,先瑞达的外周血管药物涂层球囊产品以86.9%的市场份额在中国药物涂层球囊市场中占据绝对主导地位,足见其优异的临床价值和产品质量。

同时,先瑞达在扩大DCB产品适应症方面亦为业内先驱。公司与Innora实验室合作突破了雷帕霉素涂层技术,产品已进入临床试验阶段,有望进一步扩大对适应症的覆盖。

可以预见的是,先瑞达有望凭借强大的研发能力、产品注册累积的经验以及健全的商业化网络,能够有效复制在下肢DCB市场取得的成功,并把握住中国体量庞大且成长迅速的血管疾病治疗市场的增长潜力。

借上市东风,先瑞达扬帆启航

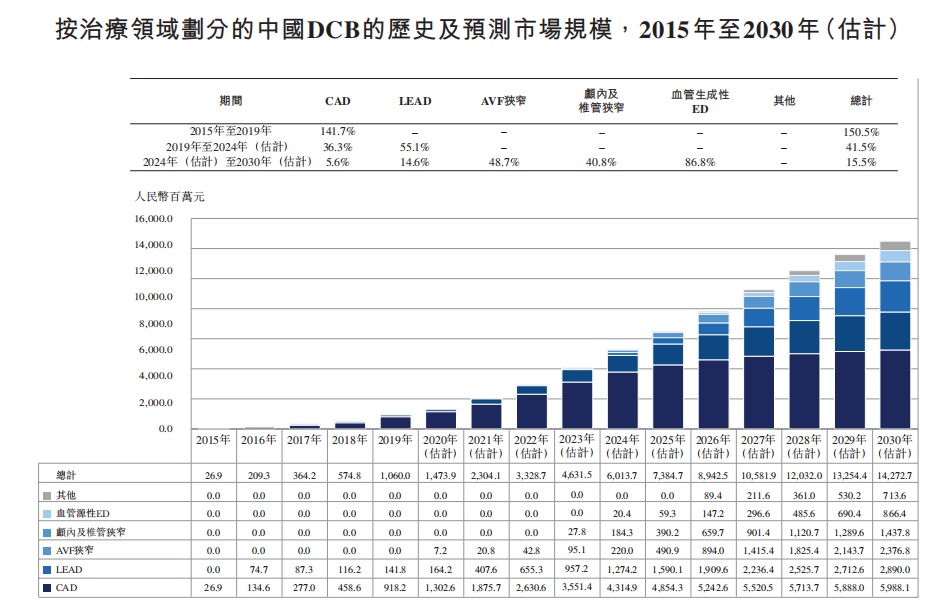

近年以来,主动脉、静脉外周血管疾病的患病率逐年上升,推动了微创介入手术的在全球范围内的应用。特别是中国,2019年,来自各种血管疾病患病数就高达4.706亿人,手术量高达133.88万。据弗若斯特沙利文报告显示,随着各类血管疾病患病率的上升,手术量预计将15.07%复合年增速上升,进而推升相关介入治疗医疗器械需求量,意味着血管疾病介入治疗市场即将迎来爆发时点。

参考DCB产品在美国上市后使用量迅速增长,上市三年后超越支架成为一线疗法,而中国DCB手术在介入手术中的渗透率有望得到快速提升。同时随着未来我国PCI手术例数的增长以及临床验证的适应症的拓宽和介入无植入理念的深入,预计DCB的市场空间将更为广阔。

此外,从自主支付能力及占比、消费意愿强度及决策容易度三大要素来考虑,中国居民保健意识的加强为血管疾病治疗市场的未来发展提供了强有力的支撑,而外周介入治疗这一细分领域有望释放巨大潜能,未来增量极为可观。

从公司质量管理体系建设来看,先瑞达的主要生产设施位于北京总部,总建筑面积达到6000平方米,公司自主完成球囊导管产品的所有生产流程,并自主完成球囊导管产品的大部分组装、包装、消毒与灭菌工序。未来,公司还将租赁或购买一个新厂房,占地面积将达到约20,000平方米,以充足的产能保证后续产品销售的持续增长。

与此同时,在商业化方面,DCB产品能够迅速铺开扎令市场已经验证了公司销售网络的广泛。目前来看,公司拥有4个平台分销商和78个分销商,其分销网络遍布中国所有省份和自治区,覆盖中国90%以上能够进行外周血管介入治疗的医院和超过800家血管介入中心,渗透率亦在不断提升。海外拓展方面,公司在11个国家推出AcoArt Orchid®,包括德国,意大利和瑞士等医学发达的国家,持续引领行业发展。

综合来看,真正引领DCB产品创新研发的中国介入器械头部企业先瑞达,核心竞争力在于强劲的创新研发能力和对市场趋势的深入洞察,公司核心产品持续放量叠加多赛道、新产品研发等多维因素,极大拓宽其长期发展空间。待上市后,技术驱动、需求爆发和政策加持三重因素汇聚,公司将加快其放量节奏,实现投资价值与内在价值的双重增长。