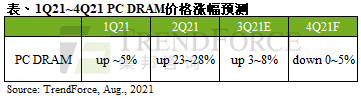

智通财经APP获悉,根据TrendForce集邦咨询调查,第三季PC DRAM合约价格的议定大致完成,受惠于DRAM供应商的库存量偏低以及旺季效应,本季合约价调涨3~8%,但相较第二季25%的涨幅已大幅收敛。然而自七月初起,DRAM现货市场已提前出现PC DRAM需求疲弱的态势。卖方积极调节手上库存,持续降价求售。合约市场方面,先前PC OEMs因担忧长短料问题而大量备料,使DRAM库存已达高水位,库存叠高问题成为涨价的阻力,再加上欧美逐步解封可能使笔电需求降低,进而拉低PC DRAM的总需求量。因此,预估PC DRAM合约价于第四季进入跌势,跌幅为0~5%。

此外,就近期现货市场的模组价格来看,为了去化高库存,各大模组厂已开始积极降价求售,导致PC DRAM模组现货价自8月起持续走弱。据TrendForce集邦咨询最新统计显示,自起跌日5月20日截至8月3日止,现货市场中的主流模组价格累积跌幅已达32%。另外,相较第三季的合约价格,现货模组价格已正式低于合约价,此现象在2021年首次出现,目前现货价对比合约价格的逆价差已逼近两成,且短期内难以再有涨价动能。

PC OEMs DRAM高库存风险仍在,将削弱后续购货动能

回溯PC DRAM市场今年的变化,今年第二季正值疫情高峰,使得各终端采购采取积极购买策略以避免陷入零部件断链的情形,其中也包含存储器解决方案,而该现象在PC领域反应得相当明显,成为四月PC DRAM价格大涨25%,以及造就购买位元大量成长的关键。

时序进入第三季,PC DRAM与server DRAM在合约价议定上,都面临买卖双方难以达成共识的问题,协商一直进行到七月底,PC DRAM最终涨幅明显较第二季走弱,销售位元成长也将进一步衰退。除此之外,如TrendForce集邦咨询于6月底所提,PC OEMs的库存量大约都有8~10周,甚至有部分品牌的DRAM库存量高达10周以上,而该现象于8月初检视时并没有太大的改善。随着第三季所购买的位元量陆续到货,部分PC OEMs库存量已超过12周水平。因此,TrendForce集邦咨询认为,在库存量持续升高的状况下,恐将进一步削弱第四季PC DRAM领域的议价动能。

展望第四季,由于PC端的出货动能在欧美疫苗接种率持续提高后已有走弱迹象,其中以Chromebook类别最为明显。根据TrendForce集邦咨询最新资料显示,以品牌厂生产总量来看,Chromebook出货大约在第二季达到高峰后开始逐月下降。由于欧美地区已逐渐解封,随着民众逐渐恢复正常生活、陆续回到公司与学校,对笔电的需求已开始下降。故TrendForce集邦咨询预期,尽管第四季仍有旺季需求与商用市场换机需求,但笔电于ODMs端的生产计划将会逐季修正,削弱PC DRAM的总需求量。

供需动能走弱,第四季Consumer与Graphics DRAM价格将同步转跌

综上所述,PC DRAM的sufficiency ratio于第四季上升至0.28%(第三季为-1.13%),故TrendForce集邦咨询预测,PC DRAM第四季的价格将转跌;而与PC DRAM走势高度相关的Consumer DRAM DDR4价格也会下修至相同区间。Graphics DRAM方面,由于虚拟货币的需求骤跌,造成相关产品于现货价格的崩跌,同样影响整体Graphics DRAM的供需动能,合约价格也即将走弱。

Server DRAM方面,由于该领域的需求尚未出现疲弱迹象,并持续受惠于Intel新平台Ice Lake的转换与渗透率提升,因此第四季价格将呈现大致持平,且不易上涨,11、12月则有单月下跌的可能。Mobile DRAM方面,由于该产品的每位元均价(ASP/Gb)较PC与服务器类别低,在获利受到压缩的前提下将使价格有撑,预期第四季Mobile DRAM价格会大致持平。