本文来自公众号“点拾投资”,作者朱昂,原文标题《市值超越通用汽车,特斯拉真是下一个苹果吗?》。

导读:今年美股涨幅最强的股票之一就是特斯拉,年初至今完成了40%以上的涨幅。而特斯拉的市值一度超越了福特和通用汽车,成为了全美市值最大的汽车公司。Elon Musk也是新闻不断,接下来还要推行特斯拉卡车等新产品。那么特斯拉是否真是汽车行业革命者,会成为市值最大的汽车公司呢?今天我们从自己的一些角度来分析,希望给朋友带来帮助。

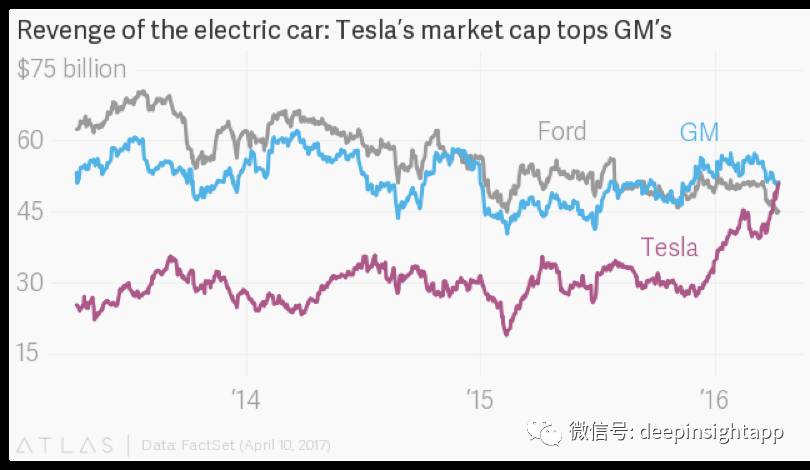

伴随着今年以来45%的股价涨幅,特斯拉一度市值超过通用汽车,达到了500亿美元。即使在最近股价有所回调,特斯拉目前495亿美元的市值也和通用汽车500亿美元差距不大,即将成为北美市值的汽车公司。这是一个里程碑的日子,一家年生产量不到10万辆车的新能源汽车公司,市值已经超过了年产量超过1000万的百年老店通用汽车。人类历史上,汽车行业的革命者第一次有可能推翻传统势力。这也让我们又开始想到苹果推翻诺基亚,摩托罗拉,腾讯市值超越中国移动等事件。

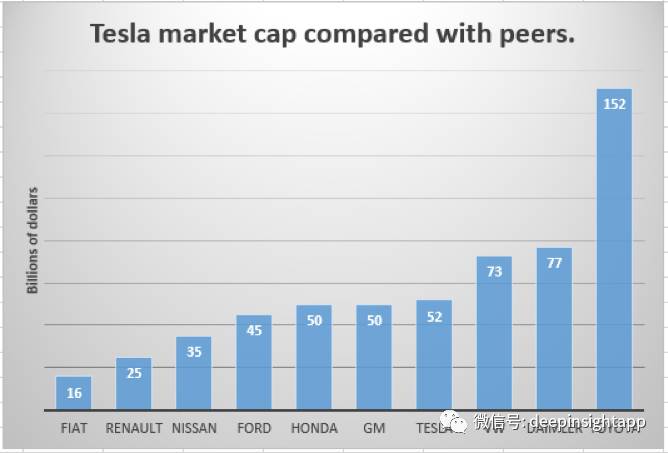

事实上,特斯拉在那一天已经成为了全球汽车市值前五大的公司,排在丰田(1690亿美元),戴姆勒奔驰(751亿美元),大众汽车(720亿美元)以及宝马集团(520亿美元)。其中宝马集团的市值和特斯拉目前差距不大,估计很快后者将成为全球市值排名第四的汽车公司。相比而言,这些汽车巨头都是经过了多次并购重组。比如戴姆勒收购了美国的克莱斯勒,丰田拥有多个子品牌,是日本国宝级的企业。

大众和宝马也是德国最重要的企业。从产量来看,这些巨头每年都过千万。从收入对比看,丰田16年收入预计在2600亿美元,利润210亿美元。戴姆勒奔驰16年收入1530亿欧元,利润72亿欧元。短暂被特斯拉超越的通用汽车,2016年收入1664亿美元,利润94亿美元。还有福特汽车,2016年收入1518亿美元,利润46亿美元。我们再看看特斯拉,2016年收入在70亿美元左右,净利润亏损4亿美元。

特斯拉到底是不是颠覆者?

过去20年的科技进步太伟大了,每一次颠覆者的出现大家都不以为然,直到后来他们把传统行业的老大消灭。记得Netflix第一次出现时,Blockbuster根本没有把其放在眼里。亚马逊一开始,也没有获得实体百货店的重视。京东最早出现时,苏宁根本不以为然。苹果手机推出时,诺基亚根本看不上这款玩具。

所以这一次我们开始害怕,担心又错过特斯拉这个新的颠覆者。从历史上来看,后来者一旦成功,其市值会成为这些传统巨头的市值总和:亚马逊市值是沃尔玛+Target+梅西百货等四大实体零售店,苹果的市值超过了当年所有功能手机厂商市值总和,腾讯超过了所有游戏公司总和,Netflix市值远超当年所有线下DVD租赁公司。那么特斯拉一旦成功,其理论市值必然要超越今天最大汽车厂商丰田,成为全球市值最大的汽车公司。

坦率说,我们依然维持之前对于特斯拉相对中性的观点。我们并不认识特斯拉会成为一个颠覆者。一个最核心的原因是,特斯拉相比过去这些所有的颠覆者,都缺少网络效应。苹果手机一定是用的人越来越多。因为更好的IOS系统体验和应用,导致不断有人会加入苹果,而由于苹果又是封闭的系统,加入的人离开会越来越难。沃尔玛也是,使用的人越多,其平台服务就越好,也推动了越多人进入。Netflix的话,不要忘记移动互联网带来的社交流行。什么,你还没看过《大毒枭》?那块去订阅一下Netflix吧。而特斯拉相比而言,最缺少的是网络效应。

我一直认为特斯拉是属于亚马逊和Netflix之间的产物。后面的两者都可以不怎么赢利,但不妨碍他们巨大的流量和现金流。两者都是互联网公司,虽然有亏损,但是他们推动了社会的效率提高,也具有很强的用户粘性,而且能够不断持续,甚至爆发式增长。特斯拉相比而言,很难快速聚集用户。

特斯拉并不是苹果

对于Model 3,许多人也对比是当年的iPhone 4,将出现大规模普及的盛况。从产品体验上看,Model 3的确给人带来了完全不同的驾车体验。特斯拉也将汽车从传统的功能车改变成了智能车,这些都和当年的苹果类似。但是我们认为,特斯拉和苹果还是有着许多本质的区别。

产能受限。苹果可以比较容易的扩充产能,让中国的富士康来外包制造环节,自己负责价值链最大的一块。而特斯拉需要自己建设生产线,资产比苹果更重。我一直怀疑特斯拉是否能够在每年达到50万辆车的年产能。重资产的生产线也会拖累特斯拉的利润率。

特斯拉不是真的软硬结合。苹果通过软硬结合的商业模式,在硬件端有很强的定价权。因为IOS是封闭的系统,体验更好,那么IOS用户必须购买苹果。即使苹果手机再贵,你也要买。这也是为什么苹果能够垄断手机行业的利润,利润率远远高于所有其他手机生产商。但是特斯拉不能。虽然特斯拉更有互联网思维,其软件并不超越传统汽车厂商太多。同时还要面临来自于谷歌的竞争,我一直认为谷歌未来将开发车载系统卖给车厂。

汽车还是需要硬件个性化。手机是可以做到硬件大众化。现在大家出去都是拿类似的手机,不是苹果,就是OV,小米或者华为。因为里面的应用是个性化的,当然还有不同的手机外壳。汽车很难大众化。我们很难想象未来去商场,停车场停满了一样的Model 3。汽车往往是一种文化和性格的象征,这点和手机又不同。当年诺基亚出那么多款手机,是真的因为有那么多不同需求。但是通用汽车有那么多子品牌,其实功能差不多,是每个人的个性化外壳不同。

最确定的依然是新能源汽车的未来

对于特斯拉,我们一直保持着相对谨慎的态度。但是关于新能源汽车,汽车电子化未来的方向是确定无疑的。

汽车是一个最确定会被互联网所改造的大入口。当互联网连接上汽车之后,其带来的体验是传统汽车不可比拟的。对于汽车厂商来说,未来所有车型都必须电子化。而新能源化让这种电子化一体。未来的汽车零部件更少,所有的电子系统都是连接的。任何一个零部件坏了都能发现,通过系统来修理。汽车系统每年会更新几次,推动汽车的功能越来越强。

未来在车内,不仅仅是开车,还是娱乐,社交,沟通一体。我现在开车,越来越感到车内屏幕的重要性。虽然也有手机,但毕竟不安全。如果车内能够完成导航,商店搜索,路况查询,音乐下载等功能,这些最基本的体验就能带来更好的驾车感受。所以特斯拉带来的是一场汽车电子化革命,但这个革命最终的赢家到底是不是特斯拉,让我们拭目以待吧。

智通加注:4月19日,截止发稿,港股苹果手机概念股瑞声科技(02018)创上市新高,逆势大涨4.87%,报100港元,成交额逾7亿港元。瑞声科技,号称全球每3部高端智能手机中就有一部使用它的产品。

舜宇光学(02382)涨2.72%,报56.7港元,成交额也高达2.89亿港元。

市场消息称,瑞声科技大涨与苹果公司计划推出史上最豪华的iPhone新机阵容来庆贺十周年有关。3月底,多家大行纷纷上调瑞声科技目标价至100港元及以上。

上周,舜宇光学公布3月付运数据,大行当中有强烈看好派,也有保守持有派。在目标价上,强烈看好派最高看75港元,保守派则看53.5港元。

因此,可以说苹果公司很会赚钱,那么,中国的瑞声科技和舜宇光学则为最会赚苹果钱的两家公司。