4月19日,安领国际(08410)将登陆港股创业板。这家在2016财年实现翻倍增长的公司,或已悄然停下增长的脚步。

此次上市,安领国际共发行2.5亿股,每股发行价0.32港元(如无注明,单位下同)。其上市总市值约3.2亿,对应2016财年业绩的市盈率约21.8倍。

香港细分市场老大

作为一家IT安全解决方案增值分销商,安领国际向香港等市场销售IT安全产品,并提供相关IT安全服务。该公司的供应商主要为身为IT安全产品销售商的跨国公司,而其客户则主要为IT经销商,后者向终端客户提供整体IT解决方案。

安领国际的收益主要来自分销IT安全产品,包括网络、系统及数据安全产品;以及提供IT安全服务,包括技术推行服务、维护及支援服务以及顾问服务。其中,分销IT安全产品业务是该公司的主要来源,截至3月31日的2016财年,该业务分部收益占比为60.4%。

安领国际主要在香港开展业务,2016财年,该公司来自香港的收益占其总收益的70%以上。此外,该公司在中国内地、澳门、蒙古及新加坡也有少量业务。在未来发展计划中,该公司计划在新加坡设立办事处,以进一步拓展新加坡市场。

尽管香港资讯科技行业整体较为分散,但根据F&S报告,资讯科技细分领域中IT安全解决方案分销市场则相对集中,该行业参与者约100家,以2015年收益计,前五家占据约30.7%的市场份额。安领国际是该细分市场老大,占据约9.2%的市场份额。

F&S出具的报告还显示,近年来,香港IT安全解决方案行业市场迅速增长,其市场规模由2010年的7640万美元增长到1.74亿美元,期间复合年增长率达到17.9%。行业快速扩张,安领国际的业绩也是水涨船高。

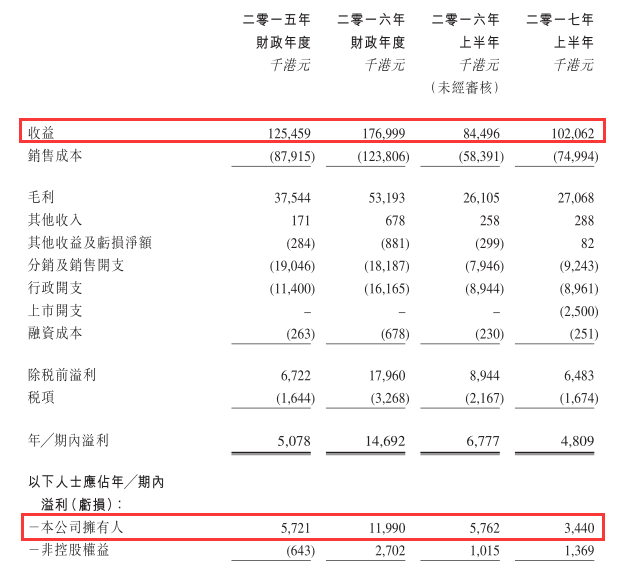

截至3月31日的2015财年及2016财年,安领国际的收益分别为1.25亿及1.77亿,按年增长41.6%,期间净利润分别为572.1万及1199.0万,按年大增109.6%。

得益于行业的高集中度,上述期间安领国际的毛利率维持在约30%的水平,但由于销售开支及行政开支居高不下,该公司净利润率却是个位数,上述期间分别为4.6%、6.8%。

面临业绩增长压力

截至2016年9月底止6个月,安领国际的收益为1.02亿,同比增长20.8%。期间其剔除上市开支的经调整净利润为730.9万,同比增长26.8%。

安领国际收益增速出现下滑,净利润增速更是大幅下滑。对此,该公司解释称,这主要是由于其为了扩大市场渗透率采取了降价策略。期间,该公司毛利率由约30%的水平降低到26.5%。

为了促进收益增长而采取降价策略,或反映出安领国际正面临收益增长的压力。同时,智通财经注意到,2016财年,在收益大幅增长的情况下,该公司的销售开支反而有所下降。而截至2016年9月底止6个月,该公司的销售开支达到924.3万,同比增长16.3%,或也从侧面反映出该公司的销售压力。

此外,安领国际的应收账款增长速度也快于收益增速。2015财年、2016财年末及截至2016年9月30日,其应收账款分别为2137.9万、3752.5万及4061.7万,应收账款周转天数分别为55天、61天及71天。

应收账款迅速增长,一方面表明该公司回款压力的增加,显示出该公司面临的销售压力。另一方面也给其现金流带来压力。截至2016年9月30日止6个月,该公司经营活动现金流量净额为-234.3万,由正转负。

值得注意的是,截至2016年9月30日,安领国际的应收账款中,有近一半已逾期,其中逾期在3个月以上的应收账款增长较快,达到451万,占比约11.1%。鉴于该公司净利润率水平较低,若出现应收账款坏账的情况,或将对其业绩造成较大冲击。

智通财经认为,综合来看,高速增长过后,安领国际开始面临业绩增长压力,未来能否借上市契机维持较快的增速,仍有待观察。成长性不确定,再加上该公司估值偏高,其或非价值型投资标的。近期迷你新股扎堆上市,该公司市值同样不大,短线投资者可适当关注,但须注意风险。