【主编观市】

近期监管层和媒体发表了一系列的规范行业的举措,受到影响的主要有教育、游戏、电子烟、配方奶粉等等板块,这些动作导致市场疲于应对,影响了上升节奏。

周末消息面继续不友好。美国劳工部周五(8月6日)公布的就业报告显示,7月份美国经济增加了94.3万个就业岗位,多于预期的新增84.5万个就业岗位;失业率降至5.4%,低于5.7%的预期;平均时薪同比增长4%,环比增长0.4%,均超出预期。强劲数据使得市场预期美联储或将提前宣布缩表计划。另外疫情方向也在持续对市场造成困扰。

资金面,本周也不容乐观,中国电信将于本周一进行新股申购,若超额配售选择权全额行使,预计其募资总额可达541.59亿元,将成为A股历史上第五大IPO。港股方面,理想汽车预计筹资118亿港元,将于本周四在联交所主板开始交易。

经济数据方面,中国国家统计局将公布7月通胀、7月新增人民币贷款、7月社会融资规模增量等金融数据。如果不达预期,负面情绪会再起。

从市场本身看,互联网巨头阿里巴巴(09988)和腾讯(00700)再度遭遇利空消息,将持续影响大盘的稳定。官媒央视财经周末又出来喊话了,“缺芯”不是“炒芯”的理由,从情绪上来说自然是进一步打击芯片炒作的热度。

在各种不利因素冲击下,要小心大盘回补缺口,估计也就周期类、军工、汽车产业链、军工等板块不大受政策影响。

【本周金股】

思摩尔国际(06969)

从市场来看,以思摩尔2020年收入计算,美国市场、中国香港这两块创造的销售额占比近50%,为名副其实的主力市场,中国内地占比27.1%,欧洲市场占比15.4%,其他市场占比6.7%。思摩尔烟油型业务(即封闭式电子雾化设备)中最重要的客户为英美烟草的VUSE及VYPE、NJOY、悦刻、日本烟草的Logic,把悦刻剔除后的四家海外客户总计收入占比超过50%,其中NJOY的占比为16%左右,海外客户集中度相对也比较高,所以思摩尔的业绩主要还是看海外客户的潜力。

思摩尔管理层日前在调研中表示,目前产能能够贡献200亿+的收入 ,20年是100亿,21年的发展完全没有问题。近期有大客户找公司要扩建产能,公司内部"装修团队"比较忙,今年新增2、3个工厂了,这些工厂主要是考虑下半年、明年、后年的需求,江门的工厂22年年底之前可以建好,如果全自动化可以贡献300亿+的产值。

7月以来国家出台教育等强监管政策,市场开始对高利润率行业打压形成一致预期。当前形势下电子烟超高的利润率将难以持续,但提高征税税率对思摩尔国际的毛利率、利润率的影响并非不可控制。有机构测算,在中性加税监管环境下,加征批发税56%将减少思摩尔毛利率约8个百分点,并且自动化程度的提高完全有机会继续降低成本。当前思摩尔估值属于被错杀的状态,仍具备中长线投资价值。

【产业观察】

据国家发改委数据,今年上半年天然气消费量同比增长了17.4%(与19年上半年相比,增长22.3%),6月份天然气消费量进一步同比增长19.2%(较5月份同比增长17.3%)。

2021年上半年国内天然气产量增长(同比增长10.9%)仍然落后于消费,推动整体进口增长达到同比增长23.8%(21年上半年液化天然气进口量增长:同比增长27.7%)。全球的夏季需求持续强劲导致液化天然气价格的上涨,提高了中国的液化天然气进口价格和国内价格(即国内出厂价格:8月初的5,314元人民币/吨,一个月内上升37%),预计今年全年的平均液化天然气价格水平比2019年高。

另一方面,因为供暖季节的天然气采购成本较高,及对比20年上半年疫情期间采购成本却有所下降,城燃企业21年上半年售气毛差受到一些下行压力(即0.01-0.02元人民币/立方米),但是预计将不会低于19年上半年的水平。

城市燃气运营商将于本月开始公布中期业绩,机构预计在21年一季度的低基数效应和供暖季节后的强劲需求势头的背景下,他们的零售天然气销售量将同比增长20%至30%。于21年上半年的核心利润同比增长21.5%至40.7%。此外,预期管理层在业绩发布会中会提供21年下半年天然气整体销售前景的最新观点。重点关注港华燃气 (01083)、中国燃气(00384 ) 、天伦燃气(01600)、昆仑能源 (00135) 股价表现。

【数据看盘】

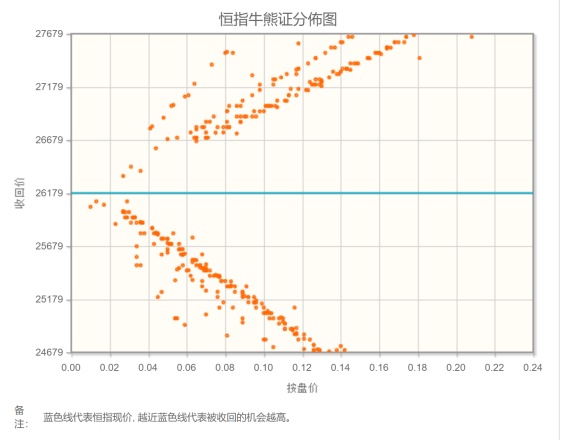

港交所公布数据显示,截至上周五,恒生期指(八月)未平仓合约总数为92228张,未平仓净数29671张。恒生期指结算日8月30号。

从恒生指数牛熊街货分布情况看,26179点位置,牛证密集区更靠近中轴线,恒生指数有做空动力。进入8月,港股中期业绩高峰期,市场更在意发现价值个股的估值回归,炒股不炒市明显。中国在新能源车制造领域跑进了第一梯队,在锂电池领域甚至冲到了世界领先水平,市场资金追捧明显,但这些个股公司并不在恒指成份股范畴内。恒生科技股指数因互联网平台强监管,处于下跌中继。恒生指数需先稳定互联网科技股的下跌才能稳定,港股暂时继续看跌。

【主编感言】

悲观情绪蔓延,炒股不超市延续。本期引用中金王汉锋的观点,希望给悲观中的投资者一些提振。短期不确定性仍可能会带来扰动,但对长线投资者来说市场的吸引力也正在凸显,几个因素显示出港股逐步进入“布局区”:

一是目前估值明显低于历史均值;二是市场情绪技术指标出现极端超卖信号;三是海外资金没有出现市场所担忧的大幅流出;四是政策方面,腾讯和网易在防范未成年人网络成瘾上已经做出了行业内相对领先的举措,且一直在推动国内游戏行业的健康发展,科网股龙头的跌势有望趋稳。

[免责申明]股市有风险,入市需谨慎。本资讯不构成投资建议,查阅更多资讯请关注智通财经网(http://www.zhitongcaijing.com/)或者在各大应用商店搜索【智通财经】下载最新APP便捷查看。