继股价单日大涨12.7%后,8月3日,京信通信(02342)发布了2021年上半年业绩盈利预警,导致当天股价下跌5个点,随后股价继续走弱。

智通财经APP观察到,据该公告显示,今年上半年京信通信预期亏损达到9000万港元,去年同期公司则盈利5313万港元。

实际上,从2020年下半年开始,京信通信的业绩已经出现较为严重的亏损迹象。据2020年年报显示,去年公司全年净亏损1.9亿港元,按此计算下半年亏损达到2.43亿港元,占当前收入达到9.6%,这是近些年来亏损幅度最大的时期。

而从今年上半年的亏损金额来看,当前京信通信的业绩仍然不容乐观。

营收放缓 利润下滑

从1997年至今,京信通信系统控股有限公司已发展成为一家集研发、生产、销售及服务于一体的通信与信息解决方案和服务提供商,在天线及子系统、网络系统(无线接入&无线优化)、服务、轨交通信等多项产品服务方面占有优势。

2020年年报显示,其主营业务包括通信设备销售季服务、运营商电信服务等,其中设备销售包含了天线及子系统、网络系统业务和服务业务,收入占比分别为35.7%、24.2%和31.5%。按照客户划分,来自中国移动、中国联通、中国电信和中国铁塔的收入占比分别为20.9%、9%、9.8%和5.1%,另外来自海外客户收入占比达到36.6%。

官网显示,其产品包含了基站、天线、核心网、拉远设备等,服务包含了设计、集成、网优、维护业务等。

京信通信在2020年的年报以及此次的盈利预警中提到,营收下滑以及净利润亏损,主要是国内电信运营商延缓了5G资本项目建设,导致天线采购招标后推。同时,去年以来的疫情影响,也导致公司的业绩受损,运营成本增加,毛利下滑。

另外,公司仍然加大研发投入,以及为了业务拓展,加大销售和分销费用支出,综合起来导致企业亏损。

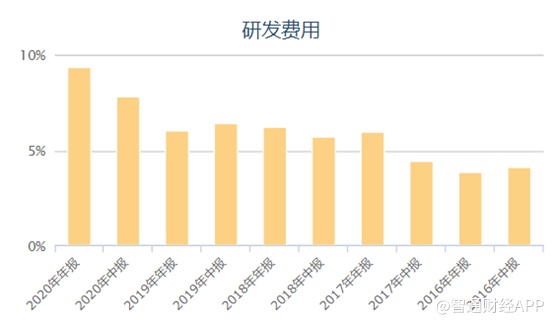

从2020年年报来看,公司销售费用占比达到10.72%,行政费用比达到11.3%,研发费用比达到9.31%,均达到近几年新高水平。尤其是研发费用占比,较三年前提高了近5个百分点,支出规模达到4.7亿港元。

但实际上,京信通信长期处于增收不增利的状态。刨去2020年受疫情影响,2017-2019年,企业应收分别为55.64亿、56.63亿元和57.8亿元,复合增长率仅为1.96%,而公司却长期处于亏损边缘。

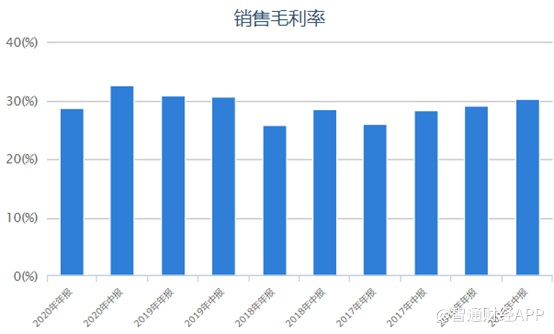

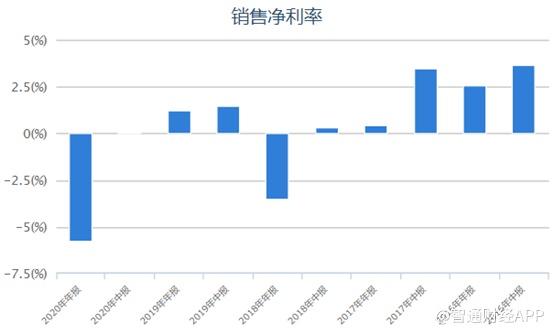

归根结底,是因为公司净利率水平较低导致。智通财经APP观察到,京信通信的毛利率水平约为30%左右,但是因为营销费用、管理费用和研发费用高企,导致净利率不足3%,长期在0轴附近波动。

如此低的净利率水平,遇到2020年的疫情,在费用支出稍微增多,便出现了亏损。而2021年疫情仍在继续,公司并未有喘息的时机。

热炒过后 5G市场何去何从?

2019年是5G大年,伴随着的股市的热炒,京信通信作为5G天线的头部企业,自然也不能落下,股价也在一个多月之内实现翻倍。并继续在随后的一年多时间里,实现接近翻倍的涨幅。

但是从去年9月份之后,其股价一落千丈,截至目前,股价较当时中轴价格接近腰斩,“成也5G,败也5G”。

智通财经APP分析认为,其原因是多方面的。一是之前的热炒透支了5G行业较多业绩,导致其中的个股估值高企;二是业绩增长难以跟上股价涨势,尤其是在疫情影响下,相关建设推迟甚至搁浅,行业内公司受到显著冲击;三是股市风格转换,在半导体、新能源车、消费白酒等多个板块中资金切换,5G板块受到了“冷落”。

从港股5G板块走势曲线可以看出来,事实上京信通信的走势已经明显好于行业水平。智通财经APP注意到,5G板块主要是受到三大通信商等这样的大市值股拖累,而像通讯设备龙头中兴通讯等其实已经在今年大幅反弹,京信通信也已经有止跌迹象。

那么,热炒过后的5G还香吗?

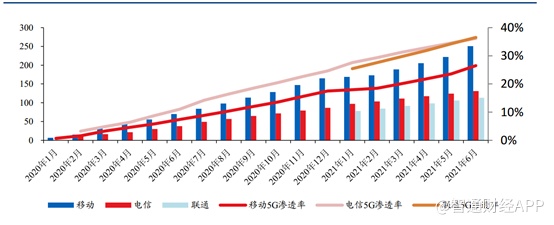

从需求端看,以三大运营商数据为例,截至2021Q2,5G用户接近5亿。其中中国移动5G套餐用户累计2.51亿,6月份净增2874万户;中国电信5G套餐用户累计1.31亿,6月份净增666万户;中国联通累计5G用户达到1.13亿,6月份净增723万户。

从渗透率看,电信和联通的5G渗透率均超过35%,而中国移动渗透率为27%,主要是中国移动基数较大。截至6月份,移动、联通、电信的用户数量分别为9.46亿、3.1亿和3.62亿户。

而随着5G基站铺设密度加大,运营商ARPU值有望提升。据C114统计,目前我国共开通5G基站96.1万,推动共建共享基站超过40万个。根据计划,2023年我国要实现5G普及率40%,用户数超过5.6亿,5G基站总数超过252万站,新增156万站,需求仍然十分强劲。

中标天线大单 5G小基站值得关注

虽然下游需求潜力很大,但是作为上游设备和服务商,京信通信面临的竞争也是激烈的。除了设备龙头华为、中兴,还有各细分领域企业的竞争。这也是公司难以持续盈利的重要原因之一。

但是智通财经APP也注意到,京信通信的核心竞争力和研发能力仍然很强。

比如近期中国移动招标网公布了多频段(含700M)天线产品集中采购中标名额,京信通信便名列其中。并且按照其公布的中标份额数据看,京信通信分别在标包1(444天线和单4天线)、标包2(4448天线)中标份额18.85%、17.54%,数量分别达到11.31万面和20万面,在中标厂商中分别排名第一和第二,按照招标价总金额超过12亿元。

另外智通财经APP观察到,京信通信在“小基站”领域走在了行业前列。

小基站是一种小型化低功率的基站设备,质量2-10kg,功率50mw-5w,覆盖范围10-200米,具有可控性好、智能化和组网灵活等特点。主要专注热点区域的网络覆盖和弱覆盖区的信号增强。按照功率大小可分为微基站、皮基站和家庭基站。

5G宏基站密度越来越高,但仍然满足网络覆盖的广度和深度,小基站可作为重要补充。根据预测,2021年小基站设备的市场规模达到248亿元,2023年有望达到342亿元。

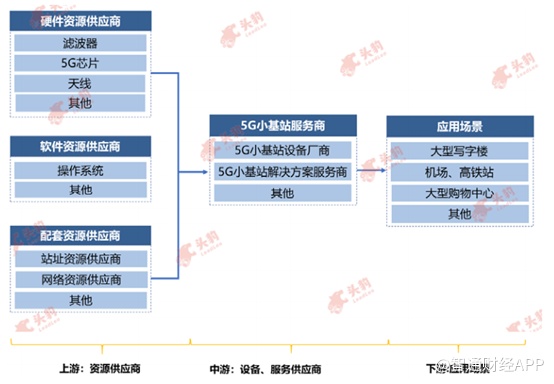

小基站产业链上游包含硬件资源供应商、软件资源供应商和配套资源供应商,中游包括5G小基站服务商,下游包含各种应用场景。相对于宏基站而言,小基站的技术壁垒较低,因此竞争也比较激烈。

其中硬件资源包含滤波器、芯片、天线等,芯片国内以华为为首,而京信通信为国内头部天线厂商,将持续受益。官网显示,其基站产品包含了皮基站,天线产品包含了小区和室分天线等。另外配套资源供应商主要是中国铁塔、智能e网站等企业为代表的站址资源供应商,中国铁塔也是公司的重要客户。

在2020年年报中,京信通信提到,网络系统业务经过整合后,经营效率提升,且新型室分业务进展良好,相关小基站落地取得不俗成绩,表明小基站业务表现较为突出,可以作为公司日后业绩的重要观察点。

不过就目前而言,公司主要仍然面临行业竞争激烈以及业绩面不佳的现状,待正式中报发布,才可进一步探明业绩动向,注意其业绩拐点的到来。