编者按:据悉,鼎晖投资牵头442亿港币收购百丽国际(01880),而后者上一日的收盘价尚为444亿港币。曾作为一代鞋王的百丽国际,如何沦落到如此贱卖地步呢?业绩不堪入目?是由于市场过度供给?转型电商失败?消费者品位转变?

下文最后建议,百丽不妨考虑把鞋类业务和运动、服饰这两款业务分拆了,这样还能增加运动、服饰类业务的估值。

文章:《一代鞋王百丽,难道要贱卖给鼎辉投资?》

作者:钱学林

来源:三钱二两

4月18日,百丽国际发布停牌公告:

停牌的原因已经公布,鼎晖投资据称牵头57亿美元收购,折合442亿港币,而百丽国际昨天的收盘价为444亿港币。

这收购价格比中丐的私有化还私有化啊!

不知百丽国际的股东作何感想?

鲁迅说:

男人两大爱好:

拉良家妇女下水;

劝风尘女子从良。

女人两大爱好:

和穷人总是在谈钱;

和富人谈的全是感情。

男人女人都有的两大爱好是(网友加的):

和品质好的产品总在谈价格;

和低端产品老是谈质量、谈质感、谈款式!

所以男女购物的时候总想: 不能太贵! 不能太丑! 不能撞衫! 质感要好!

最终“喜欢的东西买不起,买得起的又看不上”成了男人和女人的共同烦恼。

奢侈品虽然品质好上档次有面子,但耐不住贵没法天天shopping!快消品牌虽然便宜,但都是抄来抄去,容易撞衫!小众品牌虽然不撞衫、质感也还行,但不能确定它每出一款都好看!

日子还是要过的,鞋子、衣服、包包还是要买的,怎么办?

统计数据给出了答案——国际品牌。

一些国际品牌的确解决了少男少女们以上的烦恼,国际品牌在国内并不是大街小巷都有的卖,虽然都是抄,但不至于随便撞衫,质感还不错,还有潮流感,价格也不贵。你不心动?

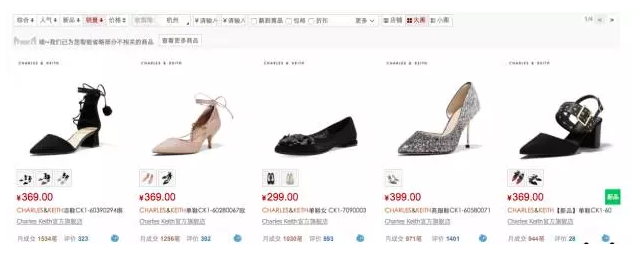

下面,我们做个实验,直接在天猫上搜索“百丽”和“Charles & Keith”,然后选择单鞋,最后大家选择,你的心动“女生”是哪位?

以下是“百丽”的“单鞋”搜索结果:

以下是“Charles & Keith”的“单鞋”搜索结果:

几乎是同样的价位,虽然我不是女生,但问过很多女生,她们告诉我:“虽然女生爱买买买,但别把女生当傻子,女生买一双鞋做的功课没比男生买一只股票的少”。我想,以上两款鞋的成交量已经说明了朋友们的答案。

当然,以上的对比可能并不合理,而且百丽的大部分收入都来自线下销售。

不过,我想说明的是年轻女性的偏好在发生变化,至少这些年轻女性对百丽的品牌偏向是不明显的,甚至是排斥的,这也是为什么百丽的单店销售在不断下滑的原因之一。

所以我们会看到,Euromonitor发布的国内的中端品牌的鞋,如百丽的市场份额在下滑,而国际品牌的市场份额在上涨,这的确是一个不容忽视的趋势。

有关百丽陷入困境的原因,很多人都做过分析,归总起来主要有以下三个:

1.女鞋行业线下市场饱和,供给过剩;

2.百丽转型电商失败;

3.消费者品位的转变。

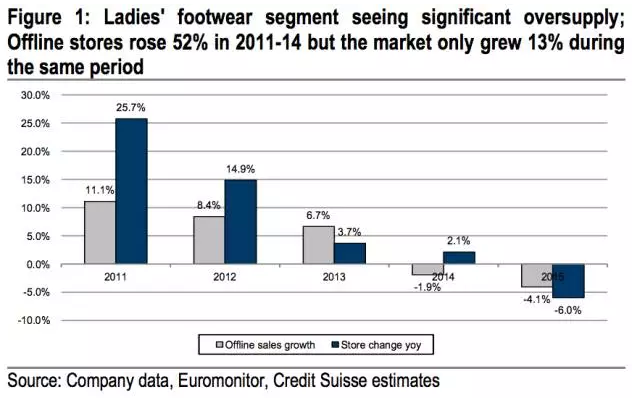

I. 市场过度供给说

从2011年到2014年,女鞋的线下销售商铺增长了52%,但是市场需求只增加了13%。到了2015年,因为市场的急剧供应导致单店销售收入和盈利能力下滑,一些撑不住的店铺就开始关闭了。

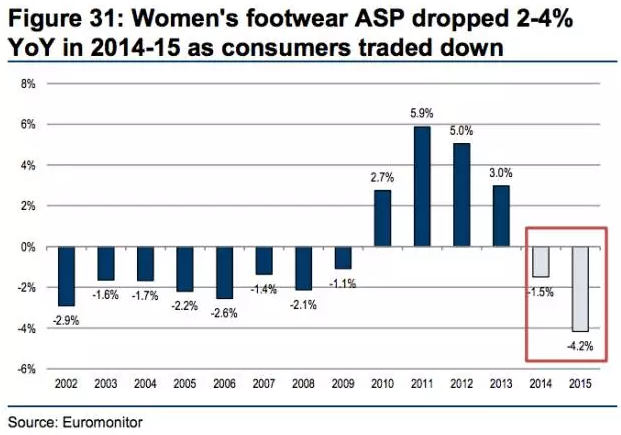

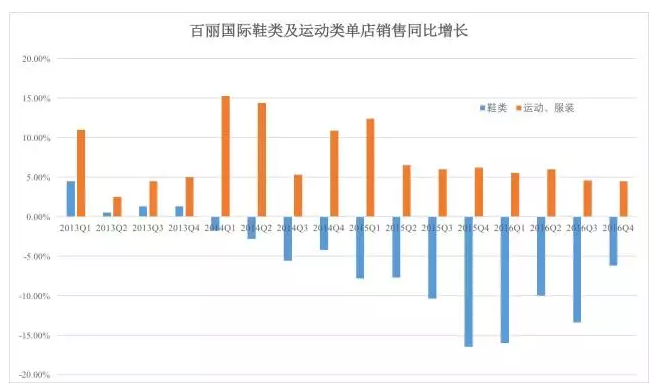

供给的急剧增加对市场的影响还是非常大的,从2014年开始,女鞋的单价就开始下滑,并且在2015年下滑比例达到4.2%。

所以,2015年以后,女鞋市场基本上就进入了量价齐跌的状态,在大环境如此的条件下,主要以线下店销售为主的百丽的业绩能好吗?

这里需要问的一个问题是,如果你是认为线下女鞋的过度供给导致了女鞋市场的“量价齐跌”,那等女鞋行业也来个“供给侧改革”,足够多的线下女鞋店倒闭后,大家觉得百丽国际有投资价值吗?

当然,你会反驳说,虽然线下女鞋品牌店的生意不好过,不过前面提到的“Charles & Keith”不是一直在开店吗?那我认为你认同的是第二种学说,即电商转型失败。

II. 转型电商失败说

很多人都会吐槽,电商一个如此大的渠道,盛百椒怎么就没看清楚这个趋势?人家盛百椒少说也是一家当年1000多亿市值的公司,难道眼光还会比我们普通老百姓差?所以,吐槽盛百椒不会做电商,会没看清楚电商的趋势是瞎扯的。

事实上,早在2009年,百丽创建了自己的电商平台“淘秀网”,在当时独立站点的趋势下,淘秀网的运营还算不错。2010年,淘秀网几乎没有任何广告投入,但其销售额却做到了1000万元。2011年,百丽又成立了优购网,并将淘秀网的资源全面移植至优购网中。

结局当然大家都知道,最终淘秀网和优购网都没有做起来。

于是,又有人说了淘秀网和优购网的错误判断和尝试让百丽错过了铺排天猫、京东等大型平台的黄金期,其自身平台也因售卖尾款,饱受质疑。

其实以上的判断我觉得是站不住脚的,电商只是一个渠道,如果百丽自身的产品足够突出,我相信即使百丽错过了铺排天猫、京东的黄金期,百丽都能后来居上。2011-2013年是手游的爆发期,当时多少人质疑网易不会做手游,可到了2014年,网易真正靠扎实的基本功,做出了好产品,最终一款产品圈的钱可能都是2013年手游行业全年行业的钱。

III. 消费者品位转变说

这个观点应该是大多数人比较赞同的,这一点,盛百椒也深刻的体会到。

百丽2015/2016年度业绩会上,盛百椒表示自己在上海总公司搭电梯,20个人中只有两个人穿正装鞋,他就是其中之一。而他儿子的鞋柜里,同样清一色的运动鞋,只有一双正装鞋。他说,很明显,消费者对正装鞋的需求在不断降低。

这个问题我们在开头也已经提到,现在市场中的选择更多了,而且诉求也已经改变了,但是百丽并没有跟上这个节奏,至少百丽并没有抓住年轻女性的心。

当然,对于百丽目前的现状,百丽的CEO盛百椒最清楚不过。据媒体报道,在上一年年度业绩会上,盛百椒谈及转型,显得十分犹豫。他说,“自己都65岁了,还能折腾多少呢?”接着,他又反问在场记者:“到底要不要转型?”

不过,值得庆幸的是,百丽国际第四季度鞋类业务的同店销售下滑有所减缓,同时代理的耐克、Adidas等品牌的同店销售仍然具有不错的增长。

那么,百丽国际的鞋类业务是不是如市场过度供给说所说的,随着更多的鞋店关门倒闭,线下市场的过度供给将逐步出清。虽然百丽国际并没有抓住年轻女性的心理,但是还是具有其消费群体的,那么等市场出清以后,百丽国际的线下单店销售能否停止下滑,甚至具有一定的增长呢?

这也不是完全没有可能的,因为我们看到九兴控股的痛点销售已经在第一季度实现了增长。

关于这个观点,我觉得还无法证伪,目前做出判断还为时尚早。当然,百丽国际的最好出处并不是等线下女鞋市场的出清,而是公司能出一些爆款,最终能够扭转同店销售的颓势,不过这也许是一厢情愿的。

其实,目前对于投资者最好的交代的方式,盛百椒不妨考虑把鞋类业务和运动、服饰这两款业务分拆了,一方面能增加运动、服饰类业务的估值,目前运动服饰每年的净利润都能做到18亿了,按照FL的估值(这家零售店,如何做到单店年平均销售是星巴克的3倍?),这部分业务300亿人民币还是能卖到的;而鞋类业务虽然在下滑,不过从九兴控股的情况来看,这部分业务估计也快见底了,估一个300亿人民币应该还是没问题的。

所以,盛百椒不妨好好考虑一下这个建议。

后记:我这个建议昨天才写还没发出来,百丽国际就被鼎晖投资给盯上了,不过这个价格,不太厚道啊!(编辑:肖顺兰)