编者按: 下述文章作者观点认为,中国金茂(00817)在一级发开上,为了炒高地价,做了不少配套,如建5星酒店,建地标等,这些其实都是暗亏。此外,在地产开发方面,金茂也是地王专业户。

而绿城中国(03900)今年轨迹,似乎避开自己的短处,只拿自己擅长的住宅用地。下文详细列出了今年绿城拿地详情。

因此,鉴于绿城的市值为金茂的61%,而且净资产折让也较金茂高,每年利息资本化比例也比金茂少,物业重估几乎忽略不计。因此,作者更倾向绿城低估。

文章:《对比一下绿城和中国金茂,谁被低估了?》

作者:人淡若菊

来源:雪球

中国金茂的估值其实可以分3块。

第一块,已经上市资产,也就是金茂酒店,目前81亿港币,金茂持有百分之66左右股权,也就是50亿人民币左右。这些资产包含金茂大厦,金茂的全部酒店等物业。类似越秀地产扣除越秀信托来估值,从金茂酒店运营的情况来看,这部分资产效率不高,依耐物业重估,不过金茂酒店的资产比较同行动不动就亏损,已经非常不错了,三亚的2个酒店,金茂大厦还是非常优质的。估值也合理,包括未上市的凯晨世贸中心等北京物业,对标越秀比较合适,账面价值比金融街的物业账面价值要高,比如同区域的金融街中心,金融街才43000的账面价值,但是金茂显然每年重估,比金融街高。但是这部分资产还是低于市场价的。具体金茂酒店的市值如下。

第二,控股的一级开发,都是百分之70,80左右的权益,分布在南京江宁和长沙梅溪湖,并且是梅溪湖整体开发的参与者,梅溪湖的二期开发好像权益要低一些。并且在梅溪湖区域砸钱多地标,炒热该区域,另有一二级联动的青岛项目。南京和长沙项目,这种一级开发,获取土地出让金返还,不过金茂没披露返还标准。目前,很多地方的返还标准是百分之60左右。这个百分之60的标准开始在广州看到。后来在很多产业园区一级开发的地产公司也都可以看到。

不过金茂的拆迁究竟是全额返还,还是部分返还我也不清楚。金茂之前拆迁的地,拆好后征收,遇到土地行情大涨,据说毛利率百分之60,据说金茂的拆迁是异地安置房,补助部分货币资金,所以拆迁成本锁定比较好。所以未来根据市场的节奏推地,假如政府百分之100的返还土地出让金,正常年份,每出售100亿的地,每年毛利60亿,归属金茂48亿的税前利润,税后34亿左右。如果按照百分之60的土地出让金返还那么税后净利润就是20亿左右了。金茂在一级开发上,为了炒高地价,确实做了不少 配套,比如建5星酒店,建地标。这些其实都是暗亏,这点还是需要注意的。

关于金茂的一级开发,其实里面的雷太多了,比如梅溪湖要做多少配套?实在不行,看看金茂主业上梅溪湖的规划图,看看梅溪湖多少商业就知道了。以下图片原来金茂的年报。歌唱金茂一级开发都牛的朋友,不会没看过梅溪湖的一级开发情况吧?看看商业的比例,难道还会说这是肥肉?

第三,就是城市地产开发。这部分,比较公开,几乎每一块都是地王。不过也有定向出让的便宜地。比如大宁金茂府拿地价格比2年后的华润华发拿地都贵。不过在首期利润不行的情况下,上海房价大涨,得以解套。金茂这家公司的前身叫方兴地产,第一次叱诧风云是有一个故事的。当年,北京广渠路地块出让,金茂杀了一个地王出来,旁边的潘石屹问他们是哪家公司的,举牌的哥们说是小公司。于是就有了广渠金茂府的故事。也有后来大宁地王拿了一直开不了,但是金茂神操盘,直接把周边在售4万的均价直接顶到了6万,他自己开盘均价6万5。不过6万5的价格,金茂是不赚钱的,后来上海大涨,成功解套。这个就像当年北京上海房价只涨不跌定律决定的, 只要一家开出高价,因为供求关系,其他盘就会跟风涨价。

后来金茂大杀八方,和电建合作的深圳地王比第二名出价高一截,和融创抢的北龙湖地王,未来就是广渠金茂府和北京壹号院pk.在无锡太湖新城的地王,拿地后,无锡地价就虚了,某知名企业甚至退了一块地。在北京和碧桂园合作拿地,直接把碧桂园吓的退出了,现在北京卡商住了,不让出售商住了,看样子碧桂园退出是正确的了,不过如果商住放开,那块地超级地王也就是一般利润。南京鱼家嘴那块地也是没人敢吃,金茂吃了,有自持要求。不过天津热电厂确实便宜。金茂消化地王的诀窍就是金茂府,号称在一线建安成本是1万。这家公司在主流市场,是真的地王专业户,操盘能力也很强。

现在的金茂,确实看到09年绿城的影子,到处复制金茂府,拿了不少别人不敢拿的综合体。不过看看今年绿城的轨迹,似乎避开自己的短处,只拿自己擅长的住宅用地。今年的那地情况如下。

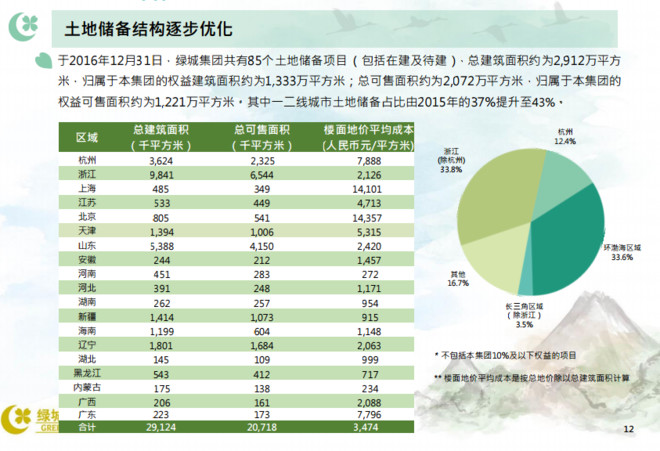

加上年初广钢新城的捡漏地块,南京雨花地块等等,总体土地还是不错的。 绿城的总土地储备结构如下。总土地和金茂的一级开发和二级开发土地储备总量稍微少一些。

2016年绿城的预售情况如下,总体前面的那些项目利润都不错。

2017年的竣工就比较强悍了。其实懂的人,可以看出来,绿城的竣工确实很强悍。

绿城代建业务大概2个点的净利率,这点其实算起来,剔除物业重估,代建物业完全可以和金茂的酒店和写字楼租金匹敌。

就房地产出售业务,绿城还是有一些老底子的。比如光北京御园,在北京海淀圆明园附近的低密度住宅,这块地如果现在拿估计至少就要200亿,建筑面积20多万方。所以,绿城还是有一些底子的,感兴趣的可以算算绿城的净利润,绿城还有霄云路商业项目的转让,不知道今年是否可以结算。

目前绿城的市值是金茂的61%,而且净资产折让也比金茂多,每年利息资本化比例也比金茂少,物业重估几乎忽略不计。

最近比较这2家企业的比较多,我个人更倾向绿城低估,而且底子更厚,操盘更强。