4月18日,海鑫集团(08409)将登陆港股创业板。这家估值不高盘子不大业绩增速还不低的公司,或有望成为短线投资者的盛宴。

此次上市,海鑫集团共发行2亿股,每股发行价0.27港元(单位下同)。其上市总市值约2.16港元,对应2016财年业绩的市盈率约16.8倍。若以截至2016年9月30日止5个月的经调整净利润计算,预计其市盈率约10.9倍。

业绩快速增长

智通财经了解到,海鑫集团主要在香港承接安装、保养、维修或检查消防安全系统工程。其提供的服务包括安装项目和保养项目。

其中,海鑫集团的安装项目主要是为在建或重建的楼宇设计、供应及安装消防安全系统,该项业务贡献其总收益的70%以上。其保养项目主要是为已竣工物业提供保养及维修消防安全系统。

根据灼识咨询的研究报告,2010年至2015年,香港消防安全业的市场规模由35.3亿增长到88.0亿,期间复合年增长率达到20.1%。按2015年提供消防安全服务所占收入计算,海鑫集团在香港注册消防装置承办商中排行第9。

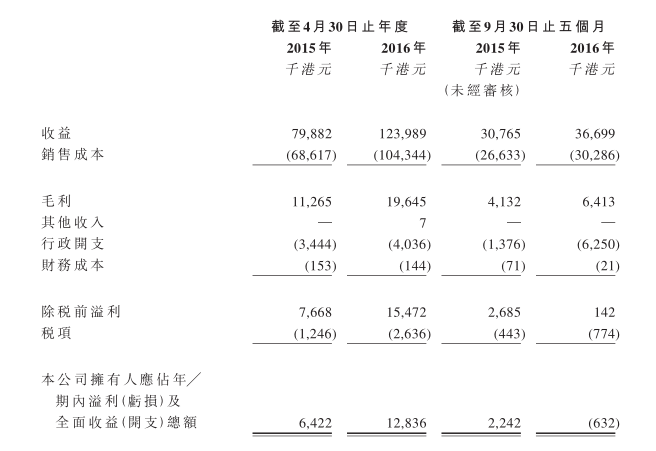

受益于行业快速发展,近两年海鑫集团的业绩呈现良好增长。截至4月30日的2015及2016财年,其收益分别为7988.2万及1.23亿,按年增长54%;净利润分别为642.2万和1283.6万,按年增长99.9%。

截至2016年9月30日止5个月海鑫集团的收益为3669.9万,同比增长19.3%,经调整净利润为346.8万,按年增长54.7%。

由于行业参与者众多,集中度不高,海鑫集团毛利率也维持在较低水平。2015、2016财年及截至2016年9月30日止5个月,其毛利率水平分别为14.1%、15.8%及17.5%,呈现稳步提升状态。

智通财经获得的资料显示,海鑫集团的大部分项目主要通过招标流程获得,在往续记录期间,该集团的项目中标率较为稳定。2015至2016财年,以及截至2016年9月30日止5个月,海鑫集团的中标率分别为26.9%、26.1%及26.5%。

面临客户及分包商集中风险

值得注意的是,尽管近两年业绩增幅可观,但海鑫集团的业绩对大客户较为依赖,存在客户集中的问题。2015至2016财年,该集团来自五大客户的总销售额分别占其总收入的68%及72.9%。其中,来自最大客户的销售额分别占该集团同期总收入的16.3%及28.1%。

在客户集中的背景下,一方面,若出现主要客户流失的情况,海鑫集团的业绩或将面临较大冲击;另一方面,海鑫集团的应收账款也集中于主要客户。若主要客户出现财政困难或违约等情况,海鑫集团或将难以按时收回上述客户欠付的款项,这或将给其财务带来不利影响。

此外,海鑫集团还面临分包商集中的风险,2015及2016财年,该公司的分包成本占其总销售成本的比例分包为63.5%及66.3%,是其最主要的成本支出。随着劳动力工资的上升,相关支出或将在未来进一步扩大。

上述期间,其前五大分包商占到总分包费用的74.2%及72.2%,而最大分包商占总分包费用高达33.6%及29.9%,若主要分包商提供的服务不达标,或是分包商终止合作,或都将对该公司的业务造成较大冲击。

好在海鑫集团财务状况较为稳健,经营活动现金流始终维持正值,因银行借款不到100万,资产负债率也维持低位,加上通过此次上市融资,其资产机构及现金流状况将进一步得到优化,其应对冲击的能力也将进一步加强。

智通财经认为,海鑫集团业绩增长较快,估值也相对不高,加上市值也较为迷你,短线投资者可保持关注。不过,该公司面临的风险也不可小视,稳健型的投资者或以观望为佳。