智通提示:

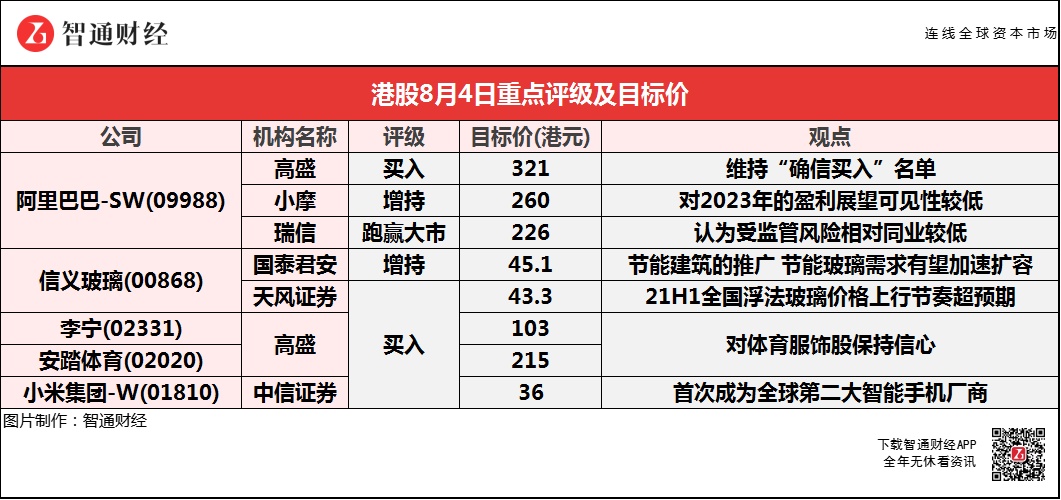

高盛称,阿里巴巴-SW(09988)重申2022财年收入指引9300亿元人民币,并宣布将股票回购计划从100亿美元提高50%,至150亿美元,这是其历史上最大的回购计划,该行认为这显示了管理层对公司长期增长的信心。

小摩相信,阿里巴巴-SW(09988)将由单一、针对中高端客户平台,转至多个应用程式,以扩阔客户群,未来投资者会以用户指标作为估值基础。

国泰君安表示,信义玻璃(00868)浮法原片完全自供,板块毛利率同比仅小幅下探,显著优于行业。建玻盈利高增且利润率基本维持平稳,一体化优势展现。

高盛预计,李宁(02331)及安踏体育(02020)可受惠于行业增长及国潮趋势,相信随着设施及指引增加以呼吁参与运动,中国已有良好定位发展体育产业。预期中国体育服饰市场于今年至2025年的年均复合增长率为13%,对其覆盖研究的体育服饰股继续有信心。

阿里巴巴-SW(09988)首季归母净利同比减少5% 云计算收入增速略放缓

高盛:维持阿里巴巴-SW(09988)“买入”评级 目标价321港元

高盛称,阿里巴巴-SW(09988)公布首财季业绩,非公认会计准则每股盈利同比升12%,高于该行及市场原先预期各4%及15%,期内收入2057亿人民币同比升34%,低于该行及市场原先预期各5%及4%,主要是来自旗下高鑫零售(06808)收入较弱所致,指高鑫零售贡献集团总收入占比2%,低于预期。该行表示,公司重申2022财年收入指引9300亿元人民币,并宣布将股票回购计划从100亿美元提高50%,至150亿美元,这是其历史上最大的回购计划,该行认为这显示了管理层对公司长期增长的信心。

小摩:维持阿里巴巴-SW(09988)“增持”评级 目标价降11.8%至260港元

小摩称,阿里巴巴-SW(09988)首财季进入重大的投资周期,虽然规模较淘宝小,但多个电商应用呈现良好增长。在策略上,该行相信公司将由单一、针对中高端客户平台,转至多个应用程式,以扩阔客户群。未来投资者会以用户指标作为估值基础,因明白了2022年度的投资策略和对盈利的影响;对2023年度的盈利展望可见性较低;用户指标成为投资回报最好的指示。

瑞信:维持阿里巴巴-SW(09988)“跑赢大市”评级 目标价降7.7%至226港元

瑞信称,下调阿里巴巴-SW(09988)2022-24财年盈利预测各3.3%/8.4%/8.7%,以反映更高的税率,及客户管理收入增长。公司2020财年首财季表现符预期,非标准会计准则EBITA同比下跌8%,但胜预期,新投资亏损少于预期,投资者可留意其多元化策略、监管、增长前景。其中年度活跃消费者达9.12亿,并带动系内其他应用程式增长,核心客户管理收入7月份见较高的基数,该行认为阿里受监管风险相对同业较低。

信义玻璃(00868)业绩受浮法量价齐升驱动 目标价最高看至45.1港元

国泰君安:维持信义玻璃(00868)“增持”评级 目标价45.1港元

国泰君安称,信义玻璃(00868)汽玻超8成为海外收入,上半年虽受海运费大幅增加影响,但公司仍维持板块盈利的高增,且毛利率逆势上行,展现公司强大的议价能力及经营韧性,公司全球市场份额进一步提升。建玻盈利高增且利润率基本维持平稳,一体化优势展现。上半年公司建筑玻璃实现收入13.6亿港元,同增45.4%,毛利5.99亿港元,同增40%,毛利率43.9%,同比仅小幅下降1.7pct。观行业情况,上半年单一加工厂利润率受原片涨价挤压,而信义浮法原片完全自供,板块毛利率同比仅小幅下探,显著优于行业。公司为全国LOW-E镀膜工程玻璃龙头,该行认为随着国家节能建筑的推广,节能玻璃需求有望加速扩容,公司将优先获益。

天风证券:维持信义玻璃(00868)“买入”评级 目标价43.3港元

天风证券称,信义玻璃(00868)作为浮法玻璃龙头,且产能仍有潜在提升空间,充分受益行业高景气红利。此外,公司汽车玻璃、建筑玻璃业务在业内龙头地位也稳固,稳健而有成长。针对公司盈利预测,21H1全国浮法玻璃价格上行节奏超预期,该行上调浮法玻璃均价假设(21-23年由前期2,181/2,124/2,167元/吨上调至2,371/2,276/2,321元/吨)。

高盛:维持李宁(02331)与安踏体育(02020)“买入”评级 目标价分别为103及215港元

高盛研报中称,预计李宁(02331)及安踏体育(02020)可受惠于行业增长及国潮趋势。国务院昨日(3日)印发全民健身计划(2021年至2025年)的通知,目标于2025年全国体育产业总规模达5万亿元人民币,意味于2019-25年的年均复合增长率为9%。该行表示,新五年计划支持体育大众化,相信随着设施及指引增加以呼吁参与运动,中国已有良好定位发展体育产业。高盛预期,中国体育服饰市场于今年至2025年的年均复合增长率为13%,对其覆盖研究的体育服饰股继续有信心。

中信证券:维持小米集团-W(01810)“买入”评级 目标价36港元

中信证券称,新品方面,小米集团-W(01810)4月发布了小米第二代AI音箱,5月发布了小米降噪耳机FlipBudsPro、小米笔记本Pro15锐龙版、米家扫地机器人2C、RedmiBookPro15锐龙版、Redmi降噪耳机AirDots3Pro,6月继续发布了米家新风空调大1P、黑鲨冰封制冷背夹2磁吸版、小米全自动智能门锁Pro、小米笔记本ProX15等。

618期间,公司电视品类包揽全平台销量/销额第一,新风空调品类包揽全平台销量/销额,智能手环、小米盒子、智能门锁、WIFI6路由器等AIoT品类包揽全平台158项第一。同时,境外市场滑板车、空气净化器、小米盒子等IoT产品继续畅销,预计仍将延续高速增长。该行预期,在疫情后经济持续复苏的背景下,伴随着公司产品创新升级、品牌影响力提升和境外市场拓展,IoT业务有望维持快速增长。