核心观点

截至8月1日,A股近四成的的公司已披露中报相关信息(含正式中报、业绩快报、业绩预告等),部分行业的业绩预告披露率已达到较高水平。通过对可比口径下的上市公司财报数据进行分析,可以明显看到经济复苏持续进行,多数行业业绩预喜率遥遥领先。我们预计2021年上半年以钢铁、化工、采掘、有色等为代表的顺周期行业业绩有望得到显著改善。而以电气设备、电子、国防军工等为代表的中游制造行业将持续保持较高的景气程度。农林牧渔、公用事业等行业的整体业绩可能处于阶段性低谷期。往后看,我们认为市场最明确的投资方向是中国经济的产业升级,“内需、科技、绿色”领域存在广阔投资机会。在这些领域中最具成长性的公司,未来业绩更加值得期待。

科创板业绩高歌猛进

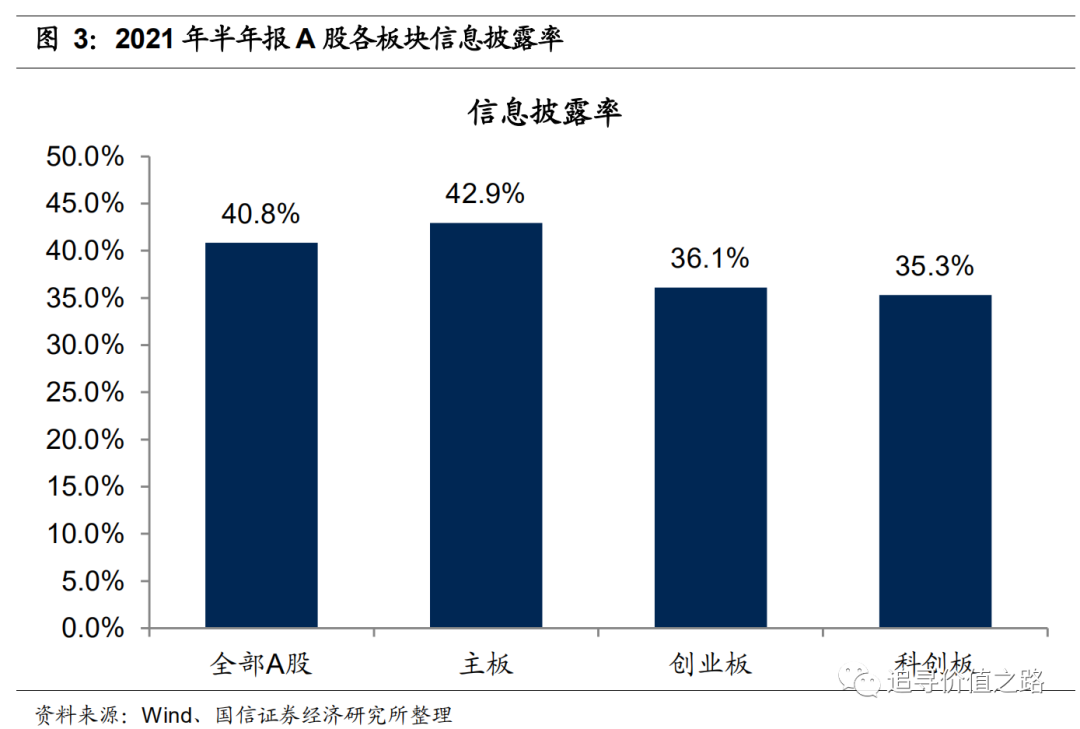

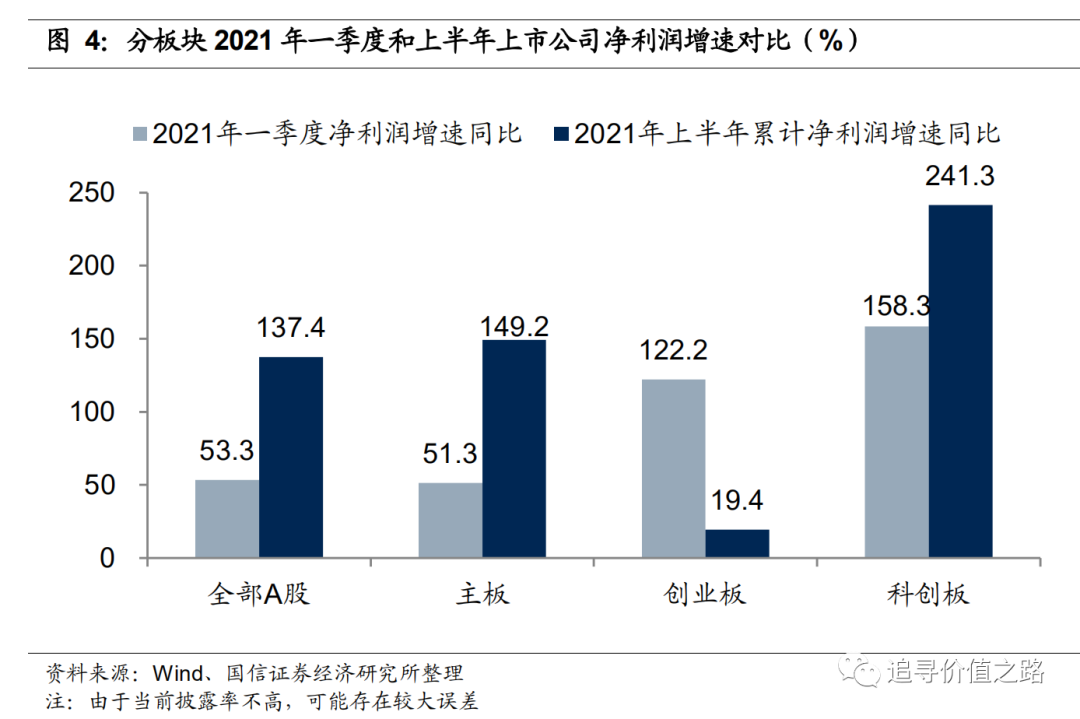

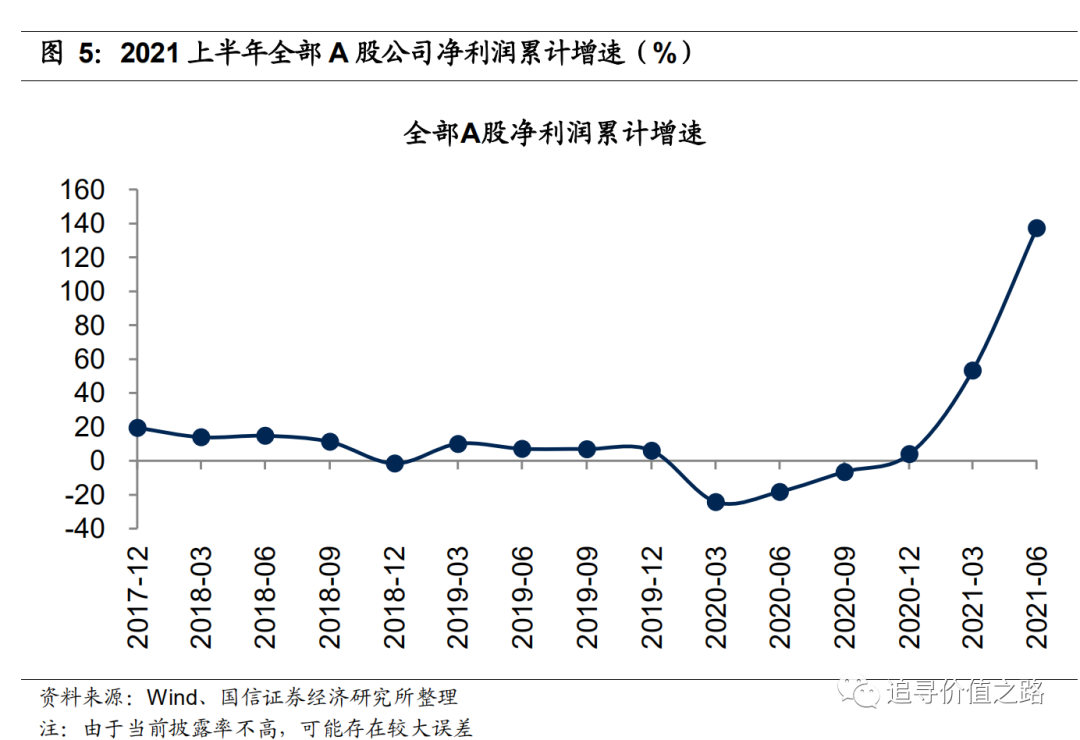

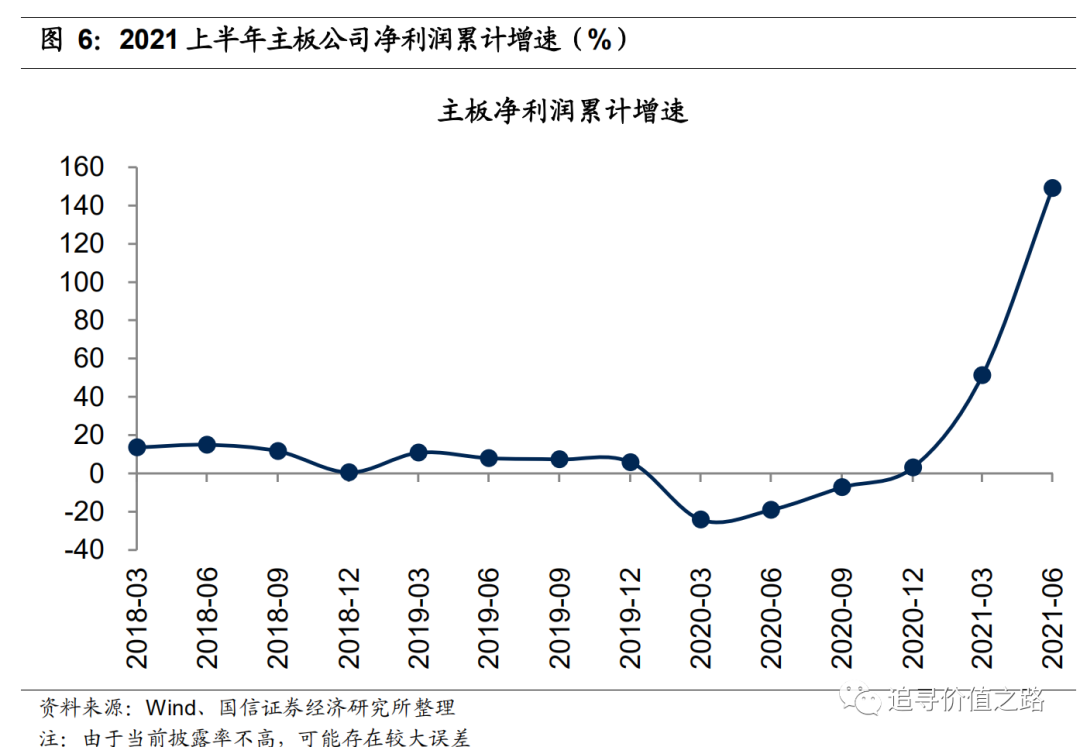

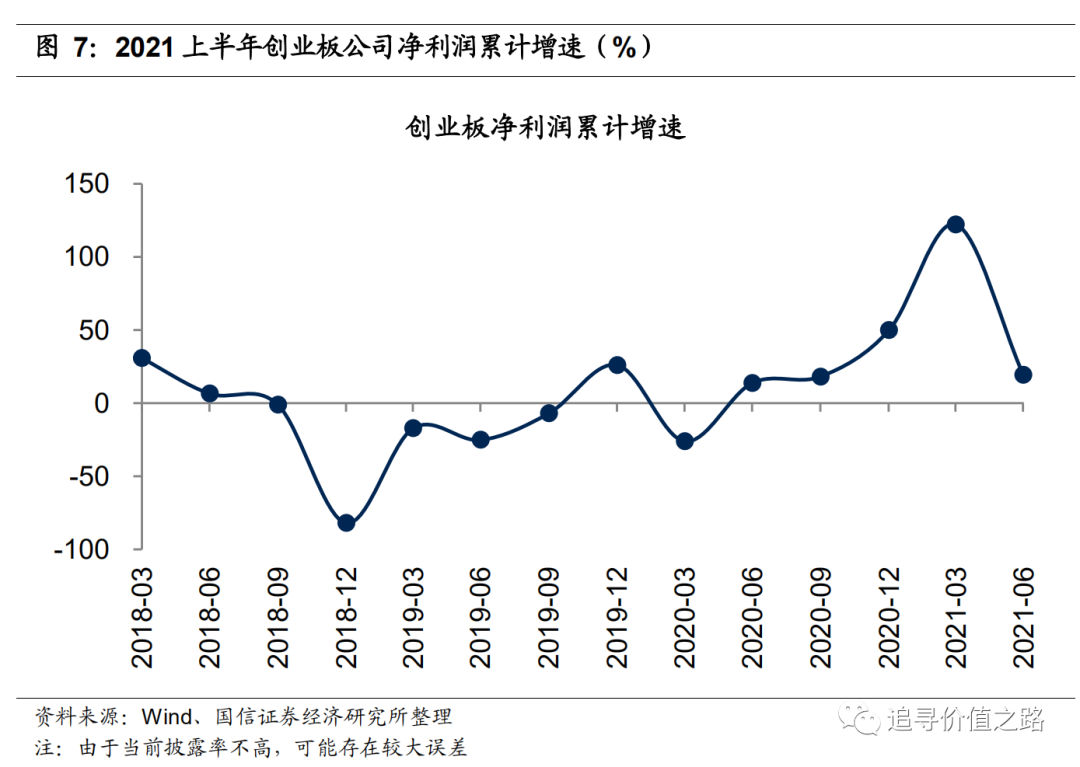

截至8月1日,全部A股中大约有40.8%的上市公司已披露半年报相关信息。分板块看,目前各板块中报业绩信息披露率仍然偏低,其中主板披露率相比而言稍高,为42.9%。从现有数据看,除创业板外各板块利润增速均有大幅提升。创业板业绩增速一定程度上受到养殖行业利润大幅降低的影响,而板块内景气度较高的电气设备行业龙头公司业绩尚未披露,后市创业板总体业绩增速仍存在上升可能。主板受到石化、煤炭、有色等顺周期行业利润大增影响,业绩增速目前较高,后续随着银行、家电、食品饮料等权重股业绩披露,利润增速预计将有所回落。科创板当前维持十分高的景气程度,后续业绩走势值得期待。考虑到历年规律,当前的业绩高增速一部分是此前大幅亏损的公司发布扭亏为盈业绩预告带来的影响。自七月初业绩预告陆续公布至八月底正式中报公布这段期间,板块净利润增速很可能不断下移。

一级行业:顺周期行业业绩显著改善

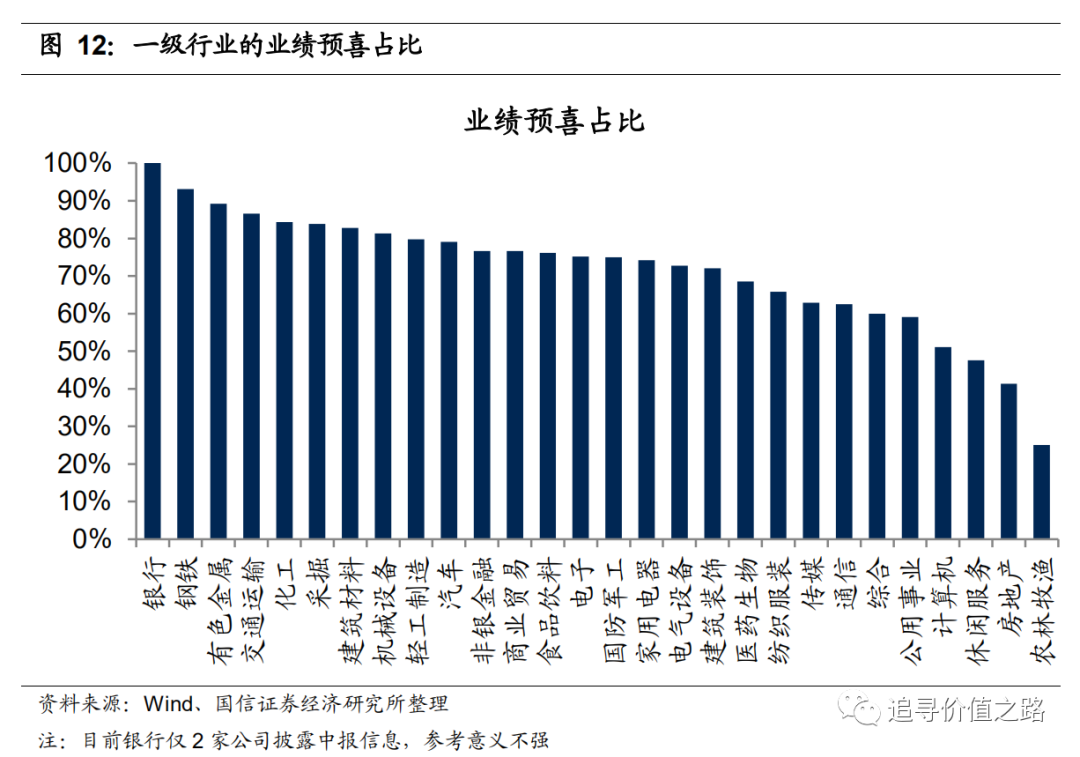

在28个一级行业中,2021年上半年业绩预喜占比超过50%的行业有25个,经济复苏趋势明显。其中钢铁、有色、交通运输、化工和采掘业绩预喜占比最高,农林牧渔、房地产和休闲服务业绩预喜占比较低。从一级行业利润增速绝对值情况来看,28个一级行业中有26个行业净利润累计增速为正。其中采掘(含石油开采)、化工、休闲服务、有色金属、交通运输等行业增速居前,而农林牧渔和公用事业等行业增速靠后。目前,行业业绩披露率超过50%的行业有4个行业,我们发现以钢铁、采掘、化工为代表的顺周期行业业绩显著改善。

细分行业:近九成行业业绩增速为正

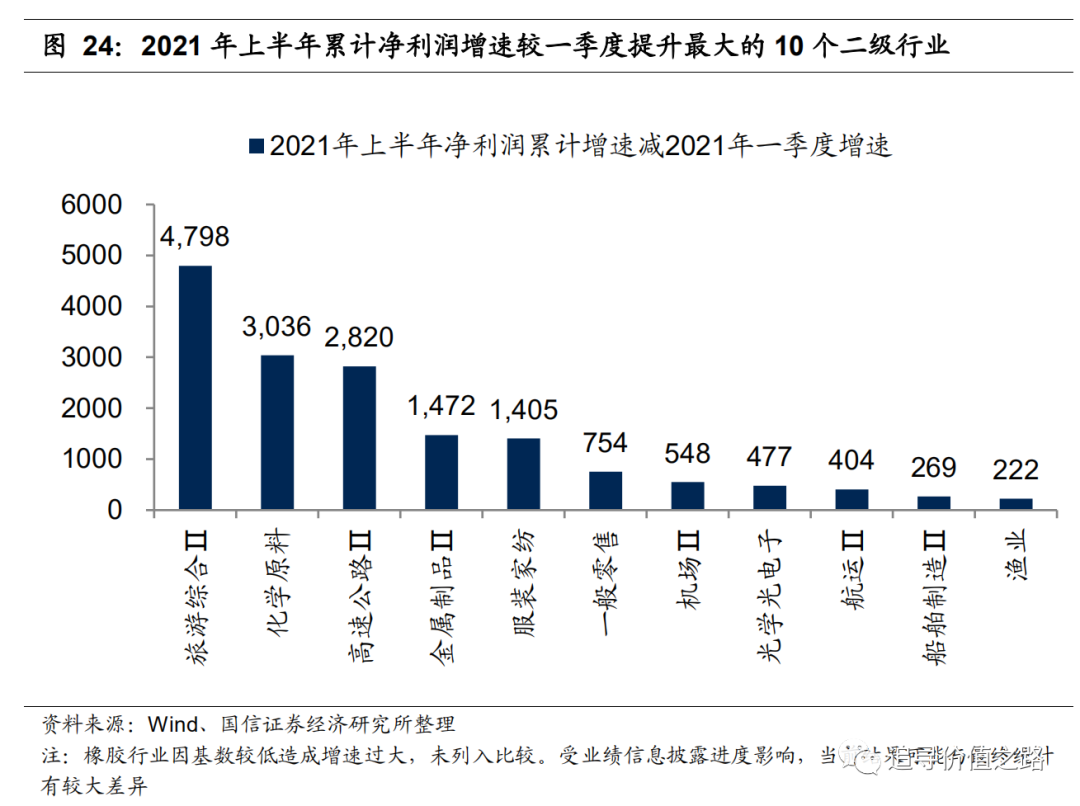

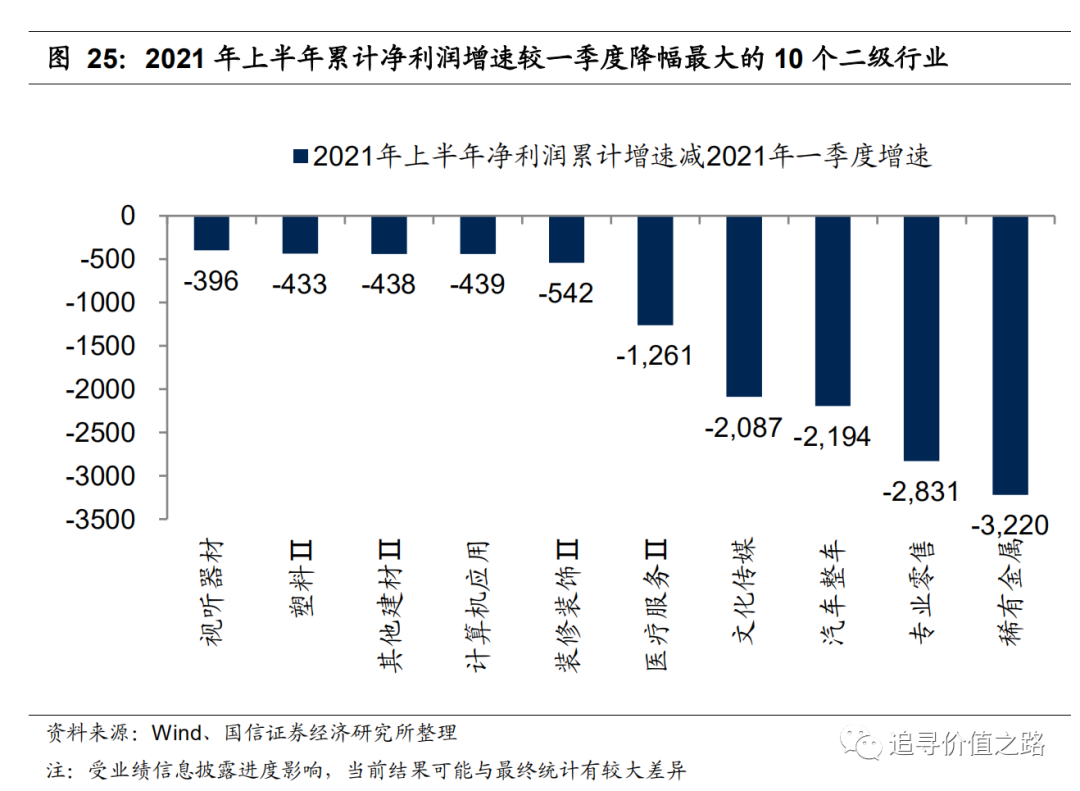

从细分行业情况来看,103个二级行业中中,目前有90个行业2021年上半年累计净利润增速为正(2个二级行业暂无公司披露),46个二级行业2020年累计净利润增速较2021年一季度有改善。其中橡胶、旅游综合、化学原料、高速公路等行业上半年累计净利润增速较一季度提升幅度最大,稀有金属、专业零售、汽车整车、文化传媒等行业2021年上半年累计净利润增速比一季度有明显下滑。

本报告根据已经发布的上市公司财务信息分行业对2021年上半年上市公司中报净利润增速进行前瞻分析,具体分析中,我们对财务数据进行了如下重要处理:(1)按照整体法可比口径进行净利润同比增速计算。可比口径是指计算行业或市场整体利润时要求行业或板块内所有上市公司在当期和上年同期均存在,避免新上市和退市公司的影响。(2)财务数据选择时,已经公布中报数据的采用中报数据,未公布年报已公布业绩快报的采用业绩快报数据,没有中报和业绩快报数据而有业绩预告数据的,以业绩预告中净利润上限和下限的均值作为计算依据。

受到上市公司披露规则变化的影响,业绩前瞻分析的领先性正在降低。以下几点值得注意:(1)上市公司预告披露率有所下降,通过业绩预告判断整体业绩的不确定性明显提高。2020年6月12日,深交所发布了关于《深圳证券交易所创业板股票上市规则(2020年修订)》的通知,对创业板业绩预告做了修订,由之前的强制规定变更为鼓励上市公司在定期报告公告前披露业绩快报。(2)截至8月1日,目前尚有六成左右上市公司未发布2021年半年报财务信息,使用已有数据计算的整体结果与最终全部上市公司发布中报后的实际结果会存在一定差异。(3)部分历史数据可能与此前计算结果不一致,这主要是由于部分上市公司延期发布财务报告或者存在重大错报更正导致的财务报表重述。(4)主板口径发生变化,2021年4月6日,深交所主板与中小板正式合并,已运行17年的深市中小板成为历史。对于主板的历史数据,我们进行了回溯处理,将中小板业绩也囊括进来。

科创板业绩高歌猛进

本报告通过重点分析4个中报预告披露率超过50%的行业(钢铁、休闲服务、采掘、化工)以及目前受市场关注程度较高的电子、电气设备、国防军工、食品饮料等行业的业绩预告表现,尝试从中获得关于上市公司2021年中报业绩完成情况的前瞻信息。我们预计2021年上半年以钢铁、化工、采掘、有色等为代表的顺周期行业业绩将得到显著改善。而电气设备、电子、国防军工、交通运输仍将保持较高的景气程度。而农林牧渔、公用事业等行业的总体业绩表现可能欠佳。

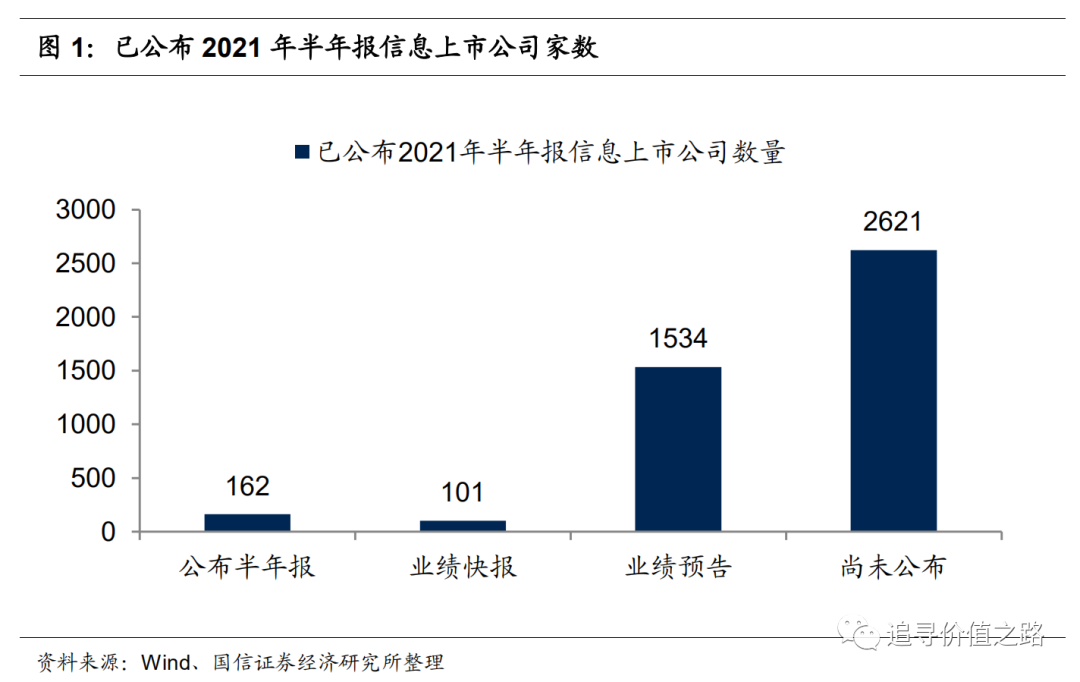

四成公司已披露业绩预告

截至2021年8月1日,沪深两市上市公司中,已有6.0%的上市公司发布了2021半年报或业绩快报,34.7%的上市公司发布了业绩预告信息(不含前述已发布年报和业绩快报公司),尚有近六成的上市公司未发布任何2021年半年报业绩信息。

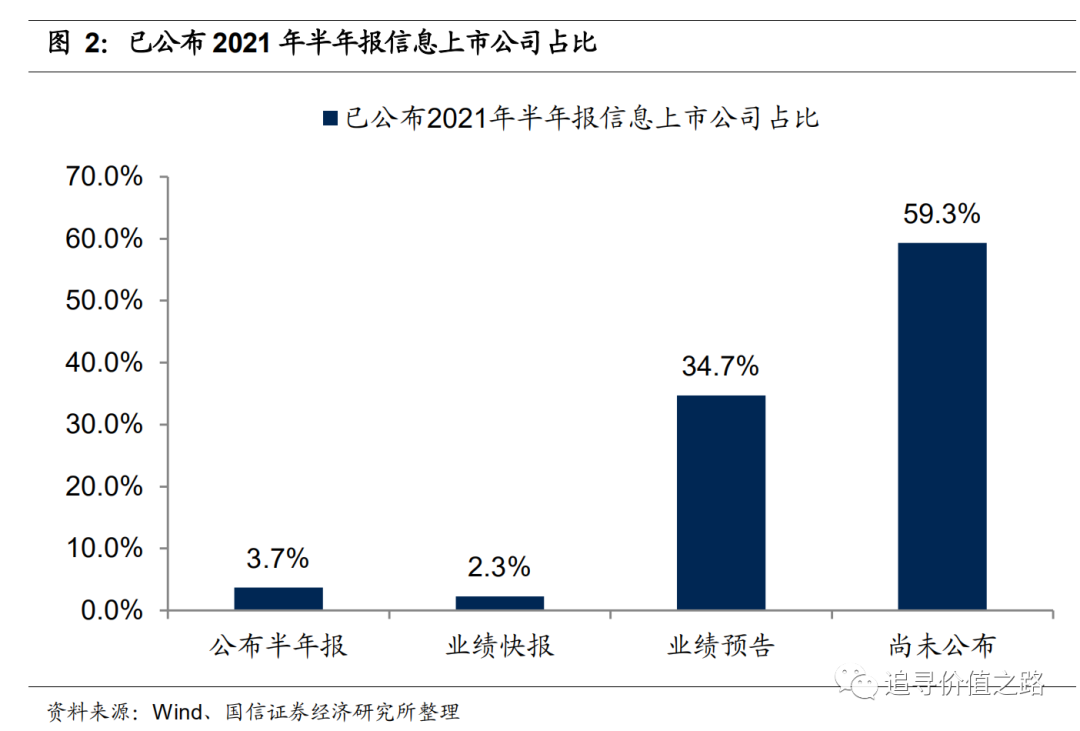

截至2021年8月1日,全部A股中仅有40.8%的上市公司披露半年报相关信息(含正式中报、业绩快报、业绩预告)。其中42.9%的主板上市公司已披露半年报相关信息,36.1%的创业板上市公司已披露半年报相关信息,35.3%的创科创板上市公司已披露半年报相关信息。

目前各板块中报业绩信息披露率仍然偏低,其中主板披露率相比而言稍高,为42.9%。部分一级行业的披露率已达到较高水平,我们认为对这些行业进行财务数据分析已经具备一定的前瞻指导意义。

科创板业绩爆发式增长

按可比口径统计,从已披露数据来看,除创业板外各板块利润增速均有大幅提升。创业板业绩增速一定程度上受到养殖行业利润大幅降低的影响,例如温氏股份中报业绩预告显示首亏,利润较去年下降约66亿,占到可比口径下创业板目前已披露的总利润的19%,同时创业板中景气度较高的电气设备行业龙头公司业绩尚未披露,后市总体业绩增速仍存在上升可能。主板受到石化、煤炭、有色等顺周期行业利润大增影响,业绩增速目前较高,后续随着银行、家电、食品饮料等权重股业绩披露,利润增速预计将有所回落。科创板当前维持十分高的景气程度,后续业绩走势值得期待。考虑到历年规律,当前的业绩高增速很大一部分是前一年大幅亏损的公司发布扭亏为盈业绩预告带来的影响。随着各个行业的龙头公司业绩信息逐渐披露,各行业及板块的业绩增速才能逐渐平稳。一般而言,自七月初业绩预告陆续公布至八月底正式中报公布这段期间,板块净利润增速将不断下移。

业绩预增比例遥遥领先

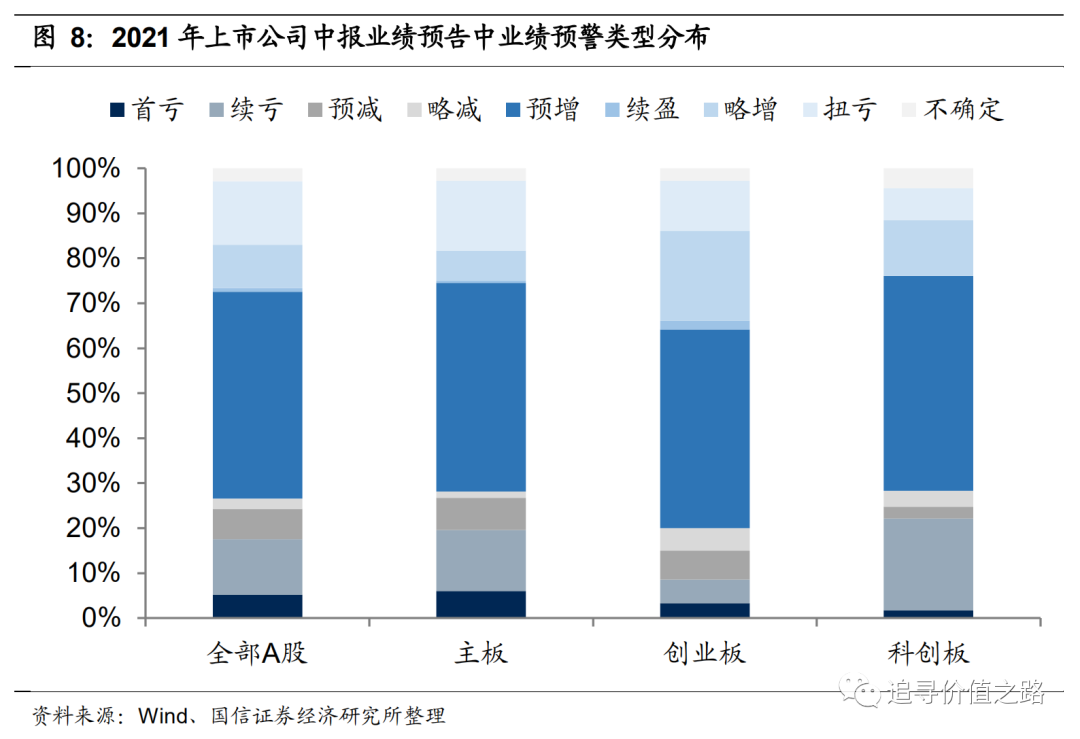

从业绩预警的类型来看,各板块业绩预增比例均遥遥领先。目前2021年半年报全部A股首亏、续亏、预减、略减占比分别为5%、12%、7%和2%。其中主板首亏、续亏、预减、略减占比分别为6%、14%、7%、1%;创业板首亏、续亏、预减、略减占比分别为3%、5%、6%和5%;科创板首亏、续亏、预减、略减占比分别为2%、20%、3%和4%。

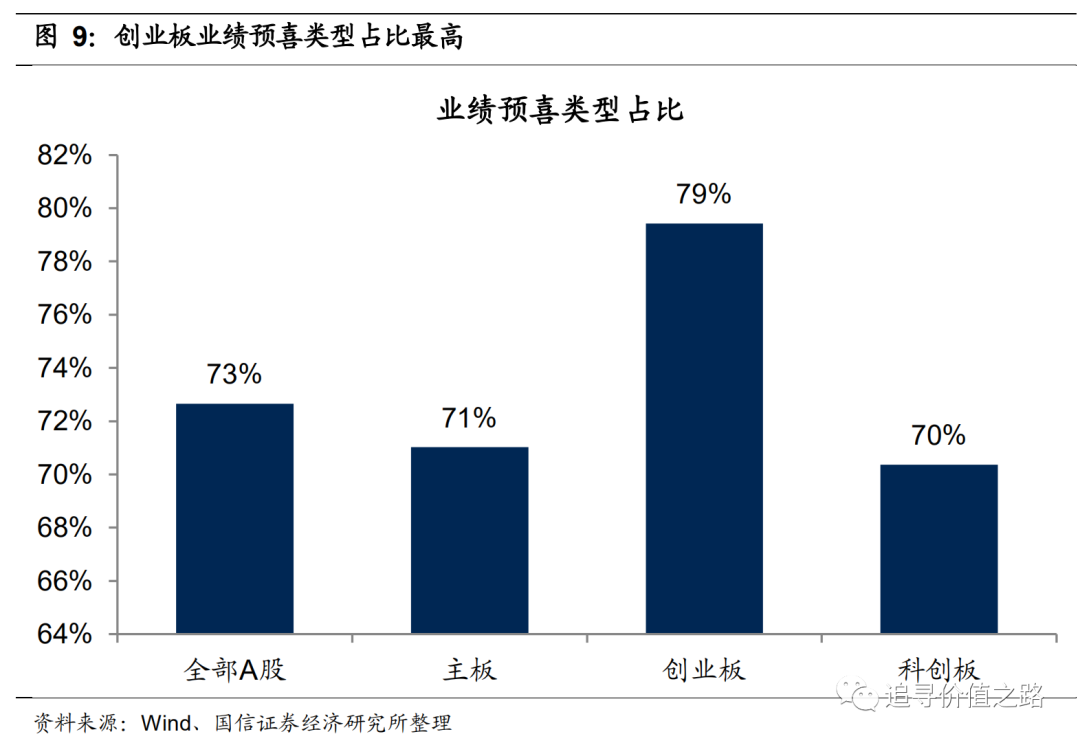

为方便比较,我们定义预增、续盈、略增、扭亏四种业绩预警类型为业绩预喜,定义预减、略减两种业绩预警类型为业绩预减,定义首亏、续亏两种业绩预警类型为业绩预亏。将业绩预警类型为不确定的公司排除统计范围,可以发现,全部A股的业绩预喜类型占比为73%。业绩预喜类型占比最高的板块为创业板,业绩预喜占比达79%,而主板业绩预喜业绩类型占比为71%,科创板业绩预喜占比为70%。

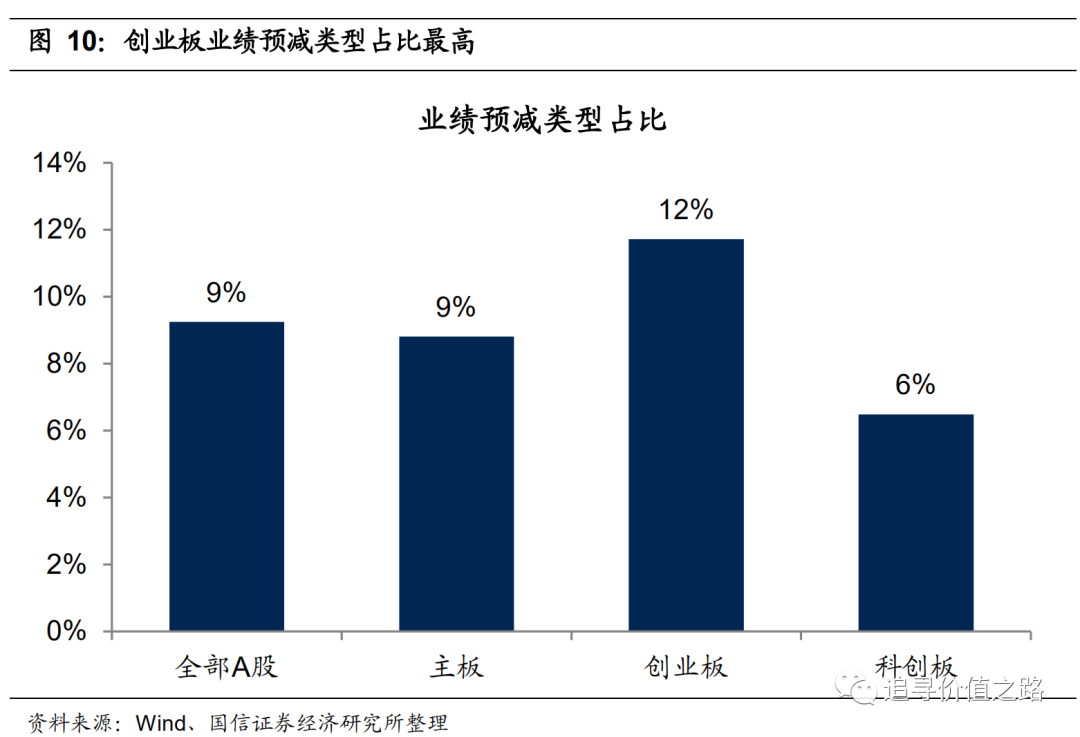

全部A股的业绩预减类型占比为9%。业绩预减类型占比最高的板块为创业板,占比达12%,主板业绩预减类型占比为9%,科创板业绩预减占比为6%。

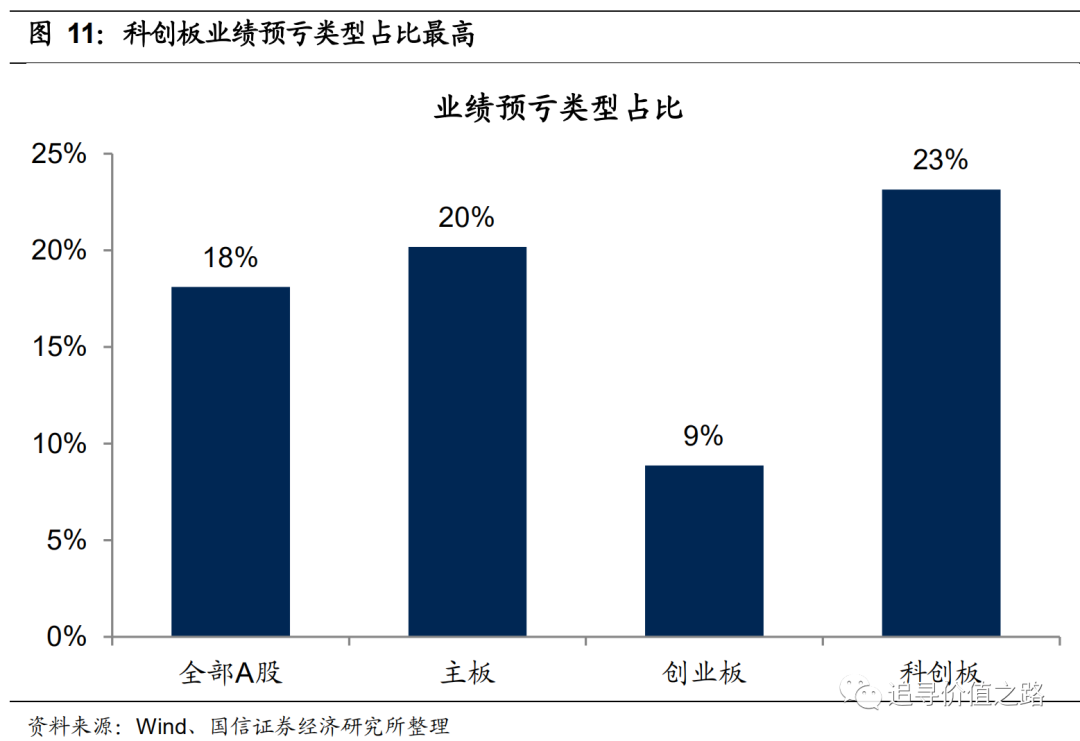

全部A股的业绩预亏类型占比为18%。业绩预亏类型占比最高的板块依次为科创板,占比为23%。主板业绩预亏占比为20%,创业板业绩预亏类型占比为9%。与其他板块不同,科创板为鼓励研发周期长、盈利取得慢的科技创新企业发展,允许未盈利企业上市。这可能是导致科创板业绩预亏占比较高的重要原因。

一级行业:顺周期行业业绩显著改善

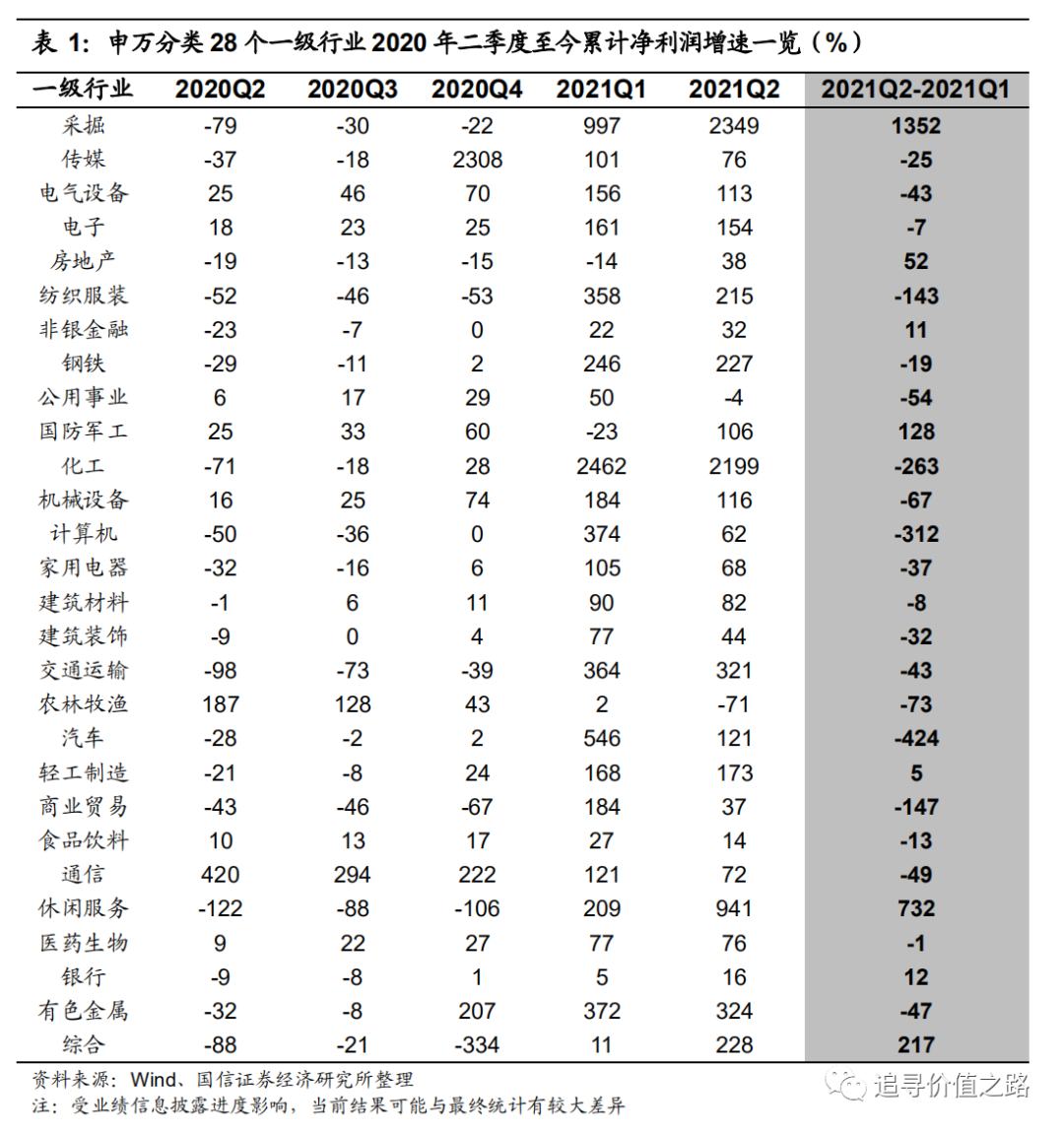

从申万一级行业增速绝对值情况来看,截至8月1日,按可比口径下的已披露数据显示,2021年上半年28个一级行业中有26个行业净利润累计增速为正。其中采掘(含石油开采)、化工、休闲服务、有色金属、交通运输等行业增速居前,按可比口径下的上半年净利润累计增速分别为2349%、2199%、941%、324%和321%。而农林牧渔和公用事业等行业增速靠后,全年净利润累计增速分别为-71%和-4%。

从申万一级行业增速变化情况来看,截至8月1日,按可比口径下的已披露数据显示,2021年上半年28个一级行业中有8个行业净利润累计增速环比改善。其中采掘、休闲服务、国防军工和房地产等行业二季度净利润增速有大幅的提高,而汽车、计算机、商业贸易等行业二季度净利润增速环比有明显下降。

一级行业中业绩预喜者居多

在28个一级行业中,2021年上半年业绩预喜占比超过50%的行业有25个,经济复苏趋势明显。其中钢铁、有色、交通运输、化工和采掘业绩预喜占比最高,分别为93%、89%、87%、84%、84%。农林牧渔、房地产和休闲服务业绩预喜占比较低,分别为25%、41%和48%。

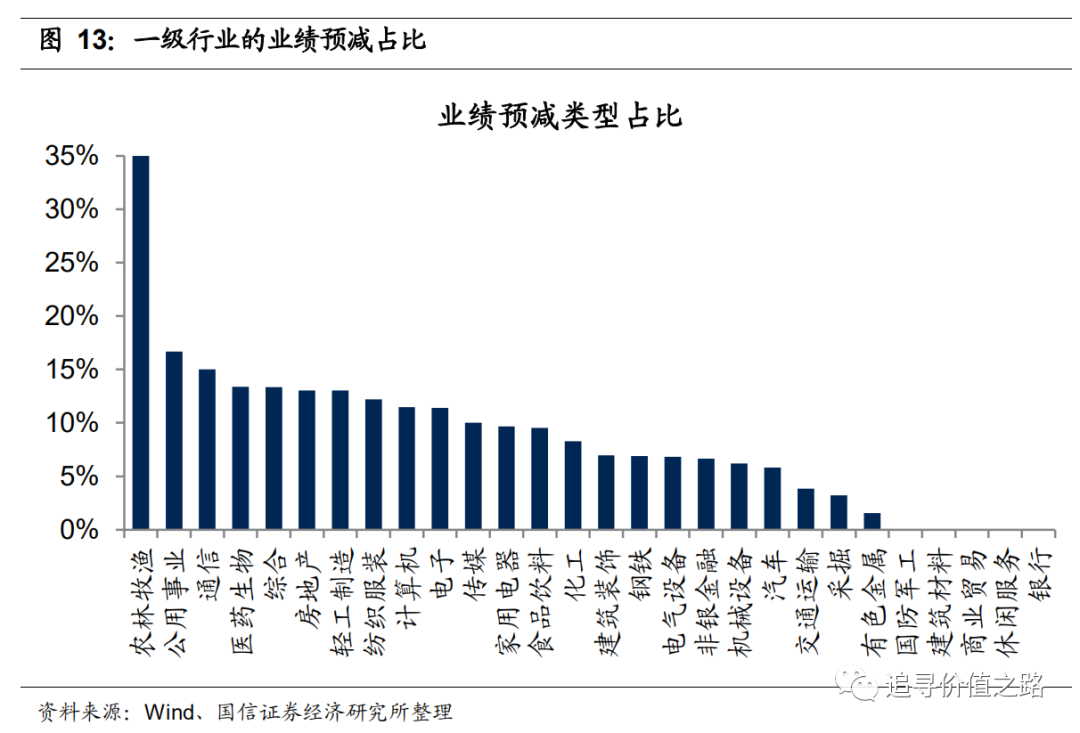

在28个一级行业中,2021年上半年农林牧渔、公用事业和通信行业业绩预减占比最高,分别为35%、17%、15%,休闲服务、商业贸易、建筑材料和国防军工尚未出现业绩预减类型的公司。

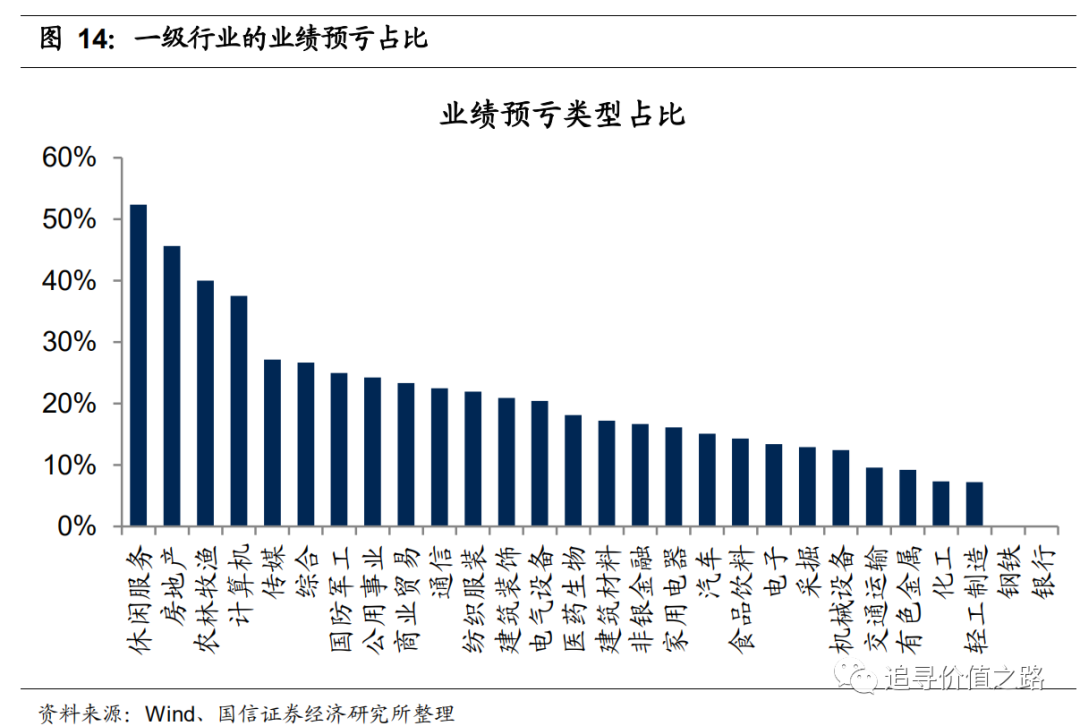

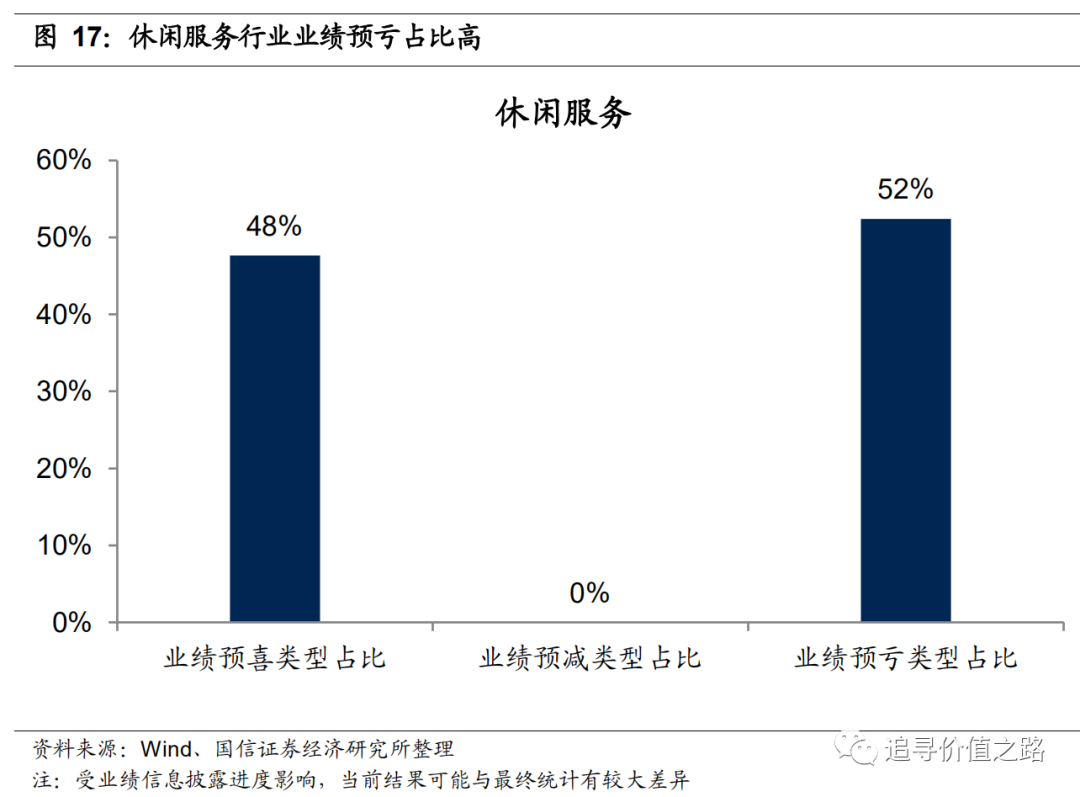

在28个一级行业中,2021年上半年疫情影响仍未完全褪去,休闲服务行业预亏占比最高,有11家公司预告显示亏损,占同行业已披露公司数量的52%,房地产行业次之,有21家公司预告显示亏损,预亏占比为46%,农林牧渔、计算机行业的业绩预亏比例同样较高,分别为40%和38%。钢铁行业暂时没有公司发布业绩预亏公告。

披露率较高的一级行业业绩表现

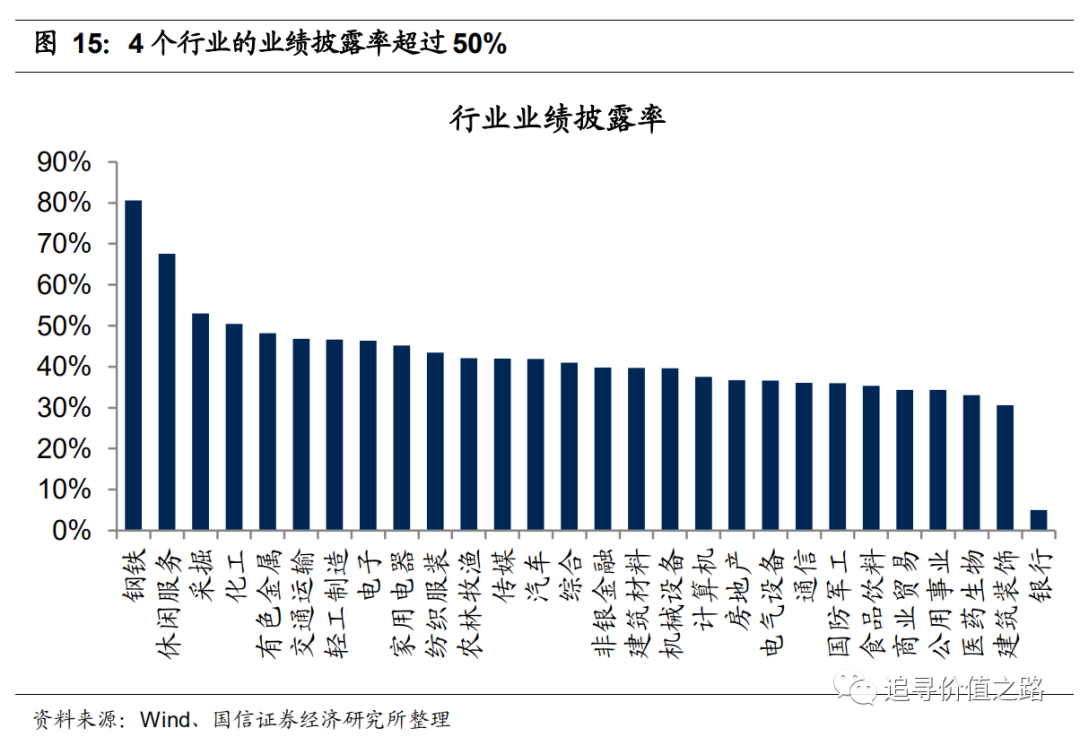

目前,行业业绩披露率(该行业已披露业绩公司数÷该行业总公司数)超过50%的行业有4个,分别是钢铁、休闲服务、采掘、化工行业。由于使用业绩预告披露率较高的行业推测全行业业绩更有前瞻意义,下面我们对这些披露率超过50%的行业以及市场关注度较高的电子、电气设备、国防军工、食品饮料等行业的业绩预告进行分析。

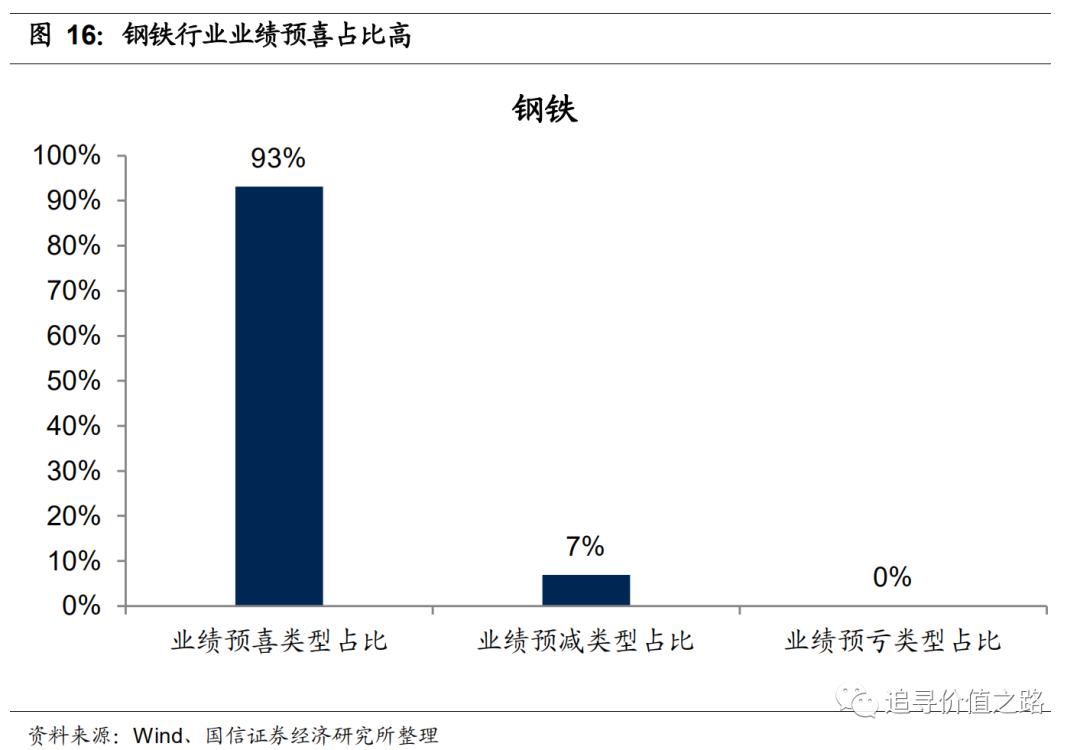

钢铁截至8月1日,全部钢铁行业36家上市公司已有29家公司发布中报业绩预告,业绩预告披露率达81%,在已发布业绩信息的公司中,业绩预喜占比为93%。按可比口径统计的2021年上半年净利润增速为227%,累计利润增速环比较上季度下降19个百分点。

休闲服务截至8月1日,全部休闲服务行业37家上市公司已有25家公司发布中报业绩预告,业绩预告披露率达68%,在已发布业绩信息的公司中,业绩预喜占比为48%。按可比口径统计的2021年上半年净利润增速为941%,累计利润增速环比较上季度提高732个百分点。

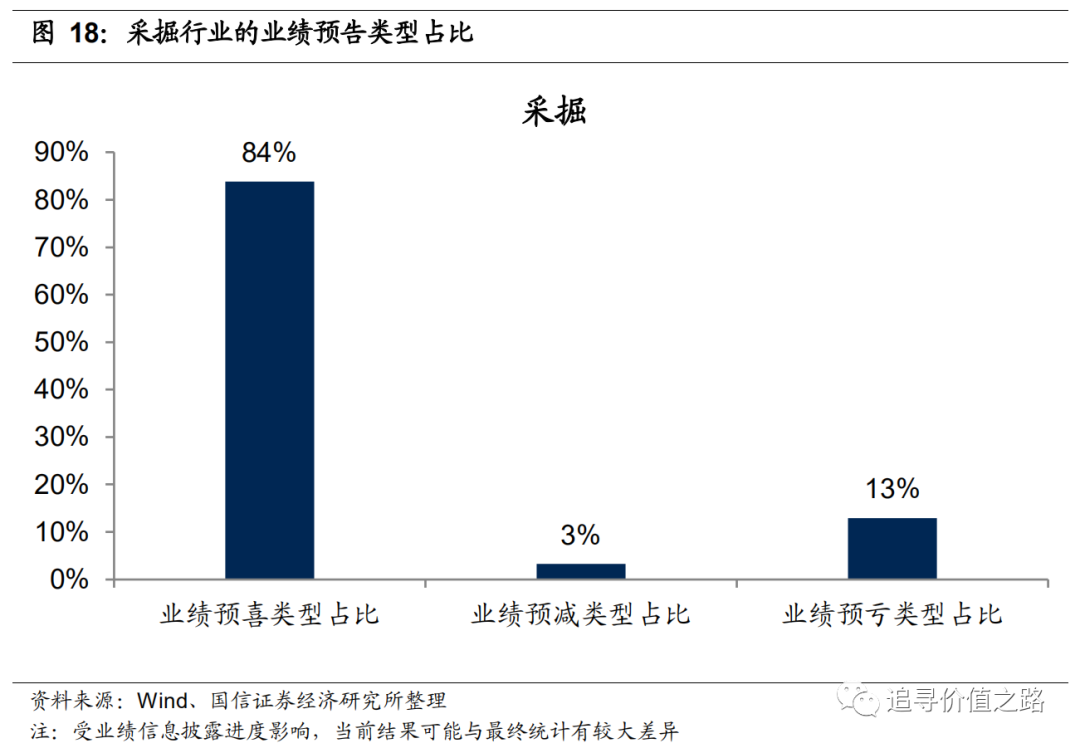

采掘截至8月1日,全部采掘行业66家上市公司已有35家公司发布中报业绩预告,业绩预告披露率达53%,在已发布业绩信息的公司中,业绩预喜占比为84%。按可比口径统计的2021年上半年净利润增速为2349%,累计利润增速环比较上季度提高1352个百分点。

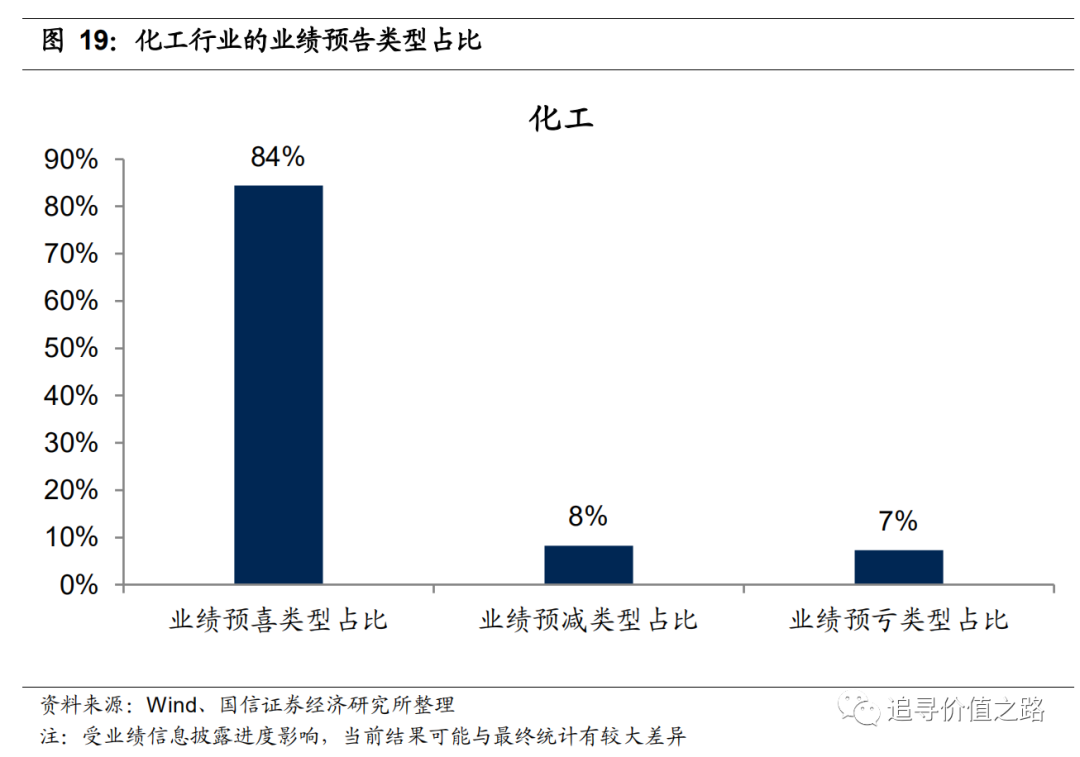

化工截至8月1日,全部化工行业408家上市公司已有206家公司发布中报业绩预告,业绩预告披露率达50%,在已发布业绩信息的公司中,业绩预喜占比为84%。按可比口径统计的2021年上半年净利润增速为2199%,累计利润增速环比较上季度降低263个百分点。

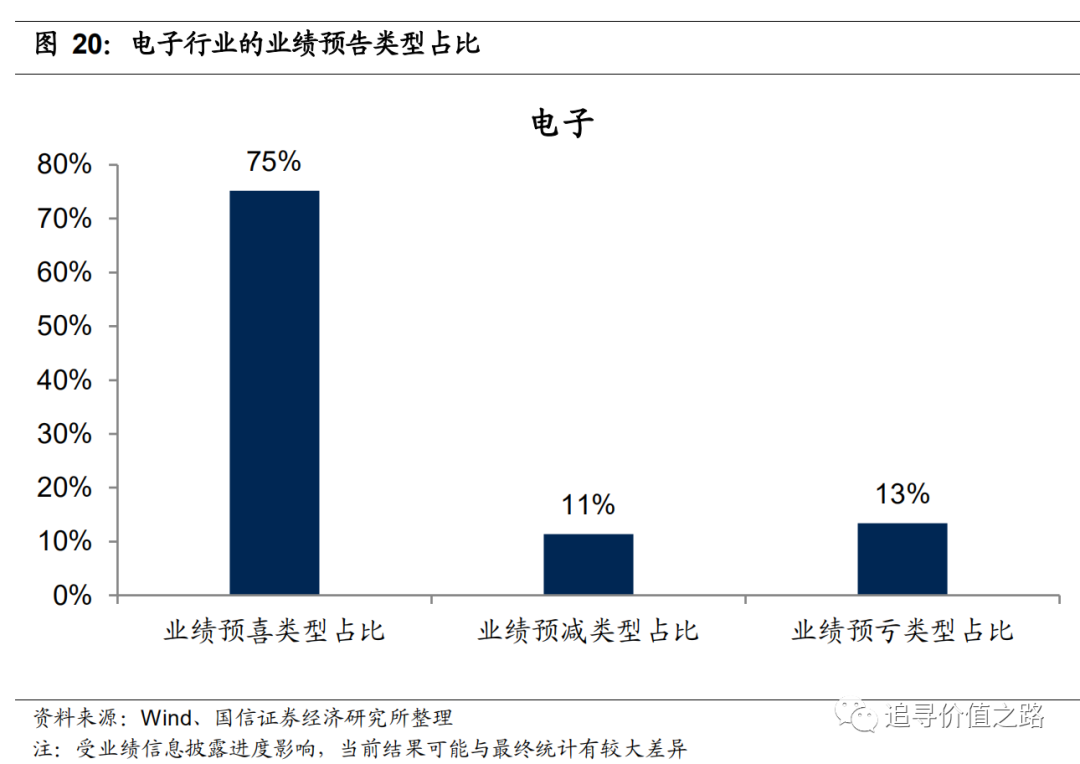

电子截至8月1日,全部电子行业326家上市公司已有151家公司发布中报业绩预告,业绩预告披露率达46%,在已发布业绩信息的公司中,业绩预喜占比为75%。按可比口径统计的2021年上半年净利润增速为154%,累计利润增速环比较上季度降低7个百分点。

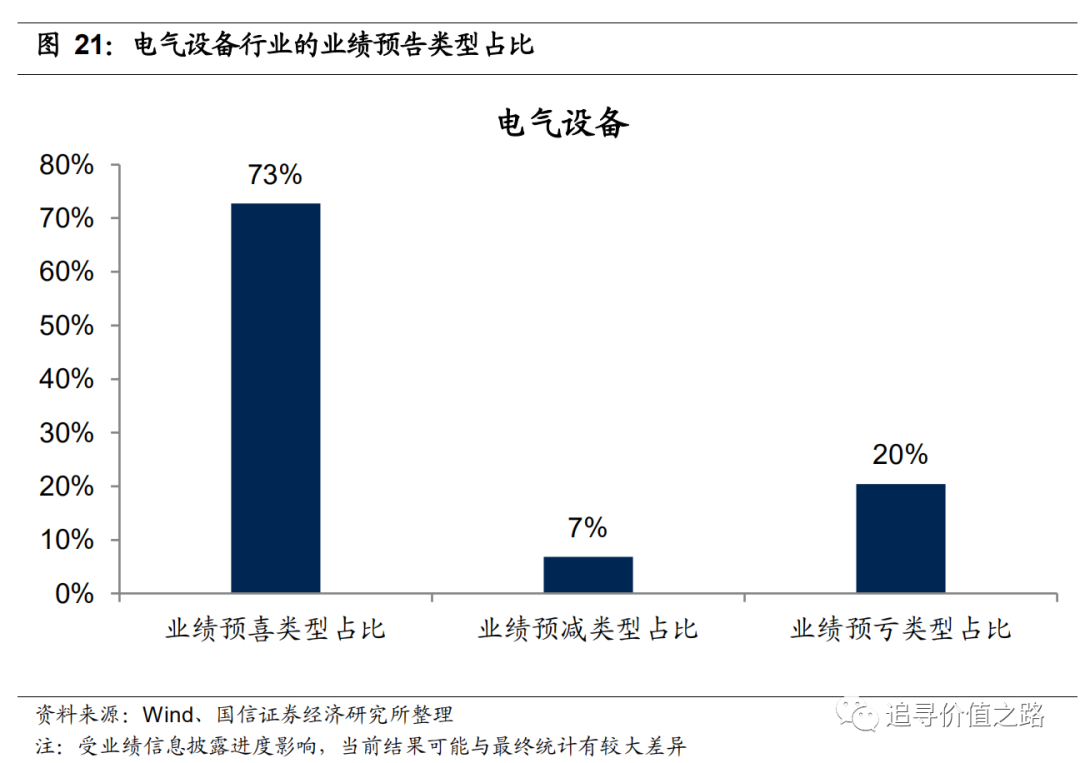

电气设备截至8月1日,全部电气设备行业243家上市公司已有89家公司发布中报业绩预告,业绩预告披露率达37%,在已发布业绩信息的公司中,业绩预喜占比为73%。按可比口径统计的2021年上半年净利润增速为113%,累计利润增速环比较上季度降低43个百分点。

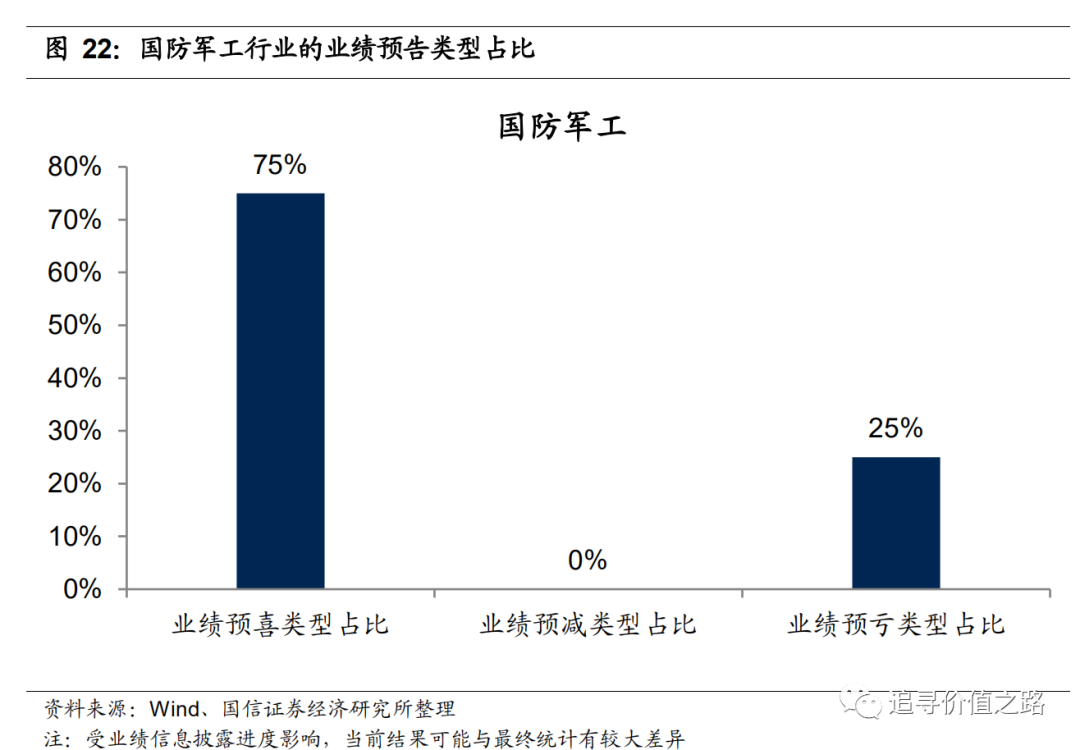

国防军工截至8月1日,全部国防军工行业89家上市公司已有32家公司发布中报业绩预告,业绩预告披露率达36%,在已发布业绩信息的公司中,业绩预喜占比为75%。按可比口径统计的2021年上半年净利润增速为106%,累计利润增速环比较上季度提高128个百分点。

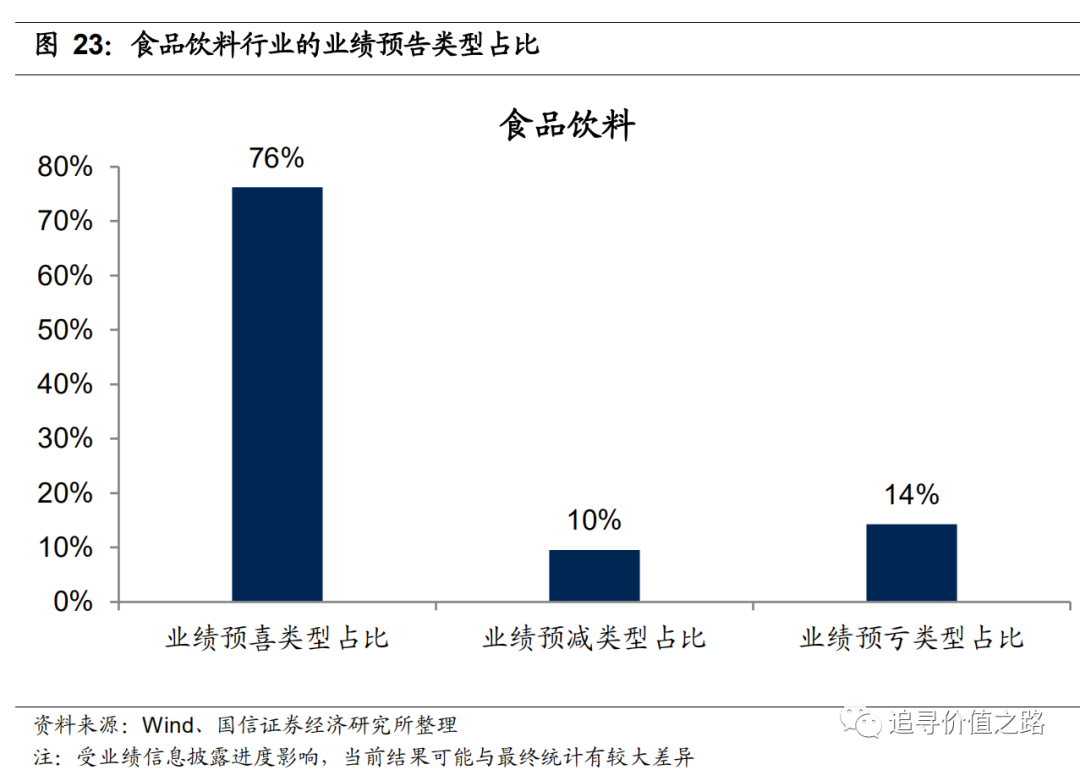

食品饮料截至8月1日,全部食品饮料行业119家上市公司已有42家公司发布中报业绩预告,业绩预告披露率达35%,在已发布业绩信息的公司中,业绩预喜占比为76%。按可比口径统计的2021年上半年净利润增速为14%,累计利润增速环比较上季度降低13个百分点。

细分行业:近九成行业业绩增速为正

从细分行业情况来看,申万103个二级行业中中,目前有90个行业2021年上半年累计净利润增速为正(2个二级行业暂无公司披露),46个二级行业2020年累计净利润增速较2021年一季度有改善。其中橡胶、旅游综合、化学原料、高速公路等行业上半年累计净利润增速较一季度提升幅度最大,稀有金属、专业零售、汽车整车、文化传媒等行业2021年上半年累计净利润增速比一季度有明显下滑。

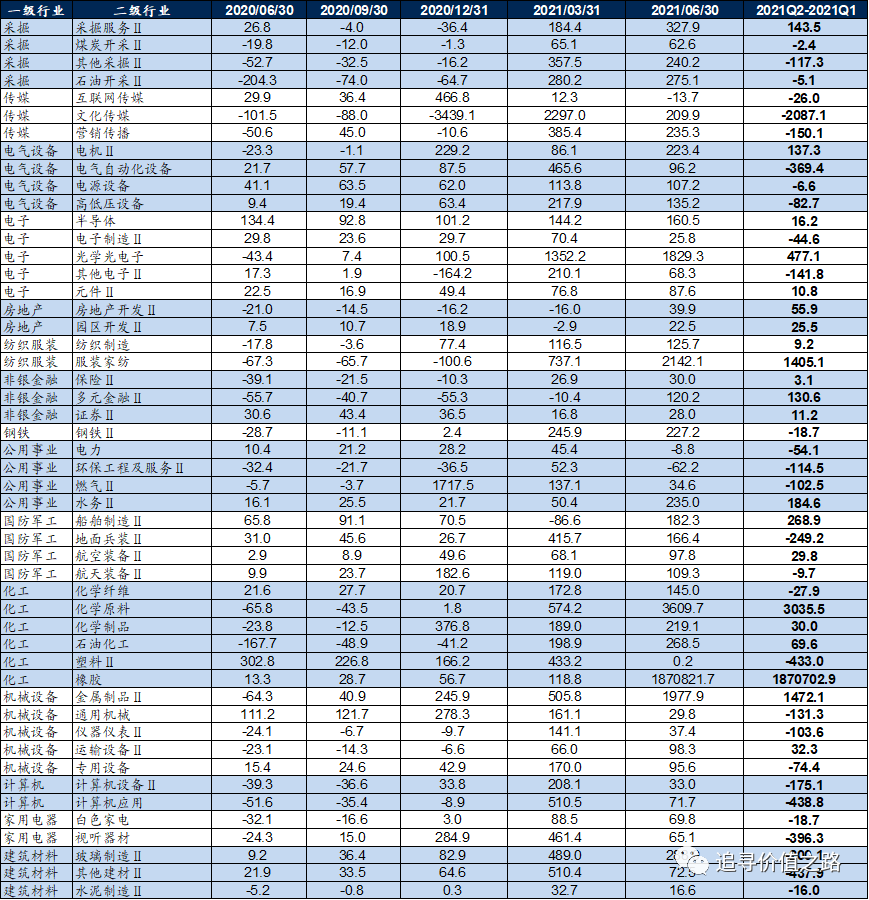

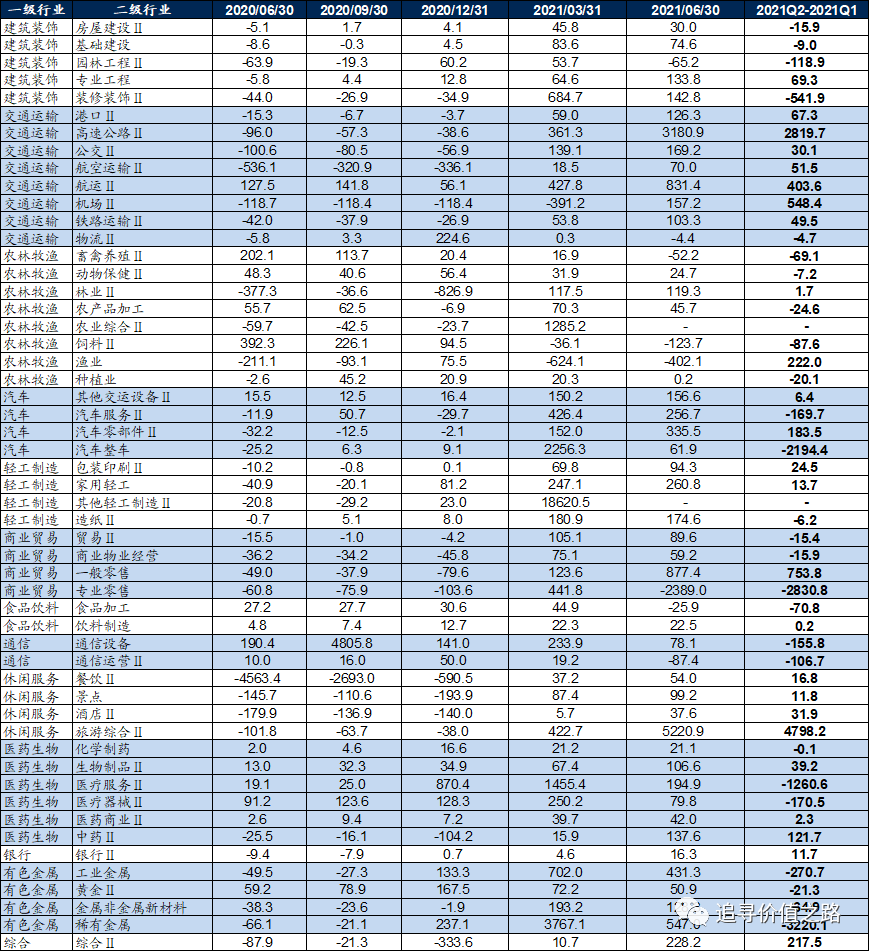

下图详细展示了截至2021年8月1日,按可比口径统计下的已披露数据中,103个申万二级行业2020年半年报至今的各个财务报告期累计净利润增速变化情况。

风险提示:经济增速下行,行业景气度下降,居民消费意愿不足

本文选编自“追寻价值之路”,作者:国信策略组;智通财经编辑:魏昊铭。