前有归创通桥后有百心安生物,在近期港股“高质量公司上市热潮”中,介入式医疗器械赛道成为众多投资者关注的对象。如今这一赛道再迎一家递表企业,逐渐补齐投资者在介入式医疗器械领域的投资版图。

7月30日,禾木生物向港交所递交招股书,申请主板上市,摩根士丹利、中金公司、瑞信为公司联席保荐人。

智通财经APP了解到,禾木生物成立于2017年,公司主要致力为患者研发及提供创新的介入医疗器械,目前禾木生物已建立了全套针对神经血管及外周疾病的创新介入医疗器械。

作为国内神经介入领域的龙头企业,禾木生物在技术平台的深度和多样性方面具有极强的竞争力,也因此获得了资本的青睐。去年10月,禾木生物完了数千万美元的B轮融资,由高瓴创投领投,君联资本、三正健康等跟投。因此从技术和商业化角度,投资者可以更好的探寻禾木生物的投资价值。

神经介入龙头 全套创新管线

虽然成立仅4年时间,但禾木生物在神经介入领域已有不俗成绩,并高效建立了全套针对神经血管及外周疾病的创新介入医疗器械。

从产品管线来看,禾木生物拥有3种已产生收益的商业化产品、四种已经获得国家药监局批准的产品及15种在研产品。其中,禾木生物在急性缺血性脑卒中领域、颅内动脉狭窄领域和外周疾病领域各有5款产品,神经通路领域有6款产品,出血性脑卒中领域有1款产品。

从产品类别来看,禾木生物的神经介入医疗器械的全面产品组合涵盖所有缺血性脑卒中、出血性脑卒中及神经通路领域。截至目前,公司已成功将TracLine® 血管内通路导管、FocuStar®神经球囊导管─Rx及Afentta®颅内血栓抽吸导管等三种神经介入产品商业化。

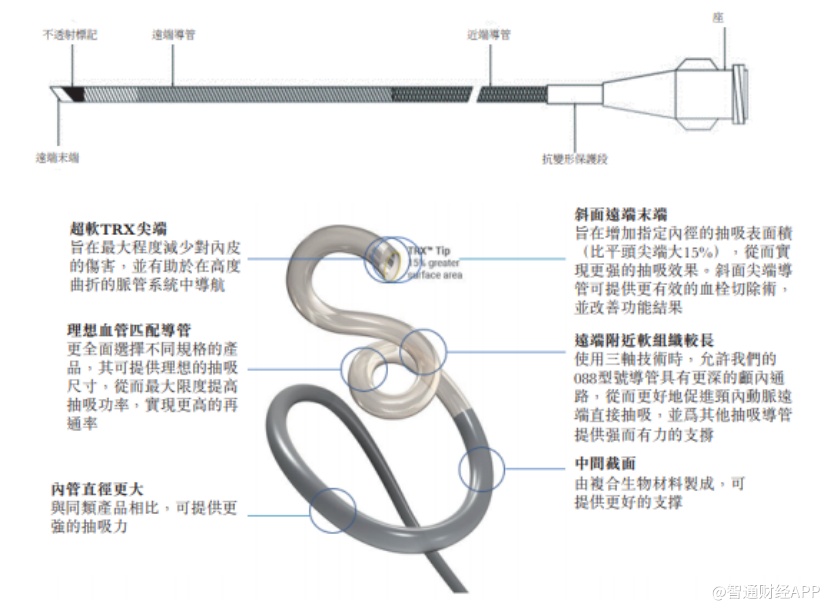

其中,Afentta®颅内血栓抽吸导管是禾木生物的核心产品,也是国内第一个获得国家药监局批准及于中国商业化的抽吸导管。此外,公司的其他主要产品088型号HMC1-NAS颅内血栓抽吸导管一旦获批,或将成为是市场上各抽吸导管中具备全球最大远程内径的抽吸导管,市场稀缺性较高。

值得一提的是,禾木的颅内血栓抽吸导管系统采用了创新的设计,手术时间短,血管再通率高,患者致残率低,同时减少了动脉夹层的发生率,因此为急性缺血性脑卒中的救治带来了更为高效、快速、安全的介入取栓治疗方案。

多项临床研究数据显示:这种设计的颅内血栓抽吸导管系统能够更接近血栓,血管再通率达到93.2%,高于其它导管的74.2%,平均取栓手术时间在19-24分钟;90天后的功能独立评分更好,患者致残率显著降低。禾木的抽吸导管系统在国际技术标准上进行升级改良,更符合中国人血管条件,兼具更优的柔韧性和推送性。

而在外周介入医疗器械领域,禾木生物的管线则同时覆盖了血管及非血管介入产品。其中Privi痔疮冷却球囊是公司的核心产品,其是一个仅采用物理机制治疗痔疮,无需可能与副作用相关的药物或成分的非血管介入医疗器械。

招股书显示,Privi痔疮冷却球囊现已获得国家药监局批准,并将于今年第四季度实现商业化。此外,公司的FocusLine® 外周球囊扩张导管(一种用于治疗外周动脉疾病的外周血管器械)也已获国家药监局批准,并有望在2022年进行商业化。

能在短短4年间在介入式医疗器械领域构建全面的产品矩阵,足以说明禾木生物的研发高效,而多家业内知名投资机构参与融资也从侧面反映出公司在这一赛道体现出的价值。实际上,除了自身创新研发外,禾木生物的投资价值还体现在其所处赛道的增长潜力上。

展望370亿蓝海市场

随着近期多家介入式医疗器械企业赴港上市,投资者对这一赛道的认识也逐渐深入。禾木生物之所以能在一级市场获得资本青睐,与其潜在市场不无关系。

据智通财经APP了解,虽然中国神经介入领域相较欧美等发达国家起步较晚,但随着影像技术和血管介入技术的不断发展,过去几年神经介入器械在中国市场高速发展,且由于社会老龄化、整体诊断水平和病人就诊意识的提高和全国卒中中心的加快建设,该趋势将会持续延续下去。

以上便是神经介入赛道的核心增长逻辑,也是推动这一赛道市场规模不断增长重要基础。数据显示,国内神经介入手术已从2016年的9.1万台增加至2020年的16.4万台,复合年增长率为15.8%。市场预计其将在2025年达到67.5万台,并以复合增长率21.4%的速度进一步在2030年增长至178.1万台。

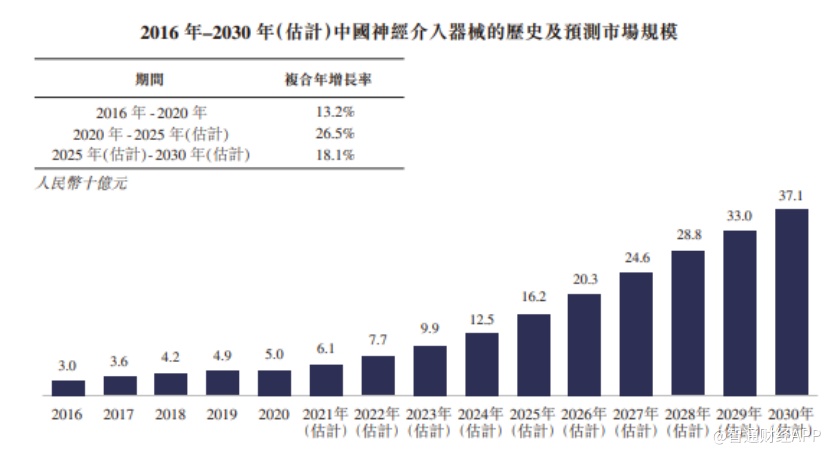

庞大的未满足治疗需求以及日渐增长的手术量成为带动该市场规模增长的重要原因。招股书显示,2020年,国内神经介入医疗器械市场规模达到50亿元,2016-2020年复合增长率达到13.2%,预计该市场规模将会以26.5%的复合增长率在2025年增至162亿元,并在2030年进一步达到371亿元,复合增长率达到18.1%。

再从适应症角度看,作为全球第二大、中国第一大的致死性疾病,脑卒中(Stroke)是一种颇为凶险的脑血管疾病。脑卒中最常见的类型是急性缺血性脑卒,也就是平时大家口中“脑梗”,占总数约69.6%-70.8%,然而庞大的缺血性脑卒中人群的临床需求远未被满足。数据显示,2019年中国的脑卒中患病人数达到1590万,预计到2024年将达到1980万。

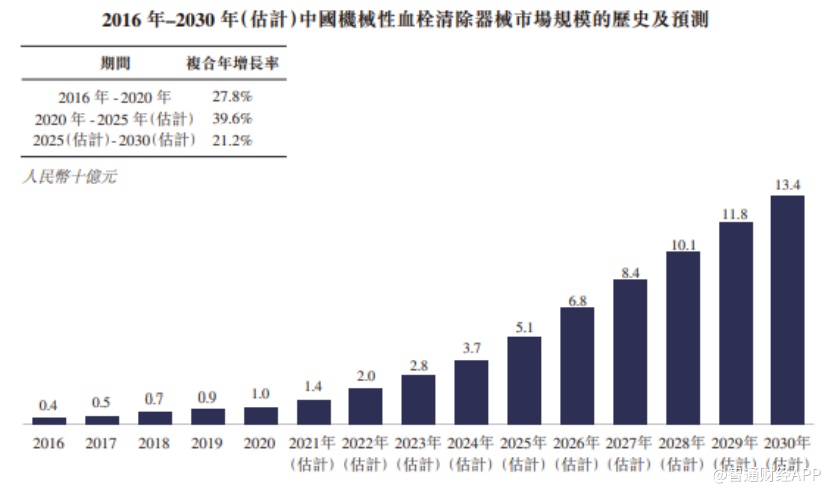

基于庞大的未满足治疗需求以及越来越多的患者对于手术的接受度提升,国内MT手术和MT器械市场正不断增长。

数据显示,2016-2020年,国内MT手术由1.8万台增至4.9万台,复合增长率为29.5%,预计到2025年国内MT手术将增至30.5万台,并在2030年进一步增至88.1万台。相应的国内MT器械市场也预计将在2030年增长至134亿元。

从市场竞争格局来看,在禾木生物的核心产品AIS抽吸导管领域,国内仅有4款产品获批上市,且其中仅有禾木生物一家为国内企业,在强调医疗器械国产替代的大环境下,禾木生物的竞争形势或较为明朗。

不过由于Afentta®上市时间较短,尚未深度打开市场,因此还不能支撑公司的收入和盈利。

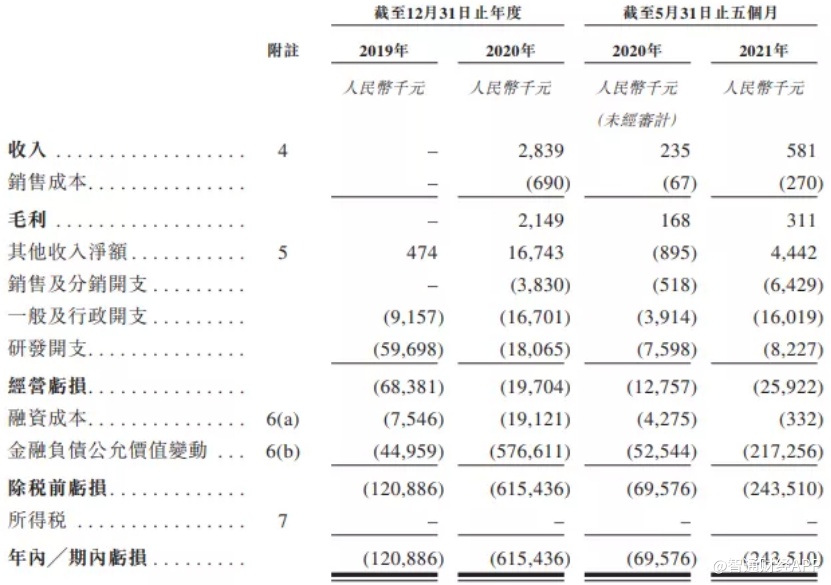

招股书显示,在过去的2019年、2020年和2021年前五个月,禾木生物的营业收入分别为 0、283.9万和58.1万元人民币,相应的净亏损分别为 1.21亿、6.15亿和 2.44亿元。

不难看到,与2019年相比,2020年逐渐步入商业化阶段的禾木生物大幅降低了研发开支,并开始加大在产品销售和销售管理团队组建上的投入。而导致2020年公司账面亏损的根本原因在于其金融负债公允价值损益变动,与公司当期经营无关,更多反映的是公司随融资活动导致的估值增长。

值得一提的是,随着公司商业化的持续,禾木生物在2020年经营活动现金流净流出已较上年同期有大幅减少,并且截至今年5月,公司现金及现金等价物达到5.6亿元,足以满足公司后续的经营开发和商业化活动。

不过对于投资者而言,由于公司商业化进展尚处在初期,且商业化体系尚未组建完备,与最早在2018年便实现产品获批的竞品公司相比,产品市场化进度慢显而易见,因此短期得到可观的业绩兑现获较难实现,对公司的投资还应放在长期。