7月30日,来自福建的汽车租赁公司喜相逢集团控股有限公司(以下简称“喜相逢”)再度向港交所递交了上市申请,独家保荐人东兴证券(香港)。智通财经APP观察到,喜相逢曾2019年12月、2020年7月进行过上市申请,此次为资料失效后第三次申请上市。

盈利能力持续下滑

喜相逢成立于2007年,2012年之前,公司主要以经营性租赁的方式提供汽车租赁服务,2012年后将业务模式的重心转放在汽车零售及融资业务,以直接融资租赁的方式出售汽车。2017年,开始通过淘汽应用程序为其汽车零售及融资业务营运在线渠道。自2018年初开始提供汽车相关服务,其中公司营运线上汽车售后市场服务平台,主要通过公司的52车应用程式及52车(商家版)应用程式方便汽车用户购车后就其各种需要寻找解决方案,并方便汽车售后市场服务供应商等商业端用户管理汽车用户的服务订单。

时至今日,喜相逢通过销售网络及移动应用程序营运业务,已建立了一个由66间销售店组成的完善网络,遍及中国24个省级行政区域,31间销售店位于二线城市及35间销售店位于三线及以下城市。往绩记录期,公司完成超过20000宗汽车交易,销售总值为19.87亿元。

根据智通财经APP了解,目前喜相逢的主营业务主要包括汽车零售及融资及汽车相关服务。就汽车零售及融资业务而言,公司主要以直接融资租赁方式销售汽车获取收益。汽车相关服务业务则主要从各式各样的汽车相关服务获取收益。根据灼识咨询报告,截至2020年12月31日止年度,就交易量计算,公司于中国第三方汽车零售融资租赁公司中名列第8,市场份额为1.0%。

多元化的尝试,并没有让喜相逢的业绩更加“喜人”,相反,公司的业绩呈下滑态势。2018年至2021年4月末,公司的总营收分别为10.24亿元(人民币,下同)、10.76亿元、7.5亿元、3.56亿元;同期的利润分别为5994.3万元、1534.5万元、1025.3万元、-140万元;毛利率分别约为30.3%、33.9%、40.5%及30.6%。

分业务来看,喜相逢汽车零售及融资业务包括汽车销售及融资租赁收入。2018年至2021年4月末,该业务的收益分别为9.72亿元、9.59亿元、5.98亿元,占同期总收益分别95.0%、89.1%、79.7%及85.4%。同一时期,汽车相关业务的收入分别为5148.5万元、1.17亿元、1.52亿元、5213.3万元,占总收入比例分别为5.0%、10.9%、20.3%、14.6%。总的来说,喜相逢的汽车零售及融资业务贡献超八成营收,而融资租赁下的汽车销售是该业务的核心,贡献总营收超六成。

净流动资金缺口愈大,自营店担销售“重任”

根据智通财经APP观察,近三年来,喜相逢融资租赁下的汽车销售业务盈利情况并不乐观,呈现逐年下降趋势,销售收入分别为7.06亿元、6.90亿元、3.63亿元,相较于2019年,该业务的业绩贡献更是缩水近一半。

喜相逢表示,2020年该业务营收下滑严重,主要是由于COVID-19疫情的影响,公司于2020年2月暂停营业;及2020年2月至7月,公司暂时专注于收回汽车融资租赁业务(并无从此业务确认任何汽车销售的收益),从而减轻获取新借款购置新汽车的财务负担所致。

专注收回汽车融资租赁业务做法的确重要,因为喜相逢的业务运营尤其是汽车零售及融资租赁业务及汽车经营性租赁业务,属资本密集行业。而公司主要透过自有资金以及银行及其他借贷拨资经营融资租赁业务。截至2018年至2021年4月,公司的融资成本分别为6260万元、9760万元、9870万元及3380万元,占同期的融资租赁收入分别23.5%、36.3%、42.0%及44.6%。因此,及时收回融资租赁业务,对于回笼资金,减轻公司财务负担,意义重大。

但即便是牺牲了发展汽车销售业务的时间,喜相逢的资金状况仍捉襟见肘。2018年至2021年4月末,公司的净流动资金缺口分别为7750万元、2.27亿元、2.69亿元及3.64亿元。值得关注的是,2018年至2019年,公司录得的负经营现金流量分别为2.16亿元及4380万元。截至2020年4月末,公司的现金及现金等价物7000万元,较2019年末减少了约5000万元。

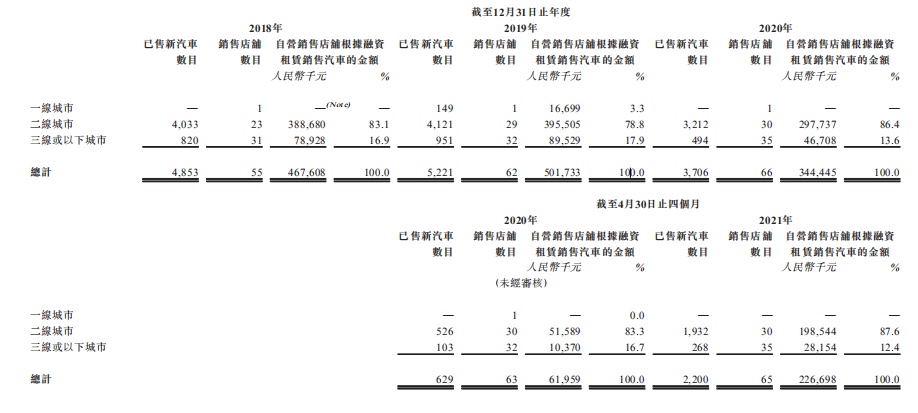

从销售渠道来看,喜相逢主要通过自营销售店铺、汽车代理及移动应用程序进行汽车销售,自营销售店铺是销售重镇,而移动应用程序渠道在2020年已经停摆。

2018年至2021年4月末,自营店铺的销售收入分别为4.68亿元、5.02亿元、3.44亿元、2.28亿元;汽车代理贡献营收分别为1.80亿元、1.66亿元、1850万元、150万元;移动应用程序贡献营收分别为5770万元、2230万元、0元、0元。

或受益二三线城市发展潜力,行业渗透率提升空间大

细究自营店铺的经营情况,智通财经APP发现二三线城市才是喜相逢租赁模式下汽车销售业务的“亮点”。截至2021年4月末,喜相逢一线城市已经没有自营店铺,二线城市共有30家自营店铺,三线或以下城市共有35家自营店铺。

具体而言,2018年至2021年4月份,二线城市自营店铺销售收入分别为3.89亿元、3.96亿元、2.98亿元、1.99亿元;分别占自营店铺总营收的83.1%、78.8%、86.4%、87.6%。三线及以下城市自营店铺销售收入分别为7892.8万元、8952.9万元、4670.8万元,分别占自营店铺总营收的16、9%、17.9%、15.6%、12.4%

喜相逢在二线城市的根植,或将会享受二三线城市新车销量强劲增长的红利。根据灼识咨询报告,受持续增长的市场需求及较一线城市宽松的购车限制所带动,二线城市的零售汽车租赁融资数量预期将于2025年达约90万宗,2020年至2025年的复合年增长率为6.8%。三线及以下城市的消费者购车过程较偏好选用零售汽车融资租赁服务,从而降低财务压力,服务亦有更灵活的汽车付款时间表,从而市场发展潜力巨大,三线及以下城市2025年的零售汽车融资租赁市场的贷款量预计约达130万宗,自2020年起的复合年增长率为8.6%。

尽管之前中国零售汽车融资租赁市场的市场规模不断壮大,但与发达国家(美国、德国及法国的新车及二手车零售汽车融资租赁服务的渗透率分别约为36.0%、24.0%及22.0%)相比,中国的新车及二手车零售汽车融资租赁服务渗透率仍处于相对较低水平(2019年为5.4%)。这也说明该行业尚处“年轻”阶段,发展增长潜力强大,预期于2025年渗透率将达约6.2%。

总而言之,疫情扰动之下,喜相逢的基本面并不令人“惊喜”,后续能否迎来业绩复苏,获得投资者认可,还需打一个问号。