智通提示:

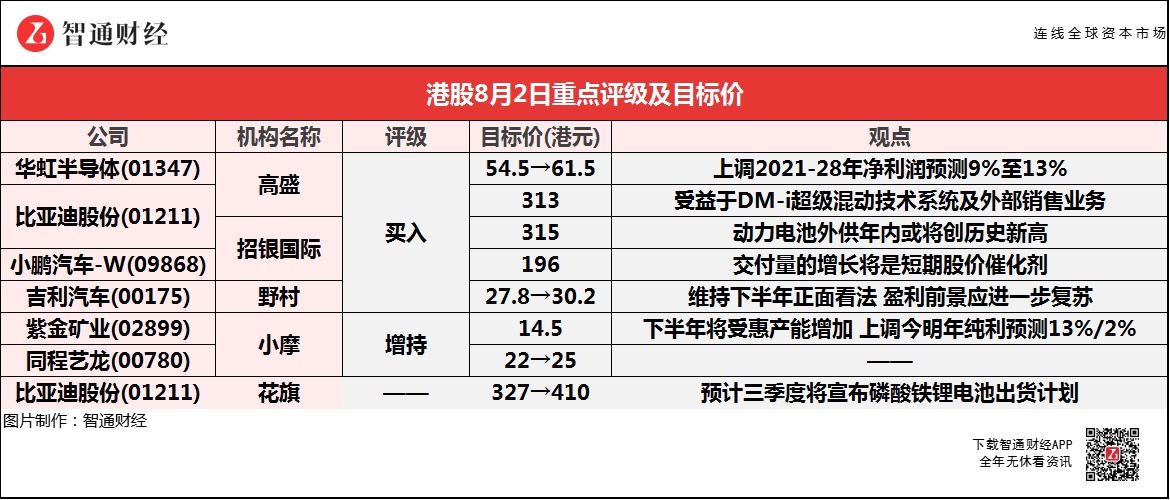

高盛将华虹半导体(01347)2021-28年收入预测调高4%-7%,以反映12吋晶圆出货量上升,上调经营溢利预测14%-23%,净利润预测调高9%至13%;

花旗预期,比亚迪股份(01211)第三季将宣布大规模的外部磷酸铁锂电池出货计划,下半年电动车业务毛利预将较上半年大幅上升;

招银国际称,展望下半年,认为比亚迪股份(01211)DM-i车型交付量将伴随功率型刀片电池改线完成及产能释放而持续增加,动力电池外供年内将创历史新高;

招银国际认为,小鹏汽车-W(09868)交付量的增长仍将是短期股价催化剂,调高2021-23年交付量预测38.8%/37.6%/31.5%至8.2/12.6/19.7万辆;

小摩预计,下半年紫金矿业(02899)将受惠产能增加,包括解决原有合约纠纷的巴布亚纽几内亚项目,以及新矿的贡献,上调今明年纯利预测13%及2%。

高盛:维持华虹半导体(01347)“买入”评级 目标价升12.8%至61.5港元

高盛称,将华虹半导体(01347)2021-28年收入预测调高4%-7%,以反映12吋晶圆出货量上升,另上调经营溢利预测14%-23%,调高净利润预测9%至13%。此外,调高对公司12吋晶圆出货量预测,主要由IGBT(绝缘栅双极电晶体)及MOSFET(金氧半场效电晶体)带动。由于8吋晶圆产能供应紧张,一些本地半导体客户如嘉兴斯达(StarPower)及新洁能((605111.SH))去年底开始将8吋晶圆转为12吋晶圆,预计成为公司12吋晶圆未来几年的增长动力。公司将受惠于中国电动车IGBT市场更强劲的增长,其12吋晶圆扩产计划应有助其客户满足不断增长的需求。

比亚迪股份(01211)AH股齐升 获多家大行一致唱好 目标价最高看至410港元

花旗:升比亚迪股份(01211)目标价25%至410港元 下半年电动车业务毛利或大幅上升

花旗称,将比亚迪股份(01211)目标价由327港元上调25%至410港元,A股目标价由299元人民币上调18%至352元人民币,预期公司第三季将宣布大规模的外部磷酸铁锂电池出货计划,预计下半年其电动车业务毛利将较上半年大幅上升。

高盛:维持比亚迪股份(01211)“买入”评级 目标价313港元

高盛称,与比亚迪股份(01211)的销售经理进行投资者会议,引述其销售经理透露,近期刀片电池业务订单交付强劲,自从公司于1月份推出其DM-i超级混动技术系统、3月推出首款相关平台车辆,相关积压订单一直在迅速增加。一般而言,经销商的客户需要下单后等待三个月,而比亚迪预计于今年8月开始相关发货可望加速。公司销售经理估计,DM-i超级混动技术系统产品,将在今年下半年占经销商总订单的60%以上,预计该产能将从2020年底的20GWh,至2021年年底增至70GWh,估计可受益于DM-i超级混动技术系统及外部销售业务。

招银国际:重申比亚迪股份(01211)“买入”评级 目标价升至315港元

招银国际称,比亚迪股份(01211)上半年完成新能源汽车销量占比反转,渗透率达到63%。展望下半年,认为DM-i车型交付量将伴随功率型刀片电池改线完成及产能释放而持续增加;动力电池外供年内将创历史新高;硬科技行业取代消费、互联网成为资本市场热点,公司半导体上市有望超预期等利好因素继续支撑公司估值抬升。公司上半年实现总销量24.7万辆,增长56%。新能源车型方面,乘用车方面销售15万辆,同比增长161%,新能源商用车0.4万辆,同比增长35%。DM-i在4月上市交付以来市场回馈优异。目前DM-i积压订单较多,交货周期达3-4个月,反映出DM-i车型终端需求火热。

招银国际:予小鹏汽车-W(09868)目标价196港元 评级“买入”

招银国际称,小鹏汽车-W(09868)上半年交付30738辆,优于该行预期。展望2021年下半年,随着改款SUVG3i以及新款轿车P5陆续上市,该行预期下半年交付量将实现较为显著的环比增长。该行将公司2021-23年交付量上调31.5%-38.8%以体现公司较为强劲的销量增长趋势。此外,公司7月初于港股上市募集资金超过140亿港元,夯实公司的财务资源,有助于公司加快自动驾驶及新车型研发进度,进一步巩固领先优势。此外,随销量预期调整,该行将小鹏汽车2021-23年收入预测分别上调31.8%-38.2%。基于该行对新能源汽车行业市场估值动态理解,该行认为汽车交付放量增长将成为公司股价的主要驱动因素。

野村:予吉利汽车(00175)“买入”评级 目标价升8.6%至30.2港元

野村估计,吉利汽车(00175)上半年中期净利将同比升22%至28亿元人民币(下同),期内销量增约19%,而平均销售单价则升8%。维持对公司下半年的正面看法,认为其盈利前景应进一步复苏,主要由于芯片短缺情况将缓和带动生产提升,而公司产品组合也持续改善,单价较高的新车款增加,该行认为作为领先的厂商加上具强劲的电动车产品,公司面对的监管风险有限,因为公司对中国长远环保目标有贡献。该行表示,公司已自首季逐步退出低端车款Vision的轿车,并在次季显着减产VisionSUV,另一方面增加了新款、价位较高的车型,相信将带动整体平均销售单价提升,并缓解利润方面的压力。

小摩:予紫金矿业(02899)“增持”评级 目标价升12%至14.5港元

小摩称,紫金矿业(02899)上半年纯利增175%,主因受惠铜价与锌价上升,符合此前的初步业绩上限,与市场预期一致。该行预计,铜价与锌价会高位波动,不会升穿之前上半年的高位。下半年,公司将受惠产能增加,当中包括解决原有合约纠纷的巴布亚纽几内亚项目,以及新矿的贡献。在板块内小摩推荐紫金,认为其有可见的长远增长蓝图,上调今明两年纯利预测13%及2%。

小摩:维持同程艺龙(00780)“增持”评级 目标价升13.6%至25港元

小摩称,同程艺龙(00780)日前公布与腾讯(00700)旗下深圳市腾讯计算机订立战略合作及营销推广框架协议,有关接入微信钱包等。虽然公司没有透露具体金额的细节,但认为相关条款较预期对公司有利。