身处医美热门赛道,上市仅十个月市值已突破千亿大关,过去的一年里爱美客(300896.SZ)可谓风光无限。

近日,被外界捧为“女人的茅台”的爱美客又有新动向。智通财经APP了解到,日前爱美客正式向港交所递交了招股书,后者欲赴港二次上市。据悉,此次爱美客若冲刺上市成功,公司有望成为首家“A+H”医美上市公司。

据弗若斯特沙利文报告披露,爱美客是最早在中国开展医美生物医用材料自主研发的公司。截至7月20日,爱美客已有六款医美产品商业化,其中五款都是透明质酸(玻尿酸)产品。招股书显示,2020年及今年第一季度,公司来源于透明质酸相关产品的收入占比合计均超过98%。

依靠透明质酸撑起千亿市值的爱美客,如今又把目光瞄准港股市场。在A股市值暴涨背后,公司真实投资价值究竟有几何呢?展望未来,欲二次上市的爱美客的看点与隐忧又有哪些?

产品乘上“颜值经济”风口

早些年,互联网上有一句广为流传的话语,“站在风口上,猪都能飞起来”。这句话放到今天的中国股市,似乎也没有什么违和感。

最近两年里,站上风口的赛道着实不少,而医美无疑是其中之一。借着行业东风,爱美客的股价亦是扶摇直上。截至7月30日收盘,爱美客A股报收648.81元/股,对应总市值1403.8亿元(人民币,单位下同)。上市仅十个月,爱美客股价累计涨幅接近900%。

概念股资本市场上的表现“如日中天”,背后的医美行业究竟是怎样的一番景象呢?公开数据表明,医疗美容近年来在中国的受欢迎程度正持续提升。按服务收入计算,我国医美市场的市场规模由2016年的776亿元增长至2020年的1549亿元,增势迅猛。而据弗若斯特沙利文报告显示,到2030年这一市场的总体规模将增加至6535亿元,对应复合年增长率为11.1%。

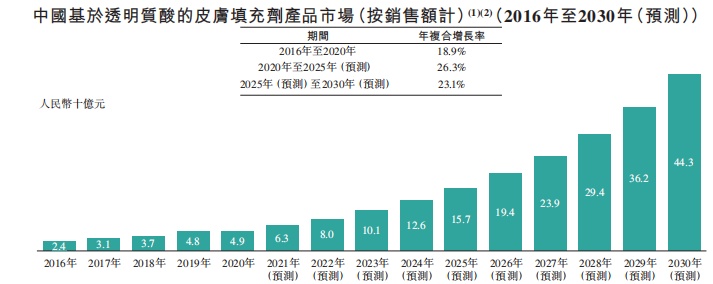

进一步细分,爱美客主要产品所处的基于透明质酸的皮肤填充剂产品市场规模由2016年的24亿元增加至2020年的49亿元,复合年增长率约为18.9%;而到2025年,该市场规模或将达到157亿元,对应复合年增长率为26.3%;预计到2030年,上述市场的规模则将达到443亿元,对应复合年增长为23.1%。

由上述几组数据可知,爱美客所处细分赛道的预期增速远超医美大行业,且接下来几年增速相较于过去五年有望进一步走高。行业蓬勃发展,显然为爱美客的业绩想象力提供了重要支撑。而回过头来看公司自身情况,爱美客究竟是一家怎样的公司呢?

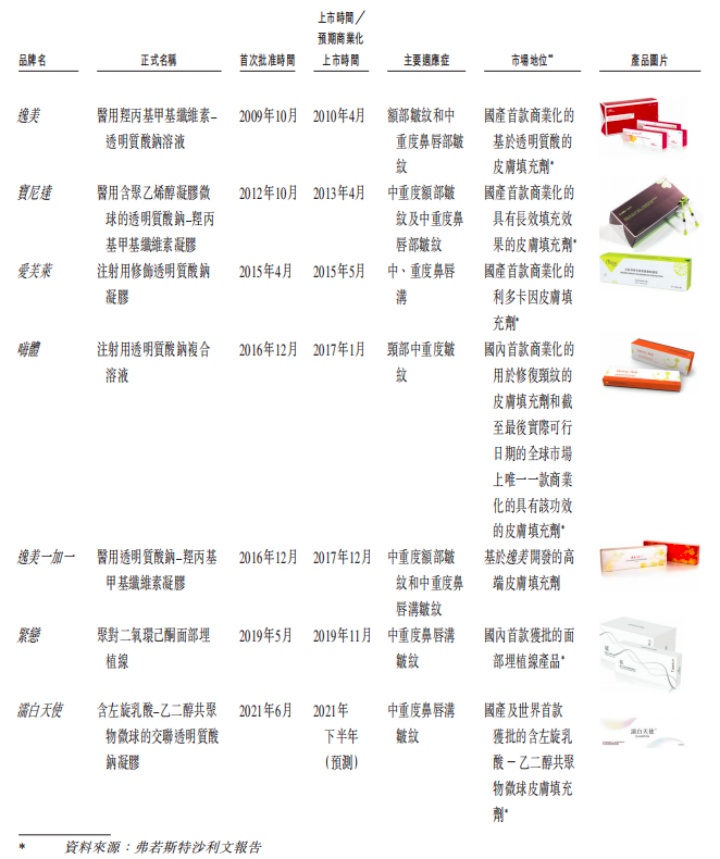

据公开资料,爱美客的历史可以向前追溯至2004年,彼时公司前身北京英之煌生物科技有限公司成立。作为国产医美透明质酸系列产品领域的先行者,爱美客于2009年推出的国产首款透明质酸钠溶液针剂逸美取得CFDA注册证。

此后,爱美客平均每1-2年推出系列透明质酸针剂产品迭代更新,并丰富产品线至长效微球玻尿酸及面部埋植线产品。截至目前,爱美客拥有五款已商业化的透明质酸预灌封针剂产品,即逸美、宝尼达、爱芙莱、嗨体及逸美一加一,以及一款预计于年内启动商业化上市的产品濡白天使。与此同时,公司还推出了一款含面部埋植线的产品紧恋。

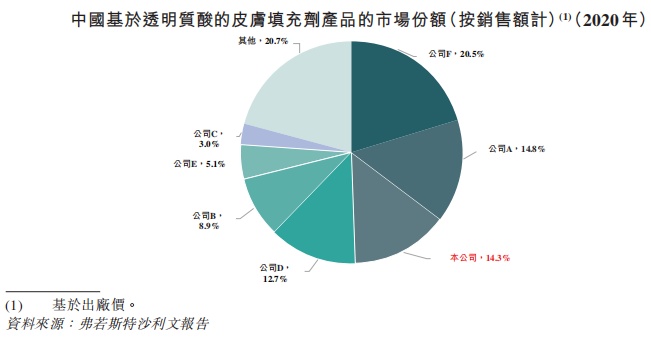

时至今日,爱美客俨然已成长为行业内头部企业。根据弗若斯特沙利文报告显示,按销量计算公司是2020年中国最大的基于透明质酸的皮肤填充剂供应商,市场份额为27.2%;而按销售额计算,公司是2020年最大的基于透明质酸的皮肤填充剂中国供应商,市场份额为14.3%。

公开资料显示,爱美客自主研发的产品主要针对面部、颈部褶皱皮肤的修复,下游客户主要面向医疗机构的整形外科、美容外科、皮肤科等科室。据了解,爱美客已上市的五款透明质酸产品均以透明质酸钠为主要基材,分别加入羟丙基甲基纤维素、聚乙烯醇凝胶微球等高分子复合材料及氨基酸、维生素等多种营养物质,能充分发挥各材料间的协同互补作用,在适应症、注射层次、注射体验等方面各具特点。

具体来看,爱美客的嗨体产品定位瞄准颈纹蓝海市场,市场上几乎无竞品,加之产品力优异,仅经过一年的培育期后便迅速放量,目前公司已“趁热打铁”推出熊猫针、冭活泡泡针等产品进行系列化开发。

爱芙莱目标市场竞争激烈,产品定位差异不明显,但由于该市场较为成熟,需求稳定,该产品的体量及增速较为稳定;宝尼达的市场培育期较长,主要是由于骨性填充材料普遍对医生技术要求较高,宝尼达在获批六年以后才开始逐渐提速增长;逸美作为公司的元老级产品,于2009年获批,约五年后进入衰退期,公司在2017年推出了它的升级接力产品逸美一加一,逐渐替代逸美。

另据国元证券研报披露,公司即将商业化的童颜针濡白天使在传统童颜针基础上改进较大,通过亲水成分聚乙二醇修饰后微球(PLLA-PEG)呈现亲水和亲脂的特点,可均匀混悬在交联透明质酸内,无需复溶、无需等待,呈现乳白色,预计将降低医生端门口。前述分析师称,爱美客的产品覆盖高中低端不同价格区间,满足消费者和机构多样化的需求,差异化定位有望打开空间。

业绩仰仗嗨体持续放量

身处风口,行业预期增速维持在高位,叠加公司产品矩阵丰富,看上去爱美客备受资本追捧也无可厚非。不过需要指出的是,就当前的基本面来看,爱美客A股市值高逾1400亿元,恐怕已难言便宜。

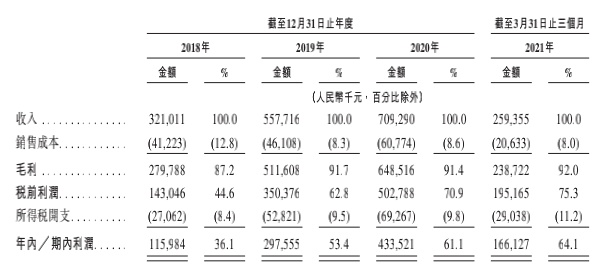

业绩表现方面,2018年-2020年爱美客的收入分别达3.21亿元、5.58亿元、7.09亿元,复合年增长率约为48.6%;净利润分别为1.16亿元、2.98亿元、4.34亿元,复合年增长率约为93.3%。可以看到,最近三年公司业绩保持高速增长态势,但收入规模相比于公司市值而言相去甚远。

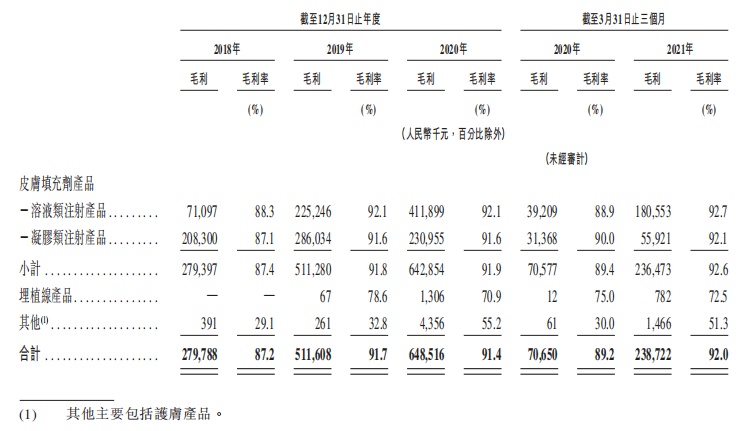

分项目来看,爱美客的收入主要可以划分为皮肤填充剂产品、埋植线产品及其他三类。其中,皮肤填充剂产品为公司的营收支柱,2018年-2020年该产品分别实现收入3.2亿元、5.57亿元、7亿元,占总收入的比重分别达到99.6%、99.9%、98.6%。

进一步细分,爱美客的皮肤填充剂又可以分为溶液类注射产品、凝胶类注射产品。据招股书介绍,溶液类注射产品主要包括嗨体、逸美。最近三年,公司的溶液类注射产品的收入和占比持续大幅提升,收入由2018年的8054.9万元增加至4.47亿元,占比由25.1%提升至63%。

爱美客的凝胶类注射产品主要包括爱芙莱、宝尼达、逸美一加一及濡白天使,截至7月20日濡白天使尚未产生收入。2018年-2020年,凝胶类注射产品的收入由2018年的2.39亿元微增至2.52亿元,占比则由74.5%降至35.6%。

爱美客的埋植线产品和其他产品收入规模均较小。2020年,公司的埋植线产品由上一年度的8.5万元增加至184.2万元,占比提升至0.3%;其他产品由2018年的134.4万元增加至788.5万元,占比提升至1.1%。

结合上述数据,不难看出最近几年爱美客的收入狂飙主要依赖于公司的溶液类注射产品高速发展,从而带动公司整体收入窜升。进一步来看,大单品嗨体对公司业绩的放量起到了至关重要的作用。据国元证券研报显示,2018年-2020年嗨体的收入同比增速分别高达119.7%、223.6%、82.9%,增势可谓迅猛。今年第一季度,嗨体收入占公司总体收入的比重更是进一步提升至70%,重要性不言而喻。

盈利方面看,2018年-2020年爱美客的毛利分别为2.8亿元、5.12亿元、6.49亿元,对应毛利率为87.2%、91.7%、91.4%。今年第一季度末,公司的毛利率继续上升,达到了92%。

如前文所述,同期爱美客的净利润规模也水涨船高,2018年-2020年公司净利润由1.16亿元增加至4.34亿元,对应净利润率分别为36.1%、53.4%、61.1%。今年第一季度,公司的净利润率进一步提升至64.1%。

押注肉毒素意欲拓宽能力圈?

诚然,爱美客在透明质酸领域已颇有建树,但一年不足十亿的营收撑起A股千亿市值,股价根基是否牢靠犹未可知。

赛道来看,透明质酸业务壁垒较低,现有市场格局中可谓强敌环伺,韩国LG、美国Allergan、瑞典Q-Med、华熙生物、昊海生科等企业实力均不容小觑。爱美客若要撑住千亿市值,仅靠透明质酸恐怕独木难支。

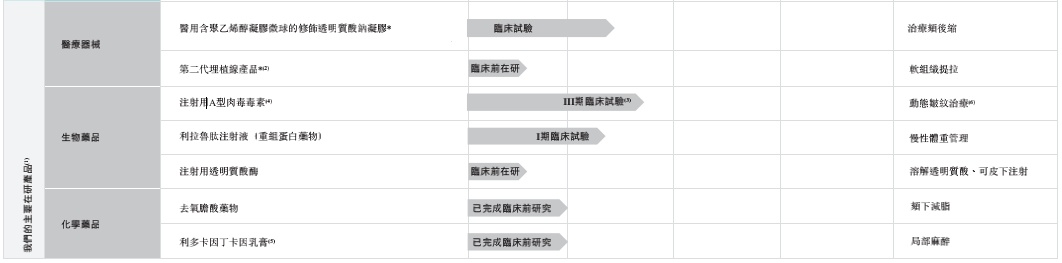

爱美客自身对此显然亦有认知,根据其招股书看,公司目前共有七款在研产品,布局方向包括应用于去除动态皱纹的肉毒毒素、应用于体重管理的利拉鲁肽注射液、面部埋植线等,同时产品线从生物医用材料向生物医药领域拓展。

据国元证券分析师预测,爱美客的肉毒产品或将于2023年底获批,未来透明质酸和肉毒将形成协同。据了解,公司于 2018年9月与韩国Huons Co., Ltd.公司签订A型肉毒毒素产品在中国的合作协议,爱美客负责该产品在中国区域内的临床试验及注册申请,获批后爱美客将获得该产品在中国的独家代理销售权,目前该款产品已经进入临床试验阶段,预计最快2023年底获批。

据弗若斯特沙利文报告,中国医美肉毒毒素产品市场规模从2016年的15亿元增长至2020年的39亿元,复合年增长率约为26.9%。预计到2030年,这一市场规模有望提高至296亿元。

市场格局看,当前我国共有4款肉毒产品获批,其中3款为进口产品,1款为国产产品。另据头豹研究院,基于目前国内肉毒素产品的研发进度,2023-2024年国内预计有Xeomin、Nabota两个肉毒产品获批,华东医药的The Toxin肉毒产品预计也在2024年获批,届时我国肉毒素获批上市产品将增加至7个。

不难看出,就节奏来看爱美客似乎并无先发优势可言,对于公司而言,想要在肉毒毒素领域突围未来仍是挑战重重。

回看爱美客寻求港股二次上市,在强敌环伺、赛道日趋拥挤的背景下,爱美客积极拥抱资本市场,对于进一步提升品牌知名度、扩宽融资渠道料将产生积极影响。考虑到医美行业的增长逻辑足够坚硬,主动拓展能力圈的爱美客有望在蓬勃发展的行业里持续兑现高增预期。不过考虑到公司股价已充分反映市场乐观预期,倘使未来爱美客业绩出现波动,公司股价压力恐怕不会小。