中共中央政治局7月30日召开会议,分析研究当前经济形势,部署下半年经济工作。

1.强调“跨周期调节”

此次中央政治局会议提出,要做好宏观政策跨周期调节,保持宏观政策连续性、稳定性、可持续性,统筹做好今明两年宏观政策衔接,保持经济运行在合理区间。

早在去年7月底召开的政治局会议中就提出“完善宏观调控跨周期设计和调节,实现稳增长和防风险长期均衡”。这是“跨周期”的说法在中央级别的会议通稿中首次出现。

今年7月12日召开的经济形势专家和企业家座谈会,分析当前经济形势,就做好下一步经济工作听取意见建议。会上提到,“做好跨周期调节,应对好可能发生的周期性风险”。要统筹今年下半年和明年经济运行,着力保持在合理区间。

从过去强调“逆周期调节”,到现在强调“跨周期调节”,意味着什么?

“跨周期调节”和“逆周期调节”相对应,二者存在区别:逆周期调节,指在经济下行时宏观经济政策宽松,经济上行时宏观经济政策收紧,以避免经济波动太大,但往往会带来一些副作用,比如宽松期积累泡沫化风险、收紧期风险被刺破。而跨周期调节,意味着放松时不过松,收时不过紧,把政策评估期从短期扩展为中长期。

“最近国务院常务会议部署全面降准,这是政策层面为下半年中国经济保驾护航的开端。对于这次全面降准,事后解读就是跨周期调控。”平安证券首席经济学家钟正生预计,三季度中国经济增速环比可能转弱,所以要防患于未然,预防性托底。

在他看来,这种预防性托底的举措某种程度上可以起到跨周期平滑的作用,也减弱了市场对下半年中国经济增长的担忧,因为政策在比较前瞻、适时、适度地调整。

跨周期调节的重要目标就是实现稳增长与防风险的长期动态均衡,要做好跨周期调节,意味着宏观政策“不急转弯”,保持连续性稳定性。

因此,下半年稳健货币政策取向应该不会发生改变,同时继续保持灵活精准,适度把握好政策的时度效。为加强金融支持实体经济能力,发挥对中小微企业等精准滴灌作用,降低企业融资成本,下半年不排除再次降准的可能。

2.重申“房住不炒”,未提“学区房”

此次中央政治局会议指出,要坚持房子是用来住的、不是用来炒的定位,稳地价、稳房价、稳预期,促进房地产市场平稳健康发展。加快发展租赁住房,落实用地、税收等支持政策。

自去年末中央经济工作会议确定的“发展租赁住房”等保障房的政策方向仍在延续。

交行金融研究中心资深研究员夏丹表示,今年房地产调控的重点落在金融领域,信用环境收紧的效果将逐渐显现。解决大城市住房突出问题,将聚焦扩大租赁住房和共有产权住房供给。

近期中央及部委针对房地产市场密集发声。

7月22日,加快发展保障性租赁住房和进一步做好房地产市场调控工作电视电话会议召开,强调坚持“房住不炒”、不把房地产作为短期刺激经济的手段,其中明确提到“要持续规范房地产市场秩序,切实管好中介等市场机构,坚决查处市场乱象”。

7月23日,住建部等8部门发布《关于持续整治规范房地产市场秩序的通知》,明确因城施策重点整治房地产开发、房屋买卖、住房租赁、物业服务等领域的突出问题。

贝壳研究院首席市场分析师许小乐认为,“中央高层的密集发声表明未来房地产调控将继续趋严,房地产秩序的整治工作将有效辅助和巩固调控效果。”

不过,此次并未提及“学区房”。今年4月政治局会议延续“房住不炒”的提法,首提“防止以学区房等名义炒作房价”,一线城市和强二线城市对此已经有所反应。

在学区房被“点名”前后,今年多个城市发布政策并开展学区房整治以及管控,包括在多校划片入学、生源均衡化、限制学区时限、排序入学、防范学区炒作等方面都有动作,以抑制学区房热度。

其中,西安、北京、无锡、厦门、南京等地,对房地产经纪机构进行了专项检查,重点检查是否存在以学区房名义宣传推广房源、以学区房名义炒作房价等问题。深圳、广州,成都、石家庄、重庆、海南等地则开展了“学区房”等虚假违法广告专项整治工作,严厉打击“学区房”等虚假违法广告。

业内人士预计,未来学区改革仍将成为调控房地产市场的着力点。

3. 完善企业境外上市监管制度

此次政治局会议提出,要防范化解重点领域风险,落实地方党政主要领导负责的财政金融风险处置机制,完善企业境外上市监管制度。

关于资本市场方面,主要体现在“完善企业境外上市监管制度”12个字。

中央政治局会议上次提及资本市场还是一年前。当时的阐述有37字:要推进资本市场基础制度建设,依法从严打击证券违法活动,促进资本市场平稳健康发展。

去年底召开的中央经济工作会议关于资本市场的内容也不多,仅有27个字:促进资本市场健康发展,提高上市公司质量,打击各种逃废债行为。

7月6日,中办、国办印发《关于依法从严打击证券违法活动的意见》,并发出通知,要求各地区各部门结合实际认真贯彻落实。这是我国资本市场历史上首个中办、国办联合印发的打击证券违法活动的专门文件。其中提出,完善数据安全、跨境数据流动、涉密信息管理等相关法律法规。抓紧修订关于加强在境外发行证券与上市相关保密和档案管理工作的规定,压实境外上市公司信息安全主体责任。加强跨境信息提供机制与流程的规范管理。切实采取措施做好中概股公司风险及突发情况应对,推进相关监管制度体系建设。修改国务院关于股份有限公司境外募集股份及上市的特别规定,明确境内行业主管和监管部门职责,加强跨部门监管协同。

4.提及生育政策内容

此次政治局会议提出,推进基本养老保险全国统筹,落实“三孩”生育政策,完善生育、养育、教育等政策配套。

7月20日,中共中央、国务院发布《关于优化生育政策促进人口长期均衡发展的决定》,提出依法实施三孩生育政策,降低生育养育教育成本。随后中办、国办于7月24日印发《关于进一步减轻义务教育阶段学生作业负担和校外培训负担的意见》,强化学校教育主阵地作用,深化校外培训机构治理,有效缓解家长焦虑情绪。

这些内容出现的背后都有一个关键因素:第七次人口普查数据。

七普数据显示,2020年我国育龄妇女总和生育率为1.3,已经处于较低水平。新出生人口方面,2019年出生人口降至1465万人,2020年进一步下滑至1200万人。

国家卫生健康委副主任于学军不久前曾表示,根据对2021年上半年人口出生监测的情况来看,今年的出生人口和生育水平仍然会呈现走低的趋势。与此同时,人口老龄化程度进一步加深,未来一段时期,将持续面临人口长期均衡发展的压力。

成交额连续8日超万亿

周五(7月30日),A股市场放量震荡,休闲服务、食品饮料等板块跌幅居前,白酒股成为近期杀跌主力,茅台、五粮液连续放量破位下跌,而“宁组合”则继续新高,黄金赛道对传统赛道的挤出效应愈发明显。

截至7月30日收盘,上证指数跌0.42%报收于3397.36点;深成指跌0.29%报收于14473.21点;创业板指跌0.56%报收于3440.18点,万得全A总成交1.33万亿。

周五,A股市场小幅回落,全天成交额超达1.33万亿,较昨日有所放大,且连续8个交易日成交额超万亿。从技术指标上看,继昨日大幅上涨之后,今日市场窄幅震荡,并成功站上5日均线,市场反弹形态依旧良好。

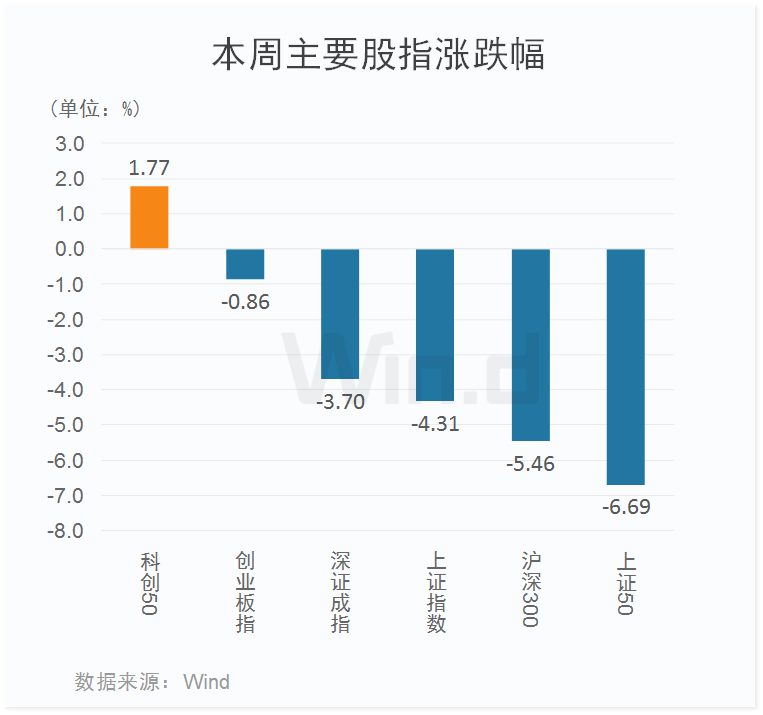

本周主要股指大幅下跌

本周,A股主要股指多数跌幅较大,其中上证50跌幅达6.69%,位居首位;沪深300跌幅亦超过5%;科创50却逆市上涨1.77%;此外,创业板指跌幅亦相对较小。

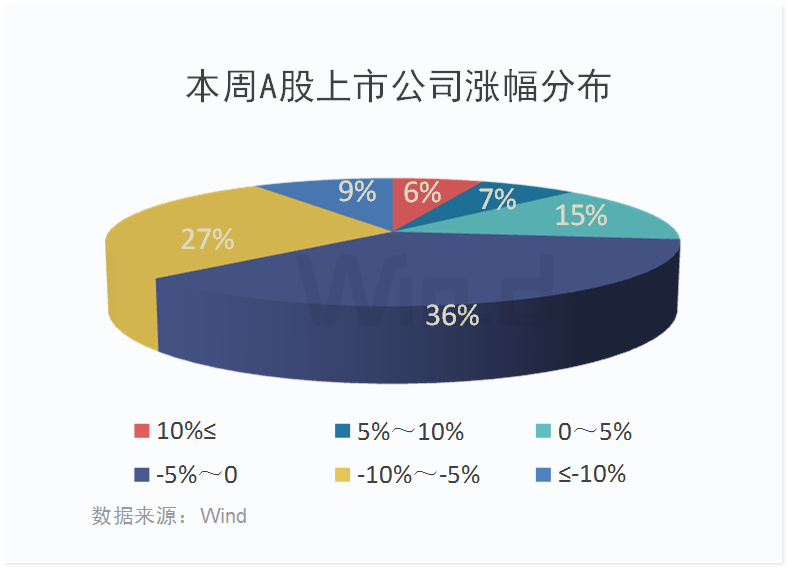

市场分化依旧严重

虽然主要股指多数大跌,但个股表现略好于预期。Wind统计显示,本周,全部A股中,有28%的公司上涨,其中,有263家公司涨幅超过10%,占比6%;涨幅在5%-10%之间的公司有286家,占比7%;涨幅在5%以内的公司有636家,占比15%;1605家公司跌幅在5%以内,占比36%;同时,跌幅超过10%的公司亦有409家,占比9%。

白酒继续杀跌

从7月30日跌幅居前的板块来看,休闲服务和食品饮料板块跌幅均超过4%,且本周跌幅均超过13%,可见,两个板块成为近期杀跌主力。此外,银行、非银金融板块本周跌幅亦较大。

从上涨的板块来看,7月30日,钢铁板块涨幅达5.67%,位居行业首位,此外,有色金属、公用事业、采掘等板块亦涨幅居前。

新低蓝筹股持续扩容

近期,蓝筹股杀跌成为市场的一个重要特征,且当前并未看到止跌迹象。Wind统计显示,有300多家公司7月30日盘中最低价创今年以来新低,包括48只500亿市值以上公司,从行业来看,多数为消费和金融类板块公司。作为去年牛市先锋的贵州茅台,亦创出年度新低,且至今年高位累计跌幅超过35%。此外,还有工商银行(01398)、建设银行(00939)、农业银行(01288)、五粮液、中国人寿(02628)、兴业银行、恒瑞医药、平安银行、中信证券(06030)、泸州老窖、京沪高铁、中国太保(02601)、工业富联、上汽集团等多家2000亿市值以上的行业龙头,很多公司自年度最高价跌幅超过30%甚至50%。

从两大白酒龙头贵州茅台和五粮液近期走势看,呈现出破位放量下跌的态势。

黄金赛道空中加油

在批量大蓝筹创新低的同时,部分黄金赛道公司依旧炙手可热。Wind统计显示,7月30日,有200多家公司盘中最高价创今年以来新高,包括32只500亿市值以上公司。其中宁德时代总市值超过1.2万亿,还有长城汽车(02333)、赣锋锂业(01772)、阳光电源、北方华创、三安光电、国电南瑞、北方稀土、中兴通讯(00763)、天齐锂业、兆易创新、中环股份、中微公司、沃森生物、包钢股份等多家千亿市值以上公司,部分公司今年以来涨幅甚至超过200%。

从创新高公司行业分布来看,信息技术、工业和材料板块居多,多为当前炙手可热的半导体,新能源产业链公司。

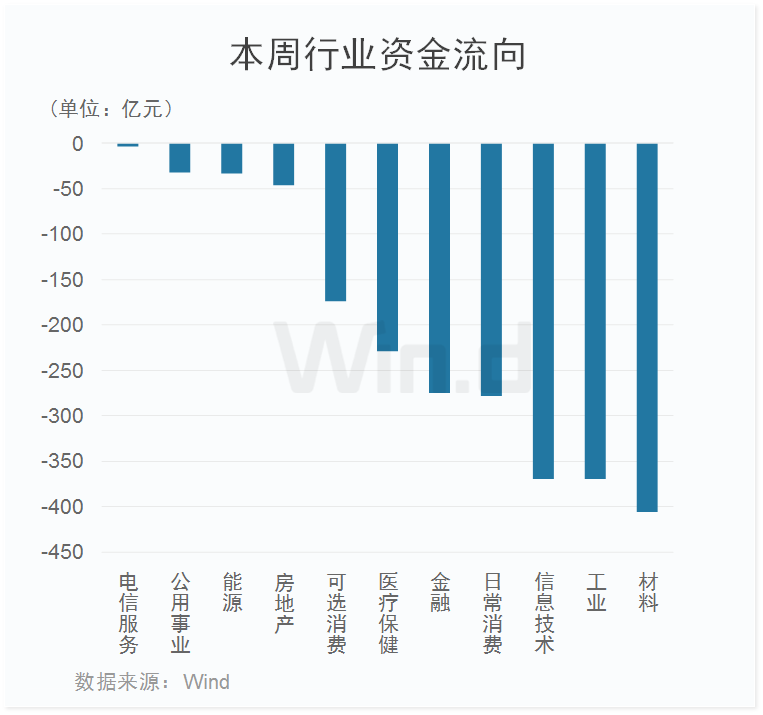

主力资金净流出2000多亿元

从本周行业资金流向来看,主力资金净流出2000多亿元,所有行业均净流出,其中材料板块净流出超过400亿元,位居首位;工业和信息技术板块紧随其后,净流出额均超350亿元;此外,日常消费、金融、医疗保健、可选消费等板块净流出额亦较大。

北上资金再度回流

7月30日,北上资金净流入22.48亿元,本周净流出24.45亿元,但本月净流入资金超百亿元。从近期北上资金的操作手法来看,基本上是高抛低吸,并未反映出明显的趋势特征。

两融余额重回1.8万亿

近日,两融余额高位震荡。截至周四(7月29日),A股融资融券余额为18039.34亿元,较前一交易日的17953.11亿元增加86.23亿元,重回1.8万亿上方。7月以来,两融余额持续走高,此前已连续12天站上1.8万亿,28日跌破1.8万亿后,29日再度重拾升势。

虽然两融资金高位回调,但部分公司融资余额仍大幅增长。Wind统计显示,本周前2天,有29只个股融资余额增长超过10%、最新融资余额超3亿元。具体来看,融捷股份融资余额增幅达37.82%,位居第一;此外,南大光电、中芯国际(00981)、北京君正、东风汽车、国星光电、爱尔眼科、沪硅产业-U、光启技术、铜陵有色、天通股份、西藏城投等多家公司融资余额增幅均超过20%。

本文选编自“万得资讯”,智通财经编辑:秦志洲