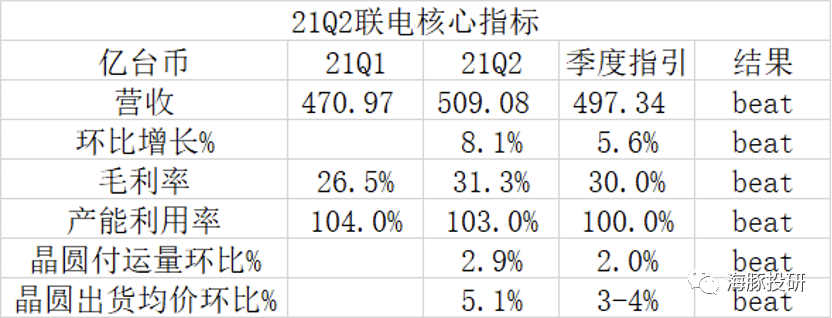

晶圆制造景气度持续,核心指标全面超指引预期。联电(UMC.US)于2021年7月28日发布了公司2021年第二季度财报,核心指标如下:

营收、超预期:实现营收509.08亿台币,环比增长8.1%(指引+5.6%);

毛利率、超预期:季度毛利率31.3%(指引30%);

产能利用率、超预期:季度产能利用率103%左右(指引100%);

晶圆付运量、超预期:季度晶圆付运量(出货量)环比增长2.9%(指引2%);

晶圆出货均价、超预期:季度晶圆出货均价环比增长5.1%(指引3-4%)。

来源:公司财报、海豚投研整理

从以上各核心指标超指引预期看,整体晶圆制造持续高景气。晶圆出货均价和产能利用率的高企,推动公司毛利率创10年历史新高。

在晶圆付运量增长的情况下,产能利用率环比出现略微下降一个百分点,主要由于公司还在进一步产能扩充。即使在产能扩充的情况,联电季度内仍实现了100%+的产能利用率,反应公司目前订单十分充足。

具体来看:

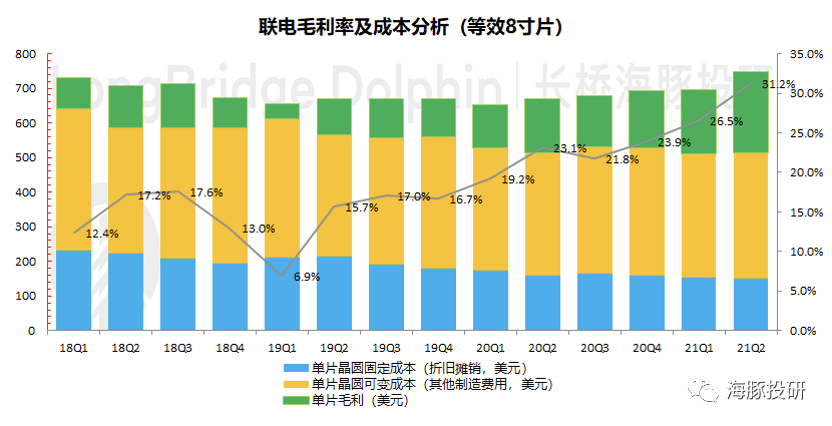

1)核心指标一:联电毛利率及成本背后溢出的“行业高景气”

21Q2联电毛利率达到31.2%,来到10年历史新高。从环比层面看,毛利率增长了4.7%,其主要来自于出货均价的提升。

随着晶圆行业景气度的回暖,联电晶圆出货均价创近3年内的新高。再通过联电单片晶圆(等效8寸片)分析,环比层面上联电晶圆的固定成本(折旧摊销)和可变成本(其他制造费用)并没出现太多变化,那么晶圆出货均价的提高直接可以带动单片毛利的提升。

价格和毛利率的明显提升,反应晶圆制造行业的高景气。

来源:公司财报、海豚投研整理

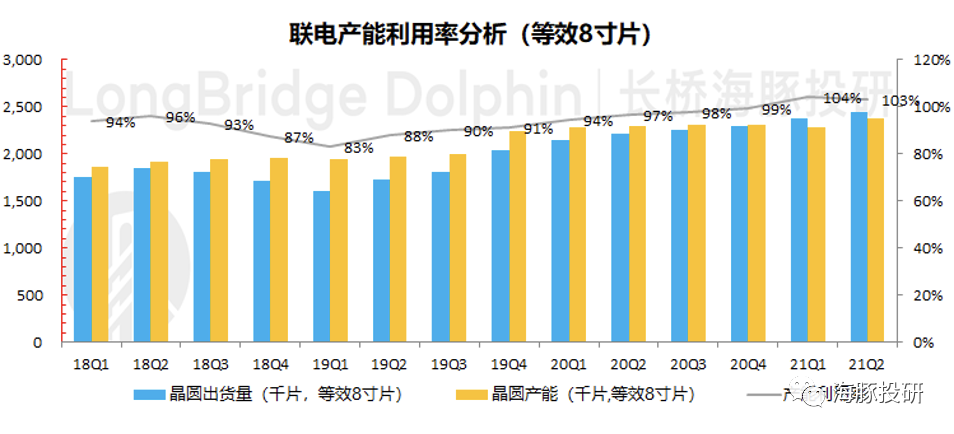

2)核心指标二:晶圆付运量和产能利用率背后的“行业高景气”

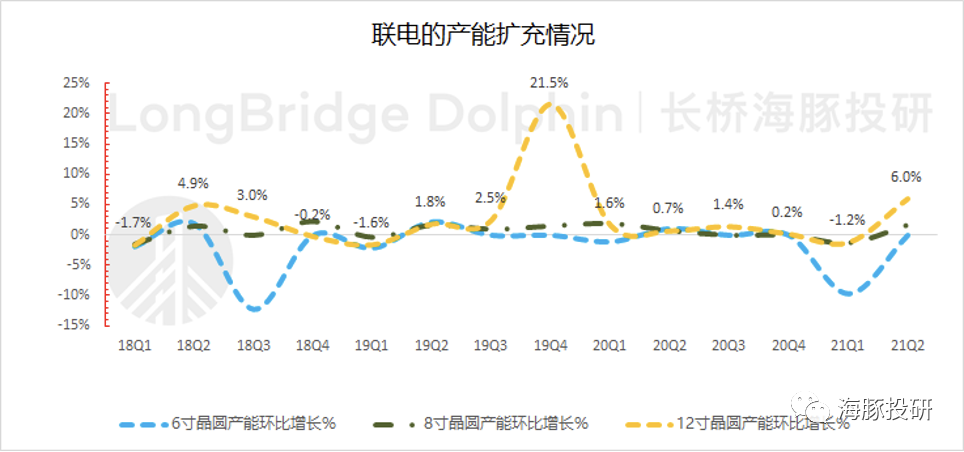

21Q2联电产能利用率103%,连续两个季度超过100%。从环比层面,联电的产能利用率虽略有下滑,但是海豚君观察到公司的晶圆付运量环比提升,这是因为联电在季度内保持扩产的节奏。

从历史数据看,由于半导体是个持续成长的行业,联电的产能从季度上反应也在不断扩充。21Q2联电大约有4%的扩产幅度,但公司仍取得了超过100%的产能利用率,侧面验证公司的订单充足。

晶圆扩产情况下仍然满载,反应晶圆制造行业高景气。

来源:公司财报、海豚投研整理

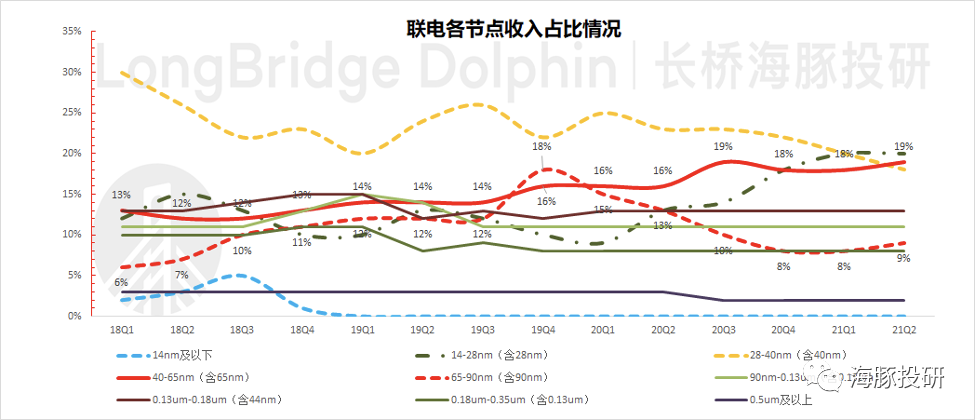

3)核心指标三:各制程节点背后折射出12寸成熟工艺的更高景气度

21Q2联电各节点收入占比分析,40-65nm和65-90nm制程收入占比环比提升1%,28-40nm制程收入占比环比下滑2%。

结合近期苹果财报会上Timothy D. Cook对芯片的看法,苹果方面对于芯片供应安全的关注,先进工艺并没有大的问题,传统制程的供应安全更为担心。再结合联电各节点(成熟40-65nm和65-90nm制程收入占比提升)可以推断,40-90nm的12寸成熟工艺表现得更为紧缺。

来源:公司财报、海豚投研整理

面对全球增长的12寸晶圆需求,联电的12寸晶圆产能处于扩张周期。12寸晶圆产能近10个季度以来基本呈现环比增长,本季度的环比增长更是达到6%,产能扩充节奏领先于其他制程工艺。

从联电的财报数据看,12寸成熟工艺制程需求攀升,精准印证了海豚君此前报告《中芯国际:被低估的中国“芯”》中提到的推断“汽车芯片需求的增长迫使部分原8寸产品进行转单,12寸晶圆部分产能承接8寸片的转单需求。对晶圆产能需求的增长,推升了行业产能利用率水平”。

晶圆制造的紧张情况,在12寸成熟工艺平台尤为明显。

来源:公司财报、海豚投研整理

中芯国际:中国内地“联电”的正向增长

在上一篇《中芯国际:被低估的中国“芯”》报告中,海豚君已经从技术节点、产能结构、出货均价以及成本结构的角度来比照,中芯国际具备中国内地“联电”的相似性。

本次联电的财报反映了整体晶圆制造行业的高景气:

1)产能利用率:产能满载,超100%的产能利用率反应行业整体景气度高;

2)晶圆出货均价:晶圆价格环比提升5.1%,行业市场化定价属性反应整体行业出货价提升;

3)成本结构:中芯国际的成本结构接近联电,毛利率有望抬升(类同于联电受出货价直接拉动);

4)产能结构:中芯国际具有中国内地最大的12寸晶圆制造产能,公司和联电的产能中12寸晶圆占比都超50%。在12寸成熟制程晶圆的高景气下,中芯国际和联电都将受益;

5)国产替代的急迫性:在芯片制造国产化背景下,中国内地12寸晶圆存在更为严重的供需差,目前仅有2家晶圆代工厂具备量产能力,而绝大部分的产能来自于中芯国际。

中国内地作为半导体行业的后来者,除了先进工艺,成熟工艺上落下的课也要补。联电的产能利用率反应了全球12寸成熟工艺的产能紧张情况,同时由于中国内地本身存在巨大的供需差,产能紧张表现得更为明显。

中芯国际作为中国内地半导体的领军企业,不仅制程工艺领先,更是坐拥中国内地最大的晶圆制造产能。在晶圆产能紧张、价格上涨受益的同时,中芯国际等也要把成熟工艺落下的课补上的任务。

时势造英雄,国产半导体,东风渐来。

本文编选自“海豚投研”,智通财经编辑:玉景。