①华虹半导体(01347)芯片厂商日前发出6%涨价函,8月22日起执行。

②2021年业绩有望持续高增长,2022年产能高景气度大概率持续,产能持续扩张,国内客户订单需求旺盛。

金蝶国际(00268)7月28日,在“2021 年可信云大会”上,金蝶云.苍穹通过信通院“低代码开发平台通用能力”认证。

中集集团(02039)公司在集装箱的市场占有率长期处于行业第一,

在高压储氢、运氢领域处于行业领先地位。

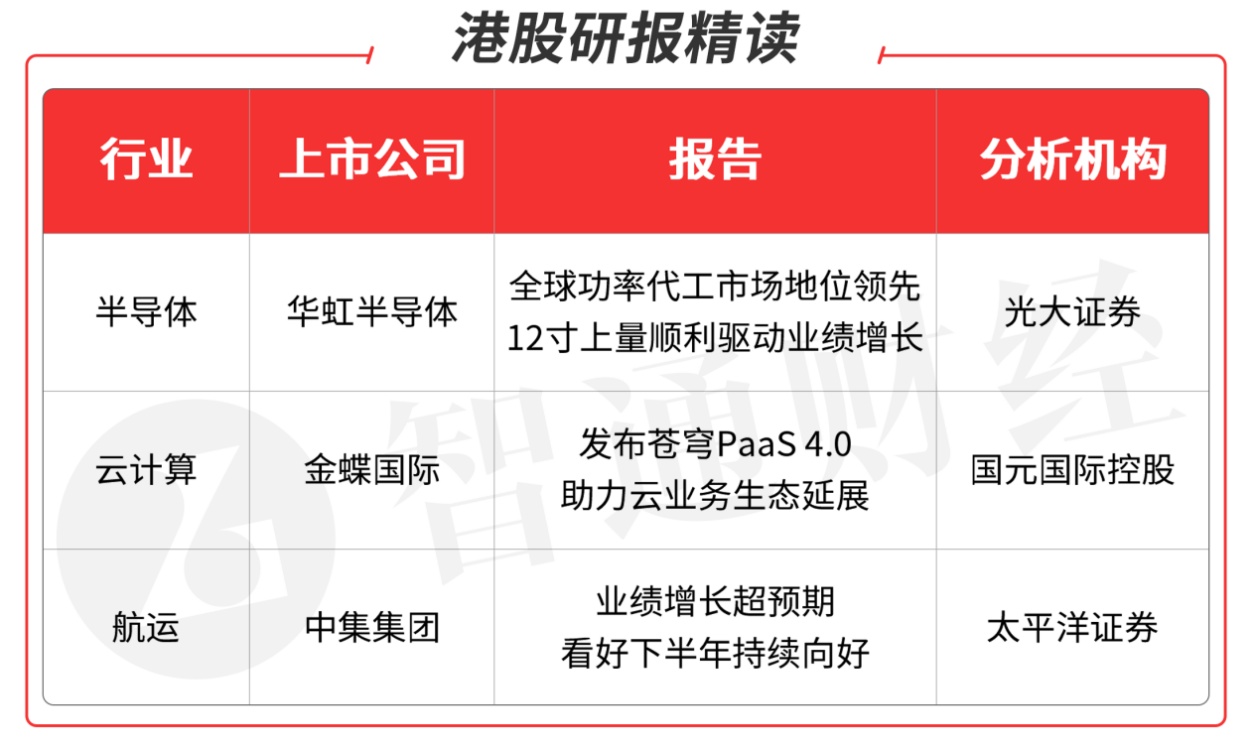

本期重点选择分析师看好的半导体板块龙头公司、云计算板块龙头股和航运板块龙头股。

本期优选报告:

华虹半导体(01347)

1、华虹半导体(01347):公司1Q21实现收入3.05亿美金,环比增长9%,高于此前指引的2.88亿美金。整体毛利率23.4%略低于公司此前指引23-25%区间中位值,主要由于8寸晶圆厂毛利率低于预期。整体OPEX费用环比轻微下降3%,其中8寸OPEX同样由于人工成本增加导致季节性上升;而12寸晶圆厂OPEX环比下降,主要由于研发费用减少。实现经营利润0.13亿美金,环比上升15%;实现净利润0.33亿美金,环比下降 24%。

公司在功率代工市场领先,联合斯达切入车规级IGBT市场:2020年华虹半导体将8英寸IGBT技术导入12英寸生产线,2020年底在12英寸生产线上成功建立了IGBT晶圆生产工艺,产品顺利通过了客户认证,成为全球首家同时在8英寸和12英寸生产线量产先进型沟槽栅电场截止型(FS, Field Stop)IGBT的纯晶圆代工企业。华虹半导体“8英寸+12英寸”四个工厂均通过IATF 16949汽车质量管理体系认证。目前华虹半导12英寸IGBT产出已超10,000片晶圆,各项电性参数均保持优异水平。

车规级IGBT具备大电流、低损耗、耐高温、更高安全性的特别要求,公司和斯达半导的合作,成功研发了车用IGBT的技术方案。在大电流、高可靠性、小尺寸等各方面全力优化之下,产品在电机控制器、车载充电机OBC、空调电动压缩机的电控及暖风加热PTC等应用领域具有极强的竞争力。

12 寸新产品新客户导入顺利,驱动公司收入端维持快速增长: 12 寸新产品新客户导入较为顺利,公司维持此前扩产规划,12寸产能有望于21年中顺利扩至48K/m、21年底扩至65 K/m、22年中扩至80 K/m 以上。公司扩产策略同时兼顾获客上量及盈利能力两方面,规划未来扩产增量均以IC为主、同时存量功率产能里更多向IGBT转化,对应晶圆单价更高,有望驱动12寸晶圆ASP上升;且不同平台之间产能可转化有助提升经营效益。

看好公司基本面强劲增长势头,8寸基本面稳定、12寸积极上量驱动整体业绩持续快速增长,维持目标价49港币,维持“增持”评级。风险提示:12 寸上量不及预期;半导体板块估值系统性波动。(光大证券/付天姿)

金蝶国际(00268)

2、金蝶国际(00268):公司作为国内ERP行业领导者,受益高客户黏性和平台横向延展性。随着公司云转型和平台战略推进,格局优势有望进一步扩大。

发布苍穹PaaS 4.0,助力云业务生态延展。公司在2021金蝶云苍穹峰会上发布了金蝶云苍穹PaaS平台v4.会上宣布,原金蝶云苍穹正式拆分为PaaS与SaaS,PaaS平台沿用金蝶云苍穹品牌,而分离出来的SaaS则独立为新品牌“金蝶云星瀚”。公司将PaaS及SaaS拆分,能够更好的统筹当前云业务的发展战略,PaaS平台的搭建将更加完善公司技术底层架构,让生态更具备延展性,更高效的满足客户定制化需求,有利于公司云生态规模成长。

云业务持续快速增长,市场领先地位巩固。公司2020年云服务业务继续保持高速增长,云服务收入同比增长45.6%,收入占比已经提升至57.0%,完成了管理层此前对于云业务收入占比的预期。公司作为云服务行业开拓者,前期积累的客户已经有较高黏性,同时PaaS平台的发力将使平台的SaaS服务更具延展性。相信随着公司云转型和平台战略推进,公司的市场领先地位有望保持。

短期销售渠道建设和产品选代促销量上涨,长期国产替代进一步打开。市场短期看:产品迭代和分销网络的持续推进,云产品销售有望持续增长,中期看:公司的平台化战略和多元模块增多,进一步增强用户黏性和ARPU值,长期看:公司持续与头部企业合作树立标杆项目,打磨产品的同时抓住国产替代机遇,进入高端ERP市场。

7月27-28日,由中国信息通信研究院、中国通信标准化协会主办的“2021可信云大会”在北京召开,本次大会正式发布数字化可信服务评估结果。金蝶软件有限公司受邀参加本次大会,同时金蝶云.苍穹平台通过中国信通院“数字化可信服务评估”认证,成为国内首批具备“低代码开发平台通用能力”的企业服务平台,其低代码开发平台的技术规范和通用能力受到评委会诸位专家的高度认可。

预计云业务收入未来三年内保持高速增长,预计21年至23年云业务复合增长率为35%,收入占比将在2023提升至70%,传统业务收入继续下滑,公司毛利率由于云服务业务占比提升开始小幅上升。由于目前公司云业务仍未盈利,因此采用分部估值法,给予传统业务对应2023年15倍PE及云业务17倍PS估值,对应目标价32.5港元,维持买入评级。

风险提示:云业务发展不及预期的风险、技术研发不及预期的风险、国产替代进程不及预期的风险。(国元国际控股/李承儒)

中集集团(02039)

3、中集集团(02039):公司2021Q1实现归母净利润达到40亿元至46亿元,去年同期亏损:1.83亿元。2021上半年业绩大超预期。

公司是全球领先的物流及能源行业设备及解决方案供应商,目前主要从事集装箱、道路运输车辆、能源/化工及液态食品装备、海洋工程装备、空港/消防及自动化物流装备的制造及服务业务,公司各个产品线均为全球领先,公司的标准干货集装箱、冷藏箱产销量保持全球第一;据国际罐式集装箱协会调查统计,罐式集装箱的产销量保持全球第一;是全球销量第一的半挂车生产制造商;登机桥业务综合竞争力位居全球领导者地位,为全球三大旅客登机桥制造商之一,中国市场份额连续四年占比95%以上;亦是中国领先的高端海洋工程装备企业之一。今年上半年,全球经济呈加速复苏态势,国际贸易维持较高景气度,市场对集装箱的需求持续处于相对高位。

根据近期行业来看,集装箱行业保持火爆,公司在集装箱的市场占有率长期处于行业第一。2020年,价格方面:本集团20尺干货标准箱1月份的报表结算箱价平均约1,656美元,至6月份上升为均价1,998美元,12月平均价已经上升到2,322美元,今年一季度,价格最高涨至3500美元左右,二季度价格持续抬升,预计3500美元以上,目前来看价格仍然较好。箱量来看:目前行业已把集装箱产能从平常的每月二十几万箱提高到50万箱(中集近月达到20万箱以上),比去年情况大幅提升。持续性来看,预计行业将会持续全年。

公司在高压储氢、运氢领域处于行业领先地位,公司还具备液氢储罐生产能力,也是国内可以提供一体化加氢站整体设备解决方案的主要的供应商。 在车载储氢瓶领域,公司目前拥有三型车载储氢瓶的生产线和产能,2021年已获得超过1亿元的三型车载储氢瓶及供氢系统的订单,公司通过与挪威合斯康公司成立合资公司,引进全球技术领先的四型车载储氢瓶于中国进行规模化量产,强强联手,抢占中国及东南亚市场车载储氢瓶及供氢系统的市场先机,目前四型车载储氢瓶的生产线正在按计划建设推进中。

海工业务有望持续减亏。2020年,海工业务营业收入为人54.25亿元(+20%),净亏损人民币19.43亿元,预计在非油气业务的带动下,将持续减亏,近期中集与烟台国丰投资控股集团有限公司签署了战略合作协议,烟台国丰集团作为烟台市第一家国有资本投资集团,共同出资组建海洋科技集团、双方组建烟台海洋蛋白集团,开展以海洋油气开发装备、海上风电、海水淡化、现代渔业产业链上下游生态等,将对于公司带来增量现金流、降低海工板块负债率,持续减亏。预计公司21-23年归属于母公司股东净利润分别为75、70、76.86亿,对应估值8、9、8倍,维持增持评级。

风险提示:宏观经济风险,竞争格局恶化风险。(太平洋证券/刘国清)

申明本栏目所有分析仅为分享交流,并不构成对具体证券的买卖建议,不代表任何机构利益,同时可能存在观点有偏颇情况,仅供参考。各位读者需慎重考虑文中分析是否符合自身定状况,自主作出投资决策并自行承担投资风险。