智通提示:

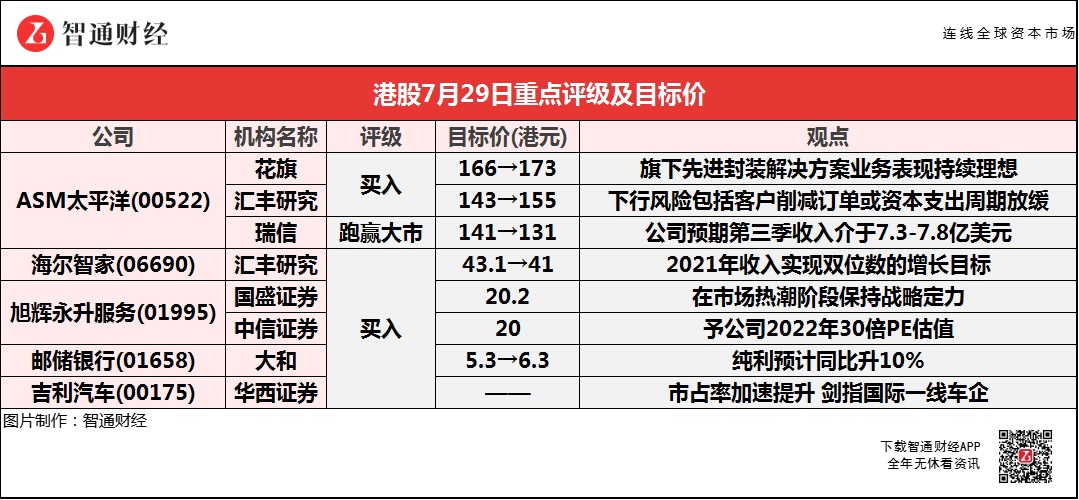

花旗称,ASM太平洋(00522)毛利率上升至40.6%,同比升5.4个百分点,分别高过该行和市场预期0.4%和40%,主因更高的产品组合利润率和更好的产能利用率所推动;

汇丰研究表示,ASM太平洋(00522)新的2021财年和2022财年毛利率预测分别为40%和40.1%,预计今年下半年在系统封装和先进封装工具的推动下,相信SMT业务仍将是强劲的盈利驱动力,并可能有助于改善毛利率。

国盛证券称,旭辉永升服务(01995)与红星美凯龙(01528)签订战略合作协议,推动完善“一站式”家装美居服务体系。公司BU化持续推进,有助于公司打造扁平灵活的组织体系,明确激励机制,预计公司增值服务有望延续高速增长。

大和相信,邮储银行(01658)增长势头于首季后仍持续,主因其长期专注于零售客户,自2019年起增加对金融科技投资,以及财富管理业务渗透至更多被忽略的客户。

ASM太平洋(00522)业绩表现理想 目标价最高看至173港元

花旗:维持ASM太平洋(00522)“买入”评级 目标价升4.2%至173港元

花旗称,ASM太平洋(00522)在今年第二季的业绩理想,对第三季的收入指导也比市场预期高11%,并见到在先进封装(AP)、与汽车相关的表面黏着技术(SMT)需求强劲。公司公布的今年第二季盈利为7.31亿元,较该行和市场预期分别高6%和13%。而第二季的收入也超过其指引的最高值。至于毛利率上升至40.6%,同比升5.4个百分点,分别高过该行和市场预期0.4%和40%,主要由更高的产品组合利润率和更好的产能利用率所推动。

汇丰研究:维持ASM太平洋(00522)“买入”评级 目标价升8.3%至155港元

汇丰研究称,将ASM太平洋(00522)2021财年和2022财年的每股盈利预测分别提高8%和5%,以反映更好的利用率和表面贴装技术(SMT)业务的产品组合令毛利率改善,新的2021财年和2022财年毛利率预测分别为40%和40.1%,而2021财年和2022财年的每股盈利预测分别为6.18元和7.6元,均比共识预期高。预计今年下半年在系统封装和先进封装工具的推动下,SMT业务仍将是强劲的盈利驱动力,并可能有助于改善毛利率。

瑞信:维持ASM太平洋(00522)“跑赢大市”评级 目标价降7%至131港元

瑞信称,ASM太平洋(00522)今年第二季收入51.8亿元,高于该行及市场预期2.7%及4.1%。毛利率按季上升101点子至40.6%,低于该行预期50点子,但高过市场预期60点子。股东应占溢利同比增126%至7.31亿元,高于该行及市场预期1.7%及14%;而中期息每股1.3元,符合该行预期。该行表示,公司第二季新增订单总额按季跌6.5%至9.43亿美元,其中半导体解决方案业务按季跌19%,SMT解决方案业务按季增20%。公司预期第三季收入介于7.3亿至7.8亿美元,高于该行及市场预期。

汇丰研究:维持海尔智家(06690)“买入”评级 目标价降至43.6港元

汇丰研究称,在新的员工持股计划(ESOP)下,海尔智家(06690)目标在2021年收入实现双位数的增长,及净利润达120亿元人民币,该行相信目标有望实现。中国内地收入增长预测从之前的14.5%下调至10.5%;基于汇率因素,海外收入增长预测从15%下调至12%。同时将营业利润率预测降低1个百分点至28.4%,但在考虑到更好地控制销售、一般事务及管理费用成本后,EBIT利润率预测只降低20点至5.2%。

旭辉永升服务(01995)发布回购意向公告 长期发展信心坚定

国盛证券:维持旭辉永升服务(01995)“买入”评级 目标价20.2港元

国盛证券称,旭辉永升服务(01995)社区增值服务根基扎实,能力同业领先,2020年增值服务毛利占总毛利比达40%。2020下半年,公司成立美居事业部,创建“旭惠美家”服务品牌,2021年6月,针对美居业务,公司与红星美凯龙(01528)签订战略合作协议,整合产业链条,从设计施工咨询建议到高品质样板间打造,从新房定制装修再到二手房家装改造,推动完善“一站式”家装美居服务体系。公司BU化持续推进,有助于公司打造扁平灵活的组织体系,明确激励机制,提升员工效能,该行预计公司增值服务有望延续高速增长。

中信证券:维持旭辉永升服务(01995)“买入”评级 目标价20港元

中信证券称,旭辉永升服务(01995)上半年业绩增速预告符合预期。公司公告预计2021年上半年股东应占溢利将同比增长不低于55%,符合该行此前的预期。公司业绩上半年增长的核心驱动包括在管物业面积的增加、社区及非业主增值服务收入的增加,及疫情影响消退后商业的复苏。公司提出“规模为王,品质至上”,上半年外拓积极进取,并购落地华熙五棵松等项目,该行预计公司能够顺利完成全年面积拓展任务。

大和:予邮储银行(01658)“买入”评级 目标价升18.8%至6.3港元

大和称,邮储银行(01658)首季保险分销强劲,因客户增加以保单作为存款的替代;另其他金融产品如互惠基金及债券也取得强劲增长,预计其增长势头于首季后仍持续,这也归功于公司长期专注于零售客户,自2019年起增加对金融科技投资,以及财富管理业务渗透至更多被忽略的客户。据公司资料,其员工平均年龄仅33岁,较其他国有银行年轻,预计较年轻的团队在执行新业务上有优势。

华西证券:维持吉利汽车(00175)“买入”评级 携手欣旺达 完善新能源产业链布局

华西证券称,吉利汽车(00175)与欣旺达成立合资公司,拟成立的合资公司的注册资本将为人民币1亿元,将由吉润汽车、欣旺达及吉利汽车集团分别出资41.5%、30%及28.5%。合资公司董事会将由5名董事组成,其中2名董事将由吉润汽车提名,2名董事将由欣旺达提名及一名董事将由吉利汽车集团提名。该行认为随着新能源汽车的持续加速发展,行业电池供应较为紧张,与欣旺达成立合资公司有利于完善公司在新能源产业链的布局,保障未来的动力电池供应,同时能够提升供应链管理能力进而能够有效降低成本。