说起光伏,很多人都不陌生。特别是“碳达峰碳中和”目标的提出,更是加码了光伏产业的确定性。

然而,光伏的大部分环节都属于重资产行业,扩产周期长,很容易出现行业内部的供需格局失衡问题,今明年的硅料“卡脖子”便是典型代表。

这也决定了光伏板块的成长性与周期性双重特征,总是在风口浪尖中起起伏伏。

纵观过去10年的光伏发展之路,在光伏装机需求不断上升的确定性逻辑驱动下,只要投资了光伏板块,大部分都会产生正收益,这就是一个典型的行业成长带来的贝塔效应。

而选择了诸如隆基股份这样的行业头部企业,上市以来更是展现了高达40倍以上的回报;

选择了容易形成议价能力一般的标的,自然也会承受踏空行业变革的不可承受之殇。

这就是所谓的超越行业的阿尔法收益问题。

本期,我们对光伏各产业链进行回溯,从光伏各产业链环节的市场表现、成长特征等方面进行梳理,从光伏板块投资指南和备忘录的视角,系统说一下光伏投资众生相。

01光伏风云录:市场表现哪家强?

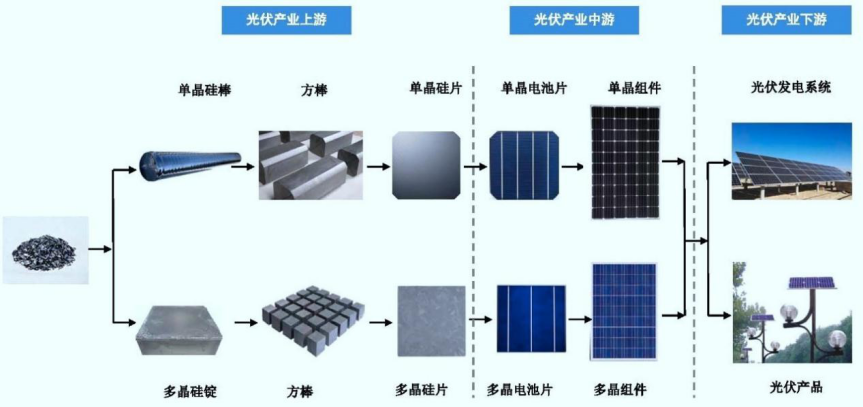

顾名思义,光伏是太阳能发电的简称。这里需要简单回顾下光伏的产业链环节。按照生产流程可以分为晶硅主产业链和非晶硅辅产业链。

光伏主产业链导图

图片来源:隆基股份

上图就是常见的光伏主产业链上中下游五大环节。可以分为硅料、硅片、电池片、组件、应用五大环节。

■ 第一环节——硅料:简单的说,就是将硅矿进行提取产生硅粉,由多晶硅工厂以化工方式产生多晶硅。

■ 第二环节——硅片:由于光伏领域存在多晶和单晶的技术路线问题。当然,目前单晶已经几乎完全取代多晶。但二者的原材料都是多晶硅。

产生多晶硅料后,会进行圆形的单晶硅棒拉制和方形的多晶硅锭铸造。对应的,单晶硅棒用于单晶硅片的切割,多晶硅锭用于多晶硅片的切割。

■ 第三环节——电池:在硅片的基础上,通过制绒、电极印刷、镀膜、烧结等一系列环节之后,一块具备了光照发电功能的电池片也就产生。

■ 第四环节——组件:电池片毕竟只是单块的,通过框架、玻璃盖板、背板和线缆,将多块电池片封装就形成了一个光伏组件。

光伏组件的内部构成

图片来源:百度图片

■ 第五环节——应用:光伏组件再配上支架或者浮漂,就形成了大型集中式地面电站、分布式小型电站等。

另一方面,通过小型化,也在路灯、个人日常充电领域得到应用。

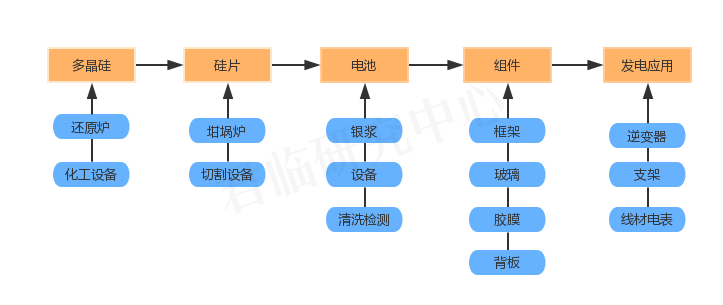

以上是常见的晶硅光伏主产业链的环节。但想完成上述不同环节,还需要一些辅助产业作为支撑。

那么,对应主产业链的五大环节分别衍生出五个辅助环节,也就是大家常说的“卖铲子”的。

非晶硅辅产业链导图

图片来源:君临

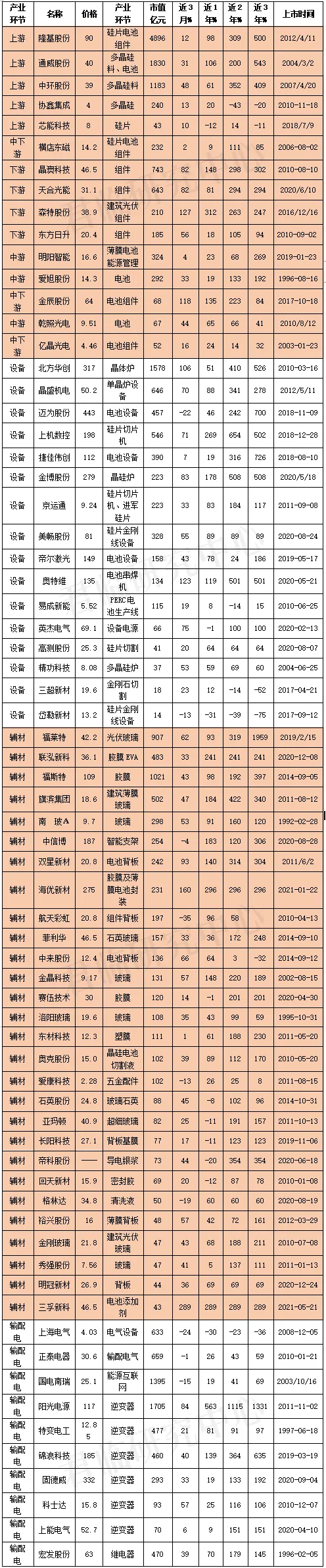

目前在A股上市的光伏概念企业有230家左右,按照以下几个条件进行剔除:

(1)光伏业务占公司经营板块比例偏小并无成长趋势

(2)ST公司以及连续三年市场表现较差,跌幅较大的

(3)光伏业务位于产业链边缘的小众产品且市场表现不好的

(4)涉及光伏电站投资较小的大型能源投资企业

(5)非晶硅业务,如薄膜太阳能电池

经过筛选共得到96家A股太阳能板块上市公司,对近三年期间的市值、业务、市场表现进行统计如下:

需要说明的是,光伏产业链复杂,涉及企业众多,在统计市场涨幅的过程中,采取不复权方式,在个别企业涨幅高低方面有不够精确的地方望理解。

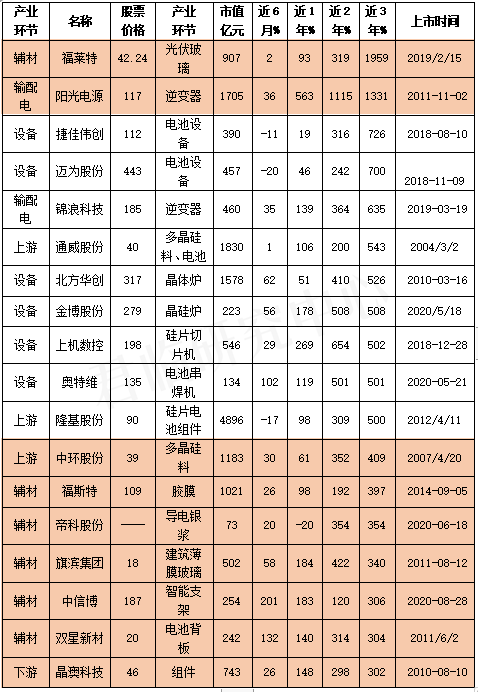

A股光伏板块上市公司市场表现

统计时间:2021年7月10-13日

通过对光伏板块上市公司市场表现回溯,得出以下结果。

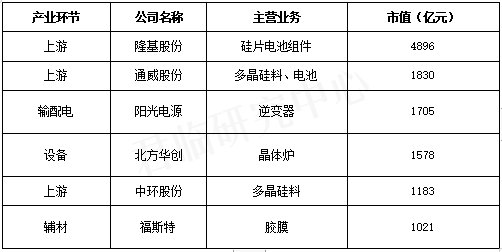

(1)市值最大的企业

目前,市值规模1000亿元以上的企业共有6家(除国有电站投资企业)。但光伏主产业链的企业只有2家,其余均为非晶硅产业链企业。

市值超千亿光伏企业

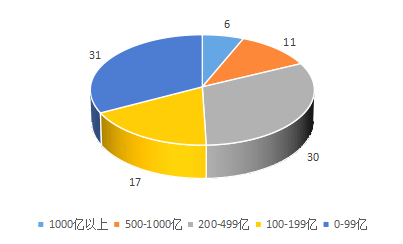

A股光伏上市企业市值规模分布

如上图所示,千亿规模有6家,500-1000亿元的有11家,200-500亿元以下的有30家,100-200亿元以下的有17家,100亿以下的31家。

(2)涨幅最大的企业

而从近3年的市场表现看,情况似乎和一般的想象不太一样,成长性最强的并不是晶硅主产业链企业。

近3年来,涨幅在10倍以上的(不复权)有2家,分别是生产玻璃的福莱特(涨幅19.6倍),以及生产逆变器的阳光电源(涨幅13.3倍)。

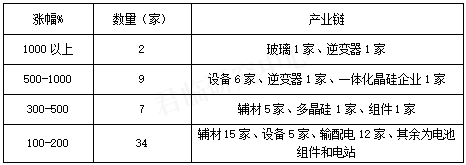

近3年来涨幅3倍以上光伏企业

近三年不复权涨幅在3倍以上的企业共有18家。对于三年收益率300%的市场表现,而且还是不复权的初略测算,这个回报无论对于机构还是个人,都是相当可观的。

而近三年来涨幅在1倍以上、3倍以下的企业共有34家。也就是说,整个A股光伏板块中,近3年来涨幅在1倍以上的企业有52家。

如果把涨幅在80%以上的企业也算上,共有62家。与光伏板块上市公司数量相比,占比达到65%。

(3)表现最好的板块

如果按照这些公司所属的产业链环节划分,可以发现:

近三年涨幅3倍以上企业所属产业环节(不复权)

从近三年来的光伏板块市场表现看,涨幅最大的是玻璃板块,其次为逆变器。然后依次为光伏设备、辅材和晶硅主产业链企业。

02群雄逐鹿:为什么会是它?

之所以会出现涨幅最大的并非晶硅主产业链,主要是下面几个方面因素主导着不同产业环节的走向。

(1)定海神针多晶硅

对于多晶硅产业而言:典型的化工企业属性,更是资本密集型产业。

从设计、投资到达产、满产,至少需要2年时间。这个关键产业属性也主导了光伏投资的周期性。

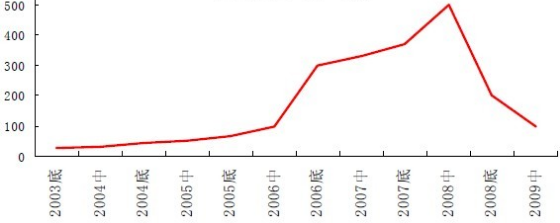

从多晶硅发展历程看,2000——2011年,中国光伏大规模产业化的第一个10年。到了2010年前后,全国上下生产多晶硅的企业近50家,总产能超过了10万吨,总投资规模也达到了千亿元。

2003—2009年多晶硅价格走势

之所以会出现如此大规模的多晶硅投资,是进入到新世纪不久,特别是西方国家对光伏发电的大力支持,引发了需求的暴增。

就像今年的“3060”双碳目标引发的行业扩产类似。

而多晶硅这种重资产行业,当看到硅料价格疯狂上涨之后再进行布局,等到达产和爬坡满产后,供需格局被平衡,硅料价格又周期性的跌下去。

这也是为什么2010年前后国内众多多晶硅企业,先后破产,仅存今天的硅料“五虎”的原因。

多晶硅主要生产企业产能

数据来源:CPIA

由此一来,在多晶硅领域,就形成了以“硅料五虎”为龙头的产业环节垄断。在周期性需求螺旋上升大背景下,多晶硅企业涨幅自然表现是不差的。

呈现的市场逻辑为:装机需求持续上升-硅料产能上升-营收上升。并且,在每3-5年内会有一次供不应求产业错配格局,实现1-2年的量价齐升。

(2)垄断的硅片生意

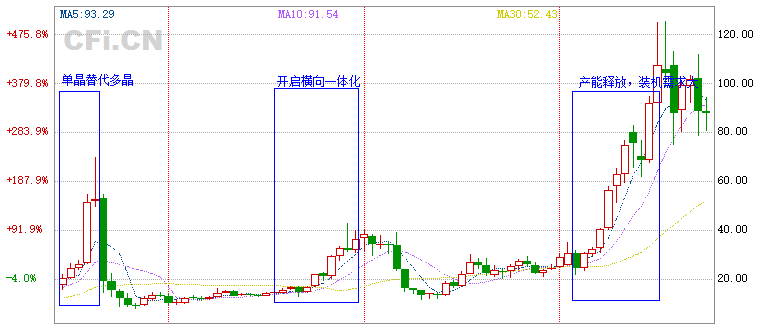

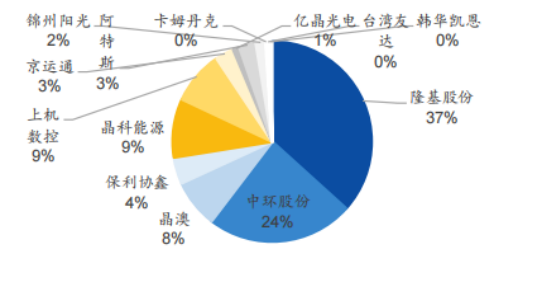

硅片是多晶硅的下一个环节。将多晶硅料融化铸造成硅棒或者硅锭。目前的硅片双寡头是隆基股份和中环股份。

而2016 年以前的光伏,是以多晶硅 片和单晶硅片共存,多晶硅片占主导的时代。多晶硅片的优势是制造工艺成熟、 价格便宜,但转化率偏低。

在单晶硅片替代多晶硅片的时间节点,隆基率先进行技术布局,在业界推广金刚线技术切割,通过下好先手棋,在技术上和降低非硅成本上不断优化,逐步坐上了光伏一哥的位置。

纵观硅片行业的10年历程,一个总的趋势是:在关键的技术迭代时点完成路线升级,在此基础上通过优化管理效率实现成本降低最大化,从而实现多年的硅片30%左右的高毛利状况。

2016-2021年隆基股份股价走势

图片来源:中财网

相对于科技行业而言,光伏产业的技术迭代是偏慢的。当技术变化趋于稳定,制造工艺走向成熟的时候,自然也会引来更多的参与者,比如最近两年的设备供应商上机数控和京运通。

而此时的硅片龙头们,凭借着在硅片领域积累的经验优势迅速切入到电池片、组件等环节,依托管理和品牌优势,实现第二、第三增长曲线。

这也是为什么近三年来,隆基、中环会取得4-5倍涨幅的驱动逻辑。

硅片企业市场份额

图片来源:国元证券

总体而言,光伏领域的技术迭代升级速度偏慢,技术领先的优势逐步被填平,单晶取代多晶后的双寡头垄断格局在逐步改变。近两年来越来越多的玩家进入硅片领域,而原有的硅片龙头开启一体化进程。

(3)两头挤的电池片

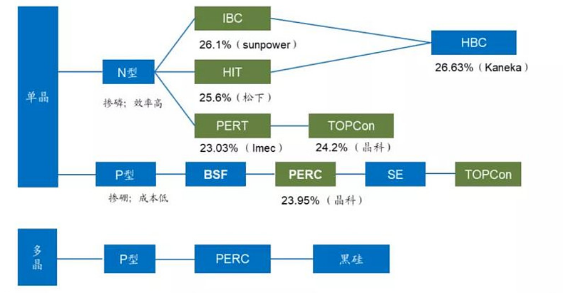

在整个光伏产业链中,电池片环节是技术迭代相对较快的一个,大概为3-4年一个周期,会进行一次技术升级。

第一代——从常规铝背板BSF电池

第二代——PERC电池→PERC+电池(2.5代)

第三代——HJT电池

第四代——IBC电池(4代)等

光伏电池技术路线演进

图片来源:广发证券

尽管电池技术迭代较快,但与其他行业不同的是,光伏电池的命运始终是被电池设备主导的,整套解决方案提供,使得原本应该占据技术迭代红利的电池片环节失去话语权。

所以,从市场表现来看,电池片环节的上市公司表现一般。特别是在今年的硅料价格上涨过程中,电池片两头挤压,几乎全线处于亏损状态。

同样,对于组件环节而言,组件的最大特征是直面终端市场,与多晶硅料环节构成了光伏产业链的闭环两端。行业门槛偏低,设备主导组件制造。

面对激烈竞争,规模、品牌、管理、工艺都形成较高的进入壁垒。因此,组件环节的企业,市场表现总体偏弱。

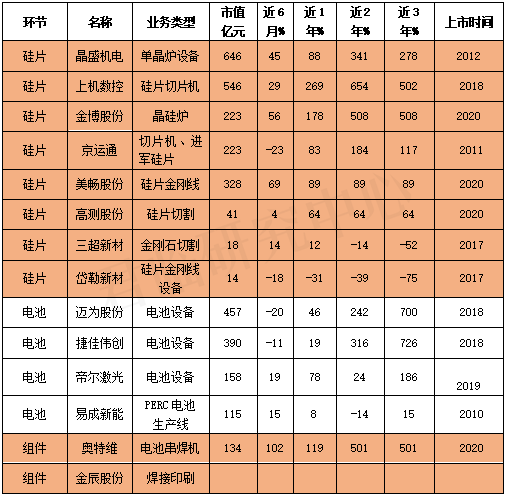

(4)“卖铲子”的设备

与晶硅主产业链五大环节对应的设备主要集中在硅片、电池和组件领域中。

光伏设备环节上市公司一览表

为什么“卖铲子”的设备厂商市场表现总体强于晶硅主产业链企业?

可以看出,15家设备厂商的定位较为细分,在各自领域内形成较高行业壁垒。以硅片制造环节为例,设备厂商主要集中在单晶炉和切片两个环节。在整个硅片制备过程中占据较高技术领先优势。

硅片工艺流程

图片来源:红塔证券

在电池环节,主要有四家代表公司:迈为股份VS捷佳伟创VS帝尔激光VS罗博特科。从工艺流程中来看,捷佳伟创、迈为股份分别为PERC电池片生产线前道设备、后道设备的龙头;帝尔激光是激光SE、激光开槽设备龙头,罗博特科主要做自动化设备。

在组件环节,从事焊接自动化的奥维特在该领域更是占据绝对优势。在组件大幅扩产背景下,涨幅高达5倍(不复权)。

(5)不可或缺的辅材

如果说用于光伏生产线的设备决定了晶硅产品的良率,主导着生产效率,那么一些边边角角的辅材看起来则有些“低端”。然而市场表现并不弱。

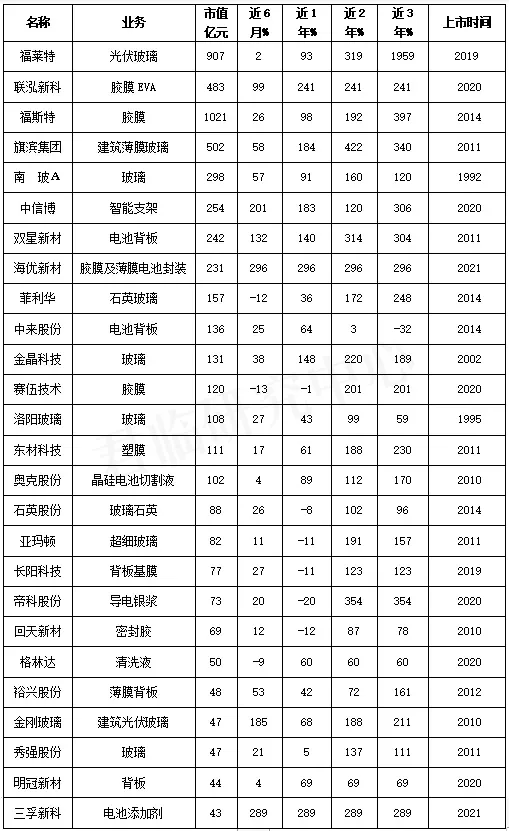

光伏辅材上市公司一览表

光伏产业中的辅材主要集中在电池和组件环节。因为从上游多晶硅原材料到硅片半成品,逐步完成产成品,需要的辅助性材料也越来越多。

以玻璃环节为例,龙头福莱特更是完成了3年19倍(不复权)的涨幅,成为整个光伏板块最耀眼的明星。

为什么作为辅材的玻璃可以获得非同寻常的市场表现?

观测整个光伏辅材行业,有三个维度是值得关注的:

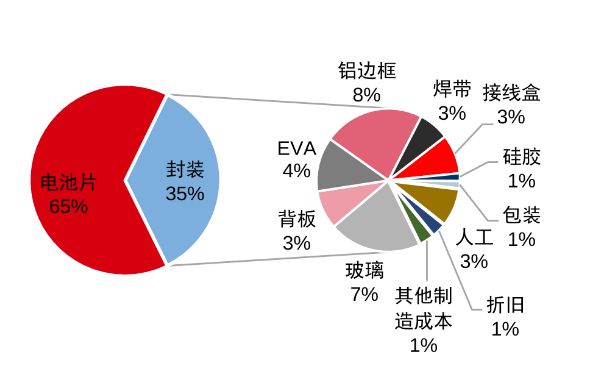

首先,用量大不大。可以看出在单块组件中,除电池片以外,成本占比最大的依次为边框、玻璃、胶膜。成本占比决定市场容量,因此做玻璃、胶膜、背板的企业市场容量够大,而其他的接线盒、包装等占比偏小。业绩自然也是十分有限。

另外,对于玻璃环节而言,近两年来,为提高光伏组件的发电效率,双面组件在逐步推广。原有的单面组件玻璃厚度为3.2nm。而双面组件推广薄片化,使用2*2nm玻璃,这样一来,就增加了25%的玻璃需求增量。

单块单晶光伏组件成本构成

图片来源:中信证券

其次,壁垒强不强。行业壁垒决定竞争程度,占比偏大的组件铝边框,无论是技术含量还是品牌效应都无法产生垄断规模。而对于玻璃环节,与多晶硅具有较大相似性,化工属性强,复制学习门槛较高。

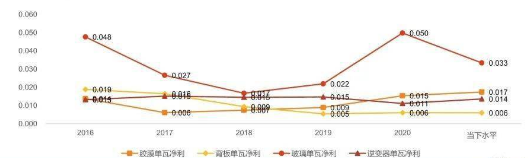

最后,毛利高不高。可以看出,在辅材各个环节,玻璃的单瓦毛利始终处于较高水平。

光伏辅材各环节毛利率

对于辅材环节而言,玻璃、胶膜、银浆是值得关注的环节。市场集中度高,特别是胶膜环节,固定资产投资轻,价格波动较小,从市场表现也可见一般。

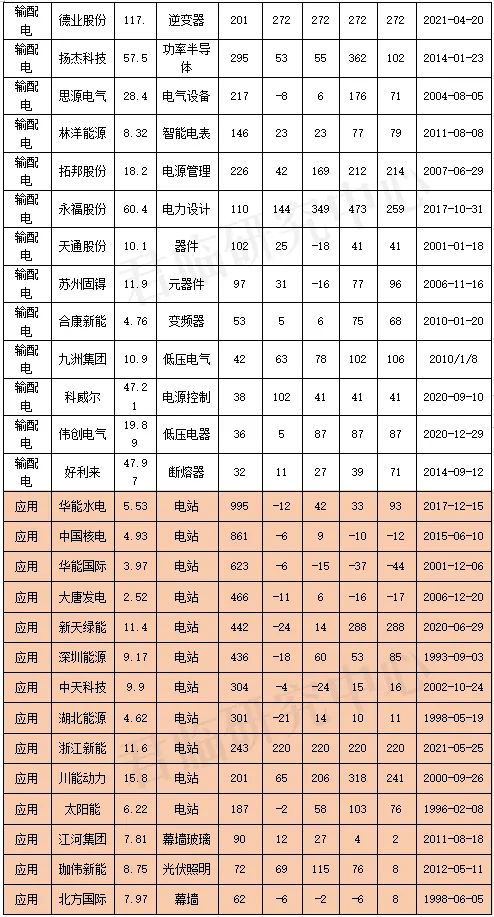

(6)决定成败的输配电

为了进一步厘清光伏产业链,君临将包含逆变器在内的用于低压电气设备作为输配电细分产业链。

输配电环节上市公司

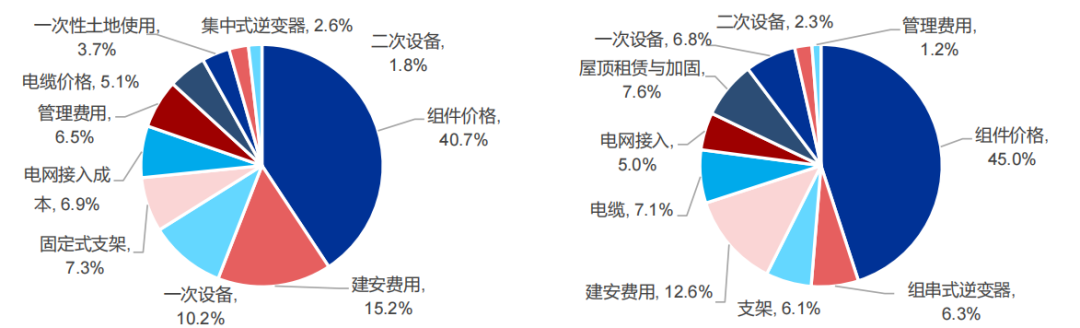

光伏的最终目的是发电应用环节,而在发电系统中,最重要的莫过于明星——逆变器。逆变器的核心功能在于将各光伏组件产生的直流电汇总转化为交流电,上网传输。一方面起到电流转换,另一方面起到平稳发电的功效。

逆变器在组件成本中的构成

从产业属性视角来看,逆变器与辅材中的胶膜具有一定相似性。逆变器属于典型的轻资产行业,价格波动平稳。如果说“卖铲子”的设备在采购频率上取决于晶硅主产业链企业扩产,那么,面向终端的上网传输,逆变器是不可或缺的,具备高频购买特征。

逆变器环节上市公司市场表现

图片来源:君临

03贝塔还是阿尔法:光伏行业该怎么看?

历史从不重复,但会押韵。

前面关于光伏各行业的市场表现,实际上呈现了一个阿尔法还是贝塔的问题。

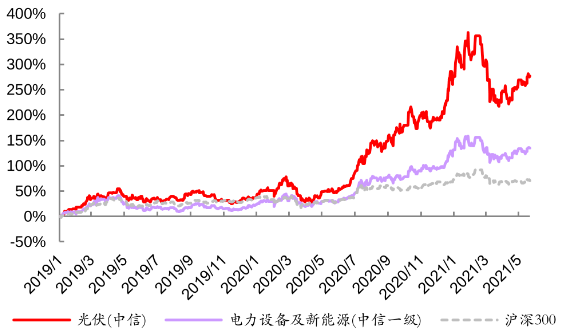

筛选的96家A股光伏产业链企业中,近3年来,涨幅1倍以上的公司数量占比为54%,涨幅50%以上的为78%。对比沪深300指数可以发现,大盘行情的上升促进了光伏板块上涨。

图片来源:wind

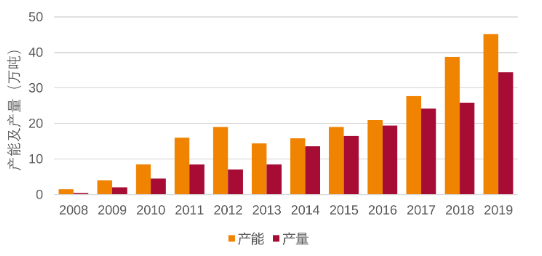

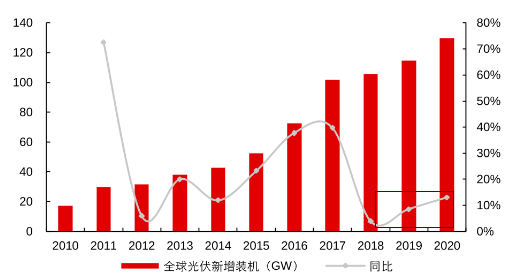

另一方面,光伏板块的整体上涨取决于光伏装机需求的上升。

如下图所示,2018年国内的“531”政策引发国内装机断崖式下跌,但从2018年以来,新增光伏装机量逐步爬升。

数据来源:CPIA

也就是说,行业景气度上升,只要投资了光伏板块,至少可以获得一个确定的收益,这就是行业的贝塔问题。

在这个大背景下,部分拥有较高议价能力的一体化企业、胶膜、玻璃、逆变器在经营质量上明显好于行业平均,因此也就获得了超越行业平均水平的阿尔法收益。

那么,投资光伏板块的指导思想也清晰可见——保住贝塔,争取阿尔法。

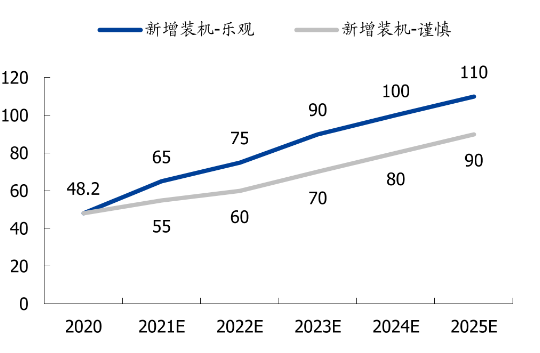

(1)行业的贝塔:装机需求是总抓手

光伏装机量需求是决定整个光伏板块走势的“牛鼻子”已不言而喻。特别是“3060双碳目标”下,未来5年的装机需求进一步清晰。装机量稳定上升是获得行业景气度红利贝塔的底层逻辑。

“十四五”期间光伏装机需求估计(单位:GW)

数据来源:CPIA,国盛证券

在实现光伏发电渗透率大幅提升的过程中,政策性调整(例如2018年531政策)以及行业性供需矛盾(2021-2022年多晶硅涨价对需求的抑制)“卡脖子”问题偶有发生。

出现这样的时点,必然是投资光伏的最佳时点,当然,没有出现,坚守长期价值主义也无大碍。

(2)市场的阿尔法:环节差异是切入点

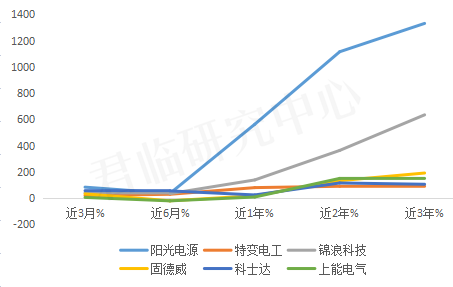

第一,举足轻重的逆变器。逆变器行业具有较强的轻资产属性,财务状况应该是几个环节中相对较好的一个。

国内与国外的光伏发电结构不同。海外大部分国家的居民电价高于工商业电价,国内则是工商业电价高于居民电价。所以近几年,以大型地面集中式光伏电站为主的光伏占据主要位置,以集中式逆变器为主营的阳光电源会在装机需求攀升背景下呈现较大确定性。

但向海外进军的组串式逆变器头部企业锦浪科技也具有较强动力,另外,随着国内户用光伏起步,以及功率半导体革命对组串式逆变器的应用,实现对集中式电站的部分替代也成为重要驱动。

第二,占据重要地位的辅材。玻璃、胶膜、银浆弥补了设备购买的周期性低频的不足,是不可或缺的重要一环,无论哪个环节产能不都将引发行业“卡脖子”问题。

第三,晶硅产业的一体化头部企业值得高度关注。当前的整个光伏产业到了发生新科技时刻,过去几年,单晶完成对多晶的替代,PERE电池的推广,组件封装效率引发价格降低,使得光伏发电的度电成本低于火电成本。

但企业间的技术领先差距在缩小,在工艺成熟的背景下,诸如隆基股份这样的向下游电池组件端延伸的企业还是值得拥有的。

第四,电池变革时刻的设备板块。Perc电池向异质结电池乃至效率更高的钙钛矿电池过渡已是必然趋势,当然目前大多数头部企业选择topcon电池作为过渡。在技术路线尚未统一的大背景下,选择购买有着较大差异的设备厂商的“铲子”,还是明智的。

如激光划片机、串焊机、层压机、流水线体,其市场规模有望达到13亿元、89亿元、35亿元、115亿元,其中,受益于较高的单位产能价值量和迅速提升的渗透率,串焊机市场在单一设备的细分市场中的规模最大,或将成为此轮技术迭代周期中最大赢家。

需要警惕的是,当前光伏主产业链各企业在2021年疯狂扩产,对设备的采购也大幅超预期,周期性过剩与短期爆发也是设备板块的“阿喀琉斯之踵”。

一部光伏发展史,更是一部产业变革史。只要光伏装机总需求的远期目标尚未改变,光伏板块也一定会再次书写一部国产化产业崛起的华章。

本文编选自“君临财富”,作者魏君临研究中心,智通财经编辑:何钰程。