智通提示:

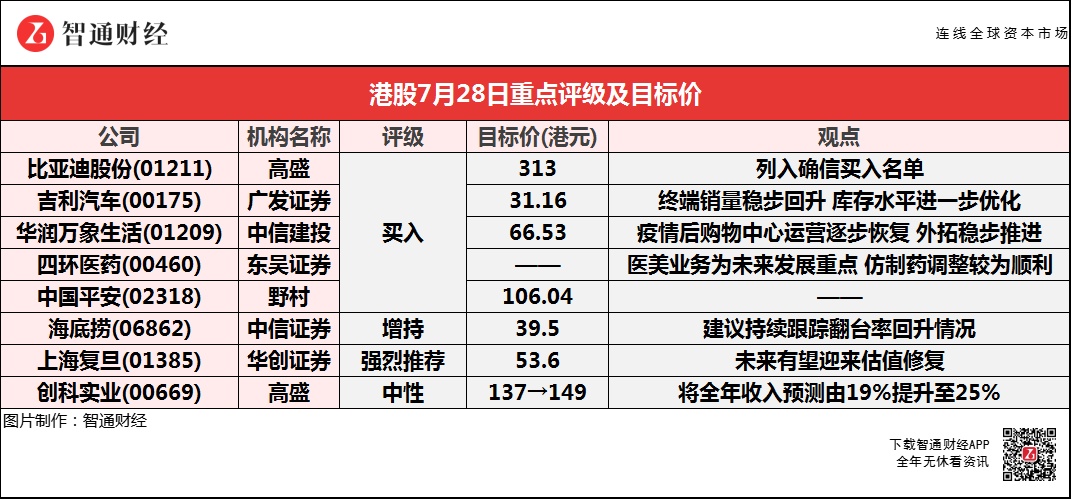

高盛将比亚迪股份(01211)列入确信买入名单,认为公司在两方面具吸引力,1)锂铁磷酸盐刀片电池技术处领先地位,2)不断提升锂铁磷酸盐电池产能,为外部销售定位产品;

中信建投认为,华润万象生活(01209)上半年住宅物管毛利率的提升是由住宅基础物管毛利率和增值服务收入占比双提升带来的;

东吴证券称,四环医药(00460)医美产品线快速扩展,肉毒素快速放量将显著贡献业绩,由于医美和医药业务均有亮眼表现,将2021-23年净利预测升至12/17.4/24.5亿元;

中信证券预计,海底捞(06862)下半年管理层改革效果将逐渐释放,建议继续跟踪翻台率恢复程度,预计其回升比例对股价影响将更为直接;

华创证券称,上海复旦(01385)科创板上市及入选港股通标的在即,未来有望迎来估值修复,考虑到行业可比公司估值,以及公司作为FPGA领域稀缺标的,予目标价53.6港元。

高盛:将比亚迪股份(01211)列入“确信买入”名单 目标价313港元

高盛称,过去两星期发生两件事,一是特斯拉(TSLA.US)于第二季业绩提到铁电池及镍电池的汽车生产组合将向2:1发展,二是比亚迪股份(01211)宣布投资100亿元人民币在长春建新电池产能。加上中国电动车行业在增加锂铁磷酸盐(LFP)电池方面强劲,该行认为是反映全球铁电池需求加快增长的趋势。在此背景下,该行认为比亚迪在两方面具吸引力,在锂铁磷酸盐刀片电池(blade-LFP)技术方面处领先地位,另公司不断提升锂铁磷酸盐电池产能,为外部销售定位产品。

广发证券:予吉利汽车(00175)“买入”评级 目标价31.16港元

广发证券称,长周期的跟踪让该行再次敏锐的发现吉利汽车(00175)已经发生了巨大的变化:增长逻辑理顺了,实现路径找到了,管理层完成了调整,已迎来科技4.0时代的强产品周期,必将逐步带动其国内份额、ASP、以及海外份额的提升,平台化的储备与加速落地又将有力支撑其毛利率相对快速上行。长期视角下,该行试图把未来10年划分为三个不同成长阶段,并理清各个阶段的核心关注变量。即在2021-23年、2024-27年和2028-30年的三个成长阶段,该行倾向于分别把“大单品”战略带来的市场份额提升、品牌向上带来的ASP提升和吉利体系赋能下海外市场份额的提升视为各个阶段的核心观察变量,从而稳步推进公司的增长战略。

中信建投:维持华润万象生活(01209)“买入”评级 目标价66.53港元

中信建投称,华润万象生活(01209)上半年业绩高增长其中一方面得益于疫情后购物中心客流和销售额的恢复,使得商业运营服务板块收入有所提升。公司1-5月外拓7个购物中心合约,已完成全年10个目标的70%,业主涉及地方国企、民企、知名开发商和村集体企业等。与此同时母公司华润置地也获取7宗包含购物中心的地块,将成为公司后续的合约储备。上半年新开业6座万象品牌购物中心,包括南昌万象汇、宁波万象城、重庆大渡口万象汇、嘉兴南湖天地、泰州万象城、南京桥北万象汇,均取得不错反响。展望全年,公司提出2021年购物中心零售额较2020年增长33%的目标,购物中心分部毛利率维持在50%的高位,这将对商业运营服务板块业绩形成重要支撑。

东吴证券:维持四环医药(00460)“买入”评级 医美及医药业务表现亮眼

东吴证券称,四环医药(00460)医美产品线快速扩展,肉毒素快速放量将显著贡献业绩。由于医美和医药业务均有亮眼表现,将公司2021-23年净利润预测从7.9/10.9/15.5亿元调整至12/17.4/24.5亿元。医美业务是未来发展重点,也是利润增量主要来源之一。传统仿制药方面,2020年以来积极实施品类调整,非重点监控占比已达70%+,2021H2还即将有粉液双室袋等新品上市,预计年内非重点监控产品带动下仿制药整体可维持较快增长。重点监控方面,克林澳用于治疗急性缺血性脑卒中的新适应症已于2020年底获NMPA批准,有望通过今年年末的医保谈判逐步回归,总体来看仿制药传统业务增长已企稳向好。

野村:予中国平安(02318)“买入”评级,目标价下调5%至106.04港元

野村称,将中国平安(02318)目标价由111.66港元下调至106.04港元,主因该行将其长期内含价值营运回报下调100基点至14.5%以反映寿险业务的疲软势头,以及反映旗下上市附属的最新市值。此外,在信用保证保险业务的推动下,预计今年上半年财产和意外伤害保险(P&C)业务的综合赔付率,从去年上半年的98.1%改善至97.6%。然而,由于高基数效应和车险改革的负面影响,车险业务可能仍然面临压力,保持对2021财年综合赔付率98.8%预测不变。并预计今年上半年公司税后营运溢利(OPAT)将同比增长5%,当中寿险业务的OPAT增长预计放缓,银行和P&C业务的盈利能力改善,尤其是平安银行(000001.SZ)受惠低基数效应。

中信证券:维持海底捞(06862)“增持”评级 目标价39.5港元

中信证券称,海底捞(06862)积极获取市场反馈,及时调整拓展策略、放缓开店节奏,根据窄门餐眼,公司上半年新开312家门店,1-6月开店数分别63/60/65/45/33/46家,且侧重UE更好的低线市场。公司2019年C/D类门店占比为15%~20%,但2020年以来C/D门店比例提升较多。公司于今年4月进行组织架构变化,3个统筹教练改为12个统筹教练,承担管理经营的责任;近期又进一步设置大/小区经理制度,以加强考核。考核指标除此前的顾客满意度和员工努力程度外,新增了翻台、收入、成本、员工流失率等指标,助推门店经营效率提升。

报告提到,7月起进入暑期旺季,公司7月初整体门店等位情况相比6月底进一步提升,与此前预期趋势一致。参照2019、2020年的7月翻台率环比6月均高出约0.3+,从恢复程度来看目前曲线相对平缓。预计下半年管理层改革效果将逐渐释放,建议继续跟踪翻台率恢复程度,预计其回升比例对股价影响将更为直接。

华创证券:首予上海复旦(01385)“强推”评级 目标价53.6港元

华创证券称,上海复旦(01385)科创板上市及入选港股通标的在即,未来有望迎来估值修复,考虑到行业可比公司估值,以及公司作为FPGA领域稀缺标的,予其2021年79倍PE。目前公司管理层和员工持股比例高,A股上市后公司内资股可以正常流通,激励机制有望理顺,有助于实现长远发展。行业持续高景气,公司作为老牌IC设计公司,产品需求持续旺盛,同时公司在FPGA等领域布局多年,近年来新业务显著放量。

报告提到,非挥发存储器方面,公司在全球电脑显示器领域EEPROM的市场占有率在30%以上,SLCNANDFlash存储器在PON市场中的市占率约10%。智能电表芯片方面,公司产品在国家电网单相智能电表MCU市场的占有率超过60%。公司在多个细分领域实现份额领先,充分证明了公司的综合实力。随着存储行业景气度上行、智能电表MCU及安全与识别芯片需求恢复,公司优势业务有望实现业绩稳定增长。展望未来,公司非挥发存储器业务质量较高,MCU正向智能水气热表、智能家居、物联网等领域积极切入,公司成长空间正逐步打开。

高盛:维持创科实业(00669)“中性”评级 目标价升8.8%至149港元

高盛认为,创科实业(00669)可能会提供比行业更好的业绩,故将下半年收入增长预测,从原先的增长5%上调至增长15%,全年收入预测由19%提升至25%。公司的主要竞争对手SWK第二季受工具存储部门盈利41%及收入增长47%增长的推动,其有机增长33%。因此对创科实业上半年收入及净利润预测各增长38%及44%感到满意,但建议注意盈利可能存在上行风险。

该行表示,就SWK而言,受全面电气化、户外/园艺需求和电子商务等因素推动,保持增长势头。按产品,自2020年第4季度以来,工具需求一直保持强劲,并继续保持强劲势头。按地理区域,北美/欧洲和新兴市场上半年分别增长30%、63%及85%。在市场需求强度的延续以及下半年客户库存补充方面有信心,SWK提高全年工具和存储收入增长指引至20%水平。