智通财经APP获悉,7月26日,中国物流信息中心发文表示,2021年上半年物流运行沿着稳步复苏轨迹行进,主要总量指标高于疫情之前水平。社会物流总需求趋稳,上半年社会物流总额150.9万亿元,可比增长15.7%,其中工业和居民消费物流需求压舱石作用继续巩固,进口物流实物量保持增势,物流市场规模继续扩大。展望下半年,疫情防控保持常态化,物流的保障性作用更加凸显,基础性、战略性作用继续增强。在上年基数基础上,全年物流增长“前高后低”,初步预计社会物流总额全年增长在9-10%。

原文如下:

2020年新冠疫情对宏观经济和物流运行造成重大冲击,党中央、国务院审时度势开展疫情防控,多措并举恢复生产生活,2021年上半年物流运行沿着稳步复苏轨迹行进,主要总量指标高于疫情之前水平。社会物流总需求趋稳,上半年社会物流总额150.9万亿元,可比增长15.7%,其中工业和居民消费物流需求压舱石作用继续巩固,进口物流实物量保持增势,物流市场规模继续扩大。

展望下半年,疫情防控保持常态化,物流的保障性作用更加凸显,基础性、战略性作用继续增强。在上年基数基础上,全年物流增长“前高后低”,初步预计社会物流总额全年增长在9-10%。

一、物流运行基本特征

(一)工业民生消费推动物流总需求恢复性增长

从总量和增速来看,数据均高于疫情之前的2019年同期。上半年,全国社会物流总额150.9万亿元,按可比价格计算,同比增长15.7%(上年同期为-0.5%),两年平均增长7.3%,比一季度的两年平均增速加快0.1个百分点。

分结构看:民生消费相关的物流需求较快增长;工业品物流需求增长超预期,工业品物流总额现价增长超过20%,剔除价格因素,可比增长15.9%,工业品物流需求和民生物流需求拉动社会物流总额增长14.8%,增长贡献率达到94.4%;进口物流需求现价高速增长,但剔除价格因素,物流实物量增长趋缓;反映逆向物流的再生资源物品物流需求增速超过50%。

(二)内需外需同时发力工业品物流需求快速增长

上半年,工业品物流总额同比增长15.9%(去年上半年为下降1.3%),两年平均增速为7%,较一季度加快0.2个百分点,当月工业品物流总额增长 8.3%,保持较快增速。工业品物流总额快速增长主要来自于国内需求回升和国际需求高涨。

国内方面,上半年制造业持续平稳恢复,制造业PMI均值为51.1%,保持在50%以上,制造业物流需求同比增长17.1%,两年平均增速为7.5%。制造业中,装备制造业、高技术制造、消费品和原材料工业物流需求两年平均分别增长11%、13%、5%和6%,重点行业医药制造业两年平均增长14.9%,工业机器人、集成电路、微型计算机设备产量大幅增长,比去年同期增长30-60%,新动能效应明显。

海外方面,新兴经济体新一轮疫情爆发后供应链断链风险加剧,东南亚、南亚等地产能利用率短时间难以提升,我国产业链优势得以放大,带动医疗防疫、电气机械、耐用消费品和专用设备出口。以医疗防疫类为例,上半年医药制造和化纤制造出口交货值同比增长53.5%和51.8%,疫苗出口量同比增长18.4倍;消费品海外订单暴增,上半年服装、家具、体育用品、家用电器出口金额同比增长29.5%、51.3% 、83.1%和35.8%。

(三)大宗商品价格大幅上升,进口物流总额价增量缓

去年以来,大宗商品价格大幅攀升,上游铁矿石、玻璃、化工原材料价格涨价向中间品和终端制造传导,尽管采取政策措施抑制价格过快上涨,但上半年大宗商品价格均值仍处高位,以铁矿砂为例,7月份1-24日青岛港61.5%的澳矿均价1418.4元/吨,连续三个月在1400元以上,前七个月铁矿石均价比去年同期涨幅达60.6%。由于进口品种大宗商品占比较大,受价格上升影响,上半年我国进口物流总额8.2万亿元,现价增长26%,剔除价格因素,进口物流总额可比增长仅为3.5%,主要货类增长有所分化,铁矿砂、天然气进口量增长2.6%和23.8%,但煤炭进口量下降19.7%,此外,消费类进口物流需求维持高位,粮食、肉类进口量增长43.1%和7%。同时随着基数上升,各月进口物流可比增长连续回落。

(四)疫情改变消费习惯,民生物流需求保持增长

疫情深度改变消费习惯和促销惯性,传统吃穿用需求放缓,医疗保健等健康需求增长,厂商促销常态化旺季峰值趋于平滑,同时大数据、5G和人工智能推动消费场景深度融合,居家办公生活场景激增,加速居民网络消费需求复苏。上半年,单位与居民物品物流总额同比增长17.8%,两年平均增长13.9%,远高于社会物流总额增长。上半年,实物商品网上零售额累计增长18.7%,两年平均增长16.5%,比一季度加快1.1个百分点;实物商品网上零售额占社会消费品零售总额的比重为23.7%,比一季度提高 1.8个百分点。上半年电商物流运行指数中,总业务量指数和农村业务量指数均值为127.4点和125.1点,反映出电商物流总需求和农村物流需求订单量增长均超过25%。

(五)物流市场规模继续扩大,行业保持高景气区间

上半年,物流业总收入达到5.7万亿元,同比增长22.8%,两年平均增长9.3%,增速高于2019年同期,显示物流供给进一步好转,物流市场处于恢复期。从增长动能来看,新业态、新动能市场发展向好,电商快递物流收入增速仍高于运输、仓储、商贸等传统领域,带动物流业总收入增长2个百分点;从构成看,运输业仍是主要支撑,铁路、公路等运输收入对物流业收入贡献率近七成。

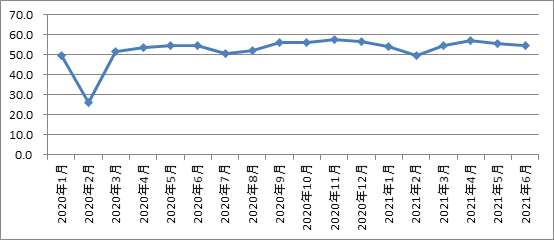

上半年,物流业景气指数平均为54.5%,位于较高景气区间,二季度为55.9%,比一季度明显回升,同时分项指数反映出物流业发展更趋平衡,新订单指数和业务量指数差距不大,大中小微企业均位于较高景气区间,变动方向基本一致。

中国物流景气指数(LPI)

(六)物流服务价格海外暴涨,公路稳中有升

上半年,物流服务价格呈现明显的内冷外热特征。海运市场,受疫情影响国际航运运力缩减,港口拥堵进一步限制运力释放,估计港口等候运力占比10%左右。主要航线价格持续坚挺,去年以来指数大幅上涨,上半年中国出口集装箱运价指数均值1961.0点,同比上升133.7%,上半年中国沿海散货运价指数均值1257.35点,同比上升29.0%,上半年波罗的海干散货指数BDI均值2257.2点,同比增长2.29倍,航运市场供需失衡传导至中欧班列,结果是量升价涨,今年上半年共开行7323列,同比增长43%;运送货物70.1万标箱,同比增长52%。国内道路运输市场需求扩大,供需有所改善,运价稳中有升,中国公路物流运价指数一、二季度分别为99.8点和100.17点,上半年平均100.02点,比上年同期增长1.8%。

(七)持续推进政策落实,营商环境持续向好

营商环境是企业经营的重要保障,各部门持续推进政策落实。四部门开展道路限高限宽设施和检查卡点专项整治行动。十八部门跨境贸易便利化专项行动,持续推进优流程、降成本、提效率,推进通关全流程电子化,跨部门“一船多证一次通办”,今年5月全国进口整体通关时间为38.93小时,出口整体通关时间为2.12小时,分别较2017年压缩60.03%和82.74%。公安部推进优化和改进城市配送货车通行管理,几项重点值得关注,一是完善电子通行证管理机制,4个城市试点电子通行码,下半年试点扩围,2022年计划全国推广;二是对货车禁行、限行政策开展梳理、调整,督促地方建立正反馈机制;三是推进落实新能源和冷链等物流车量的通行权限。近期,交通部还拟出台政策,从规范道路执法、依法规制平台垄断、畅通投诉举报渠道、健全社会保障体系等方面改善货运司机生存环境,强化货车司机权益保障。

二、关注的问题

后疫情时代,风险和机遇并存,但更重要的是识别风险和确认风险,提高风险预判能力和策略调整能力。下半年,重点关注:疫情风险对复苏的冲击,外部经济复苏减弱出口替代效应,内部需求基础需要巩固,周转不畅导致保管环节成本上升,企业微观盈利偏弱和后劲不足。总体来看,外部重点关注疫情冲击,内部重点关注物流需求变化、微观活力和周转不畅。

(一)物流需求内外条件发生变化

一是制造业出口物流需求减弱。全球经济不会陷在泥潭中挣扎,一些国家实施财政和货币政策刺激经济,提高人群接种比例,放开封锁措施和社交限制,努力在艰难复苏中提升供给,下半年制造业出口的外需替代效应或将减弱,对制造业物流需求造成一定影响。二是疫情加剧复苏的不稳定性。从全球来看,欧美和南亚疫情仍在扩散过程中,货场、港口和跨境节点持续拥堵,货源、箱源和订舱紧张的情况可能延续到四季度,国际贸易和产业链供应链的不稳定性显著增加。三是国内消费尚未全面恢复至常态,各地散发疫情对餐饮、旅游、住宿、会展修复造成冲击,消费较难恢复到疫情前水平。工业生产的需求端恢复要弱于生产,上半年制造业PMI新订单指数均值为52%,低于制造业PMI生产指数0.7个百分点。

(二)社会周转不畅警惕库存上升

上半年,社会物流总费用同比增长20.1%,两年年均增长7.4%,两年平均增速略高于2019年平均水平。社会物流总费用与GDP的比率为14.7%,比今年一季度、2019年上半年高0.1个百分点,物流运行成本总体平稳。

实体经济带动运输费用快速增长。去年二季度以来,生产普遍加速,制造业PMI连续回升,经济增长动力向第二产业转移,由此带来实物量运输需求增长,上半年货运量同比增长24.6%,两年平均增长7.2%,运输费用同比增长24.9%,两年平均增长9.5%。铁路、公路及水上运输保持较快增长,增速在20%左右。

保管环节成本上升,资金占用成本、仓储成本增长20%左右。疫情反复、大宗商品价格高位波动以及市场预期不明,供应链不稳定性增大,保管环节总体不畅,5月末规模以上工业企业产成品存货周转天数为17.8天,应收账款平均回收期为52.5天,高于往年水平。存货比例上升,资金周转、销售周期和账期普遍延长,资金占用比例增大,同时还存在大量的避险需求,综合导致保管环节成本上升。当前条件下,库存提高的后果是,资金成本压力和社会物流成本水平上升,供应链上下游断链风险增加,这些方面尤其值得关注。

(三)企业微观盈利没有明显改观

物流行业竞争日趋激烈,物流企业对上游企业议价能力普遍偏弱,同时企业经营成本持续上升,企业盈利情况没有明显改观。从物流景气指数分项来看,主营业务成本指数始终高于主营业务利润指数,2021年1-6月份主营业务成本指数和主营业务利润指数差距进一步扩大,反映出成本增长压缩利润空间。从重点企业调查来看,今年以来一、二季度重点企业成本分别增长22.3%和30%,而收入利润率均不到5%,明显低于工业企业8%的水平。

(四)物流经营的基本要素难题

当前物流运行和发展中的不协调、不协同的情况依然存在,物流需求宏观趋稳和企业微观盈利趋弱并存,单一环节效率较高和综合物流效率偏低并存,物流服务价格内部趋稳而外部高涨,传统物流供给充裕而高端供应链物流服务不足,物流所需的土地、通行、税费等基本要素问题推进缓慢,而人力资源、环保低碳、疫情防控等方面的成本显著增加,这些问题持续制约物流平稳健康发展。

三、全年预判和对策建议

展望下半年,国际国内循环进一步放开,人员交流和跨境活动更趋频繁,但物流环节疫情风险和堵点不容忽视,海外港口等节点拥堵状况短时间难以完全缓解,疫情防控仍将保持常态化,因此物流的保障性作用更加凸显,基础性、战略性作用继续增强。在上年基数基础上,全年物流增长“前高后低”,三、四季度物流需求、物流业务收入、业务规模增速将有所放缓,初步预计社会物流总额全年增长在9-10%。

下半年,物流持续复苏需要在加大投资、政策激励、供应链发展和提振需求几个方面进行加持:

一是加大物流基础设施投资。继续加大公铁水港航空升级扩能的投资力度,在农业物流、国家枢纽、冷链物流方面加强短板建设,推进城乡配送体系建设和物流枢纽有机衔接,加快物流领域数字基础设施建设,建立物流领域技改资金引导企业物流数字化、智慧化改造升级,用高质量物流供给应对需求。充分调动民间投资积极性,将基础设施领域不动产投资信托基金试点项目优先向民间投资宣介,激发民间投资活力。

二是同步推进政策激励和市场纠偏,优化市场环境。一方面持续推进两业深度融合、供应链试点、物流高质量发展、交通物流融合、多式联运、冷链及农村物流网络建设等文件落实,着力推进解决通行、土地、税费、年检年审等方面的突出问题,减轻企业经营负担,切实提高企业政策感知度和参与度。另一方面,及时对行业发展态势进行纠偏,建立城市物流绩效评价体系,强化政府诚信和企业诚信,突出治理乱罚款、任性检查等问题,规范行政执法,科学监管网络货运平台运营,促进运输市场集约化发展,提高对经营者集中和物流领域资本融资的关注,重视物流领域新型基础设施信息安全。

三是提升产业链供应链效率。当前社会周转不畅,大量物流成本消耗在无效环节,增加供应链上下游成本负担,要改变降低单一环节成本的思维,加强工业制造业内部和供应链上下游企业之间深度融合,提高供应链物流效率,降低全产业链、全链条成本。

四是进一步提振需求。消费物流需求占比总体不大,但终端需求对中间产品和初级产品物流需求存在倍数效应,随着居民收入增长和物流网络布局深化,城乡电商物流消费依然存在广阔空间。工业物流需求占比九成,要围绕工业高质量发展和提质增效,以高质量供给释放工业物流需求,在空间布局、物流基础设施配套、原材料采购和产品销售等方面整合实现全方位供应链资源整合。

本文选编自“中国物流信息中心”,智通财经编辑:熊虓。