恒生指数季度调整:指数有望进一步扩容

北京时间2021年8月20日(星期五)盘后,恒生指数公司将公布恒生系列指数定期审议结果(考察截止日期为6月30日),其中包括恒生指数、国企指数、恒生科技指数等港股主要旗舰指数,以及作为港股通样本基础的恒生综合指数。由于追踪上述几只旗舰指数的被动资金规模可观(根据Bloomberg统计,追踪恒指与国企指数的ETF资金规模分别为214.8亿和45.8亿美元),且恒指的系统性优化有望进一步深化(如成分股数量进一步增加等),因此我们预计将带来较大变化和影响,值得重点关注。

我们基于现有可得数据,预览潜在的指数调整如下,供投资者参考:

此次可能变化预览:基于现有可得数据及指数调整方法,特别是通过一季度调整结果对系统性优化后的编制方法的理解和验证。但值得注意的是,由于京东和网易等大市值公司排名非常靠前但过去几次的调整中却都未能被纳入,因此不排除是因为其他非量化指标的考量所限,进而在此次调整中继续影响其纳入。不过,仍需指出的是,恒生指数调整并非完全根据量化指标,而是指数咨询委员会根据量化筛选后于内部讨论决定的,可能会对行业代表性、上市地代表性以及财务表现等做出主观判断,同时还考虑到此次基本编制方法还在持续优化中,因此我们上述的预览结果要想做到完全精准并不现实,故只能作为一个近似参考。

从潜在权重变化上:基于现有指数成分股实际权重,友邦保险的权重为8.07%超过8%的权重上限,可能会被动小幅下调,进而带来潜在的被动资金流出。

成分股预计进一步扩容:根据恒指公司3月发布的咨询结果,恒生指数成分股将在2022年中前增加至80支,最终固定在100只。虽然恒指公司没有说明具体实施路线图,但一季度成分股已增加3只至58只,扩容趋势已经显现,因此此次恒指成分股数量大概率将进一步增加。同时,在成分股进一步扩容后,我们预计部分行业的覆盖度也将随之扩大。

恒生综指半年度调整:影响港股通投资范围,10股票或被调入

此次季度调整也涉及恒生综合指数的半年度指数审议(一年调整两次,以6月30日和12月31日为截止计算日期,并在8周后宣布结果)。由于恒生综合指数是港股通投资的样本空间,因此其变化也将直接影响港股通可投资范围,因此值得关注。

基于恒生综指调整方法,再结合需要符合纳入港股通的额外标准(如深港通可以纳入恒生综指小盘股市值50亿港币以上标的、剔除被交易所实施风险警示、被暂停上市或进入退市整理期个股;同股不同权公司还需满足上市6个月20日以及市值和成交等额外条件等),我们粗略估算,共有10只股票符合纳入港股通的标准,其中快手-W、时代天使、和黄医药、奈雪的茶、优然牧业5只符合纳入沪市及深市港股通,同时开拓药业-B、基石药业-B、科济药业-B、金川国际、朝云集团等5只股票符合纳入深市港股通的条件。相反,可能有30只股票因为不符合恒生综指的条件而被移出港股通,具体细节请参考图表5。

另外,市场也较为关心二次上市中概股何时能够获得纳入港股通投资范围。目前在港交所二次上市的公司(代码后缀为S)已被允许纳入恒生综指,但暂未被包括在可纳入港股通标的的范围内。虽然部分纳入二次上市公司基本满足港股通标的已有的技术门槛,但是否和何时能够纳入还存在一定的不确定性。

时间表:8月20日收盘宣布,9月6日指数调整生效;港股通标的调整将随之执行

时间安排上,恒生指数公司将于2021年8月20日(星期五)收盘后公布恒生系列指数调整的正式检讨结果,并将于9月3日(星期五)收盘后实施,9月6日(星期一)正式生效。在此期间,与MSCI指数调整类似,部分主动型资金仍不排除会根据调整公布结果采取一定的套利操作,但被动资金为了最大程度上减少追踪误差将选择在生效前一个交易日(即9月3日)调仓。日)调仓,届时相关股票成交会出现远大于平时的“放量”情形,特别是在尾盘。在9月6日指数调整生效后,上海与深圳交易所会在随后(具体时间视交易所公布而定)以此为依据相应调整沪深港通的可投资标的范围。

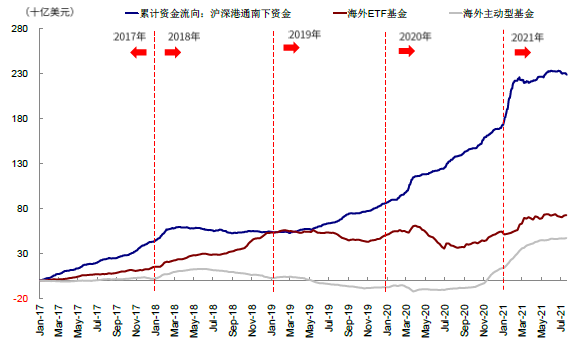

2020年南向资金持续活跃,全年净流入6000亿元人民币,创2014年互联互通开通以来新高。2021年初,风险偏好提升和对港股投资热情的高涨推动南下资金进一步加速,日度流入规模屡创纪录,短短一个半月之内流入规模相当于2020年全年的58%。然而,2月中旬开始,受国内外政策不确定性以及政策监管带来的负面影响,市场持续回调,南向资金流入势头也明显减弱,尤其是近期监管压力的增加是的上周南向资金持续流出,7月整体月度流出规模创开通以来新高。不过由于年初流入积累的流入规模依然显著,因此目前累计净流入仍有3600亿元人民币(截止7月23日)。

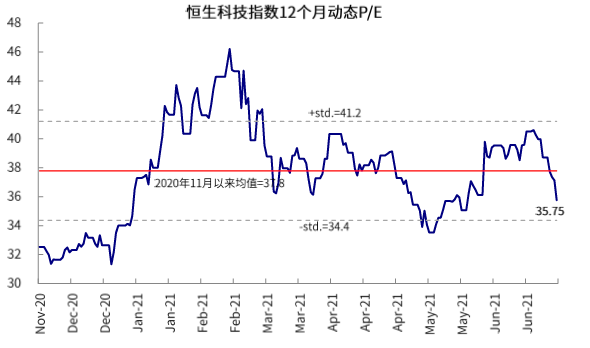

长期来看,我们认为港股市场作为投资中国新经济桥头堡的地位并没有被完全动摇,其一批具有稀缺价值的优质新经济龙头公司依然是对投资者最主要的吸引力。在近期回调后,恒生科技指数为代表的新经济板块已下调至历史均值以下0.6个标准差。随着更多新经济明星股赴港上市或回归港股二次上市,叠加中国家庭资产配置拐点等长期驱动因素,我们认为南下流入大趋势不改。然而,政策不确定性是短期最大压力和资金流入的最大阻力所在,因此我们建议投资者密切关注短期政策动向,静待政策落地后寻找更好的布局窗口。

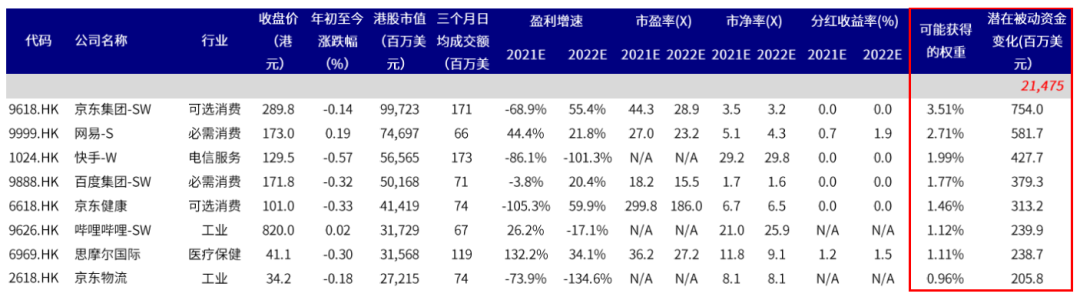

图表:恒生指数季度调整:排序靠前的公司列表(盈利预测基于彭博一致预期)

资料来源:Bloomberg,中金公司研究部;数据截至2021年7月23日;

注:红色数字为追踪恒生指数ETF的资金规模

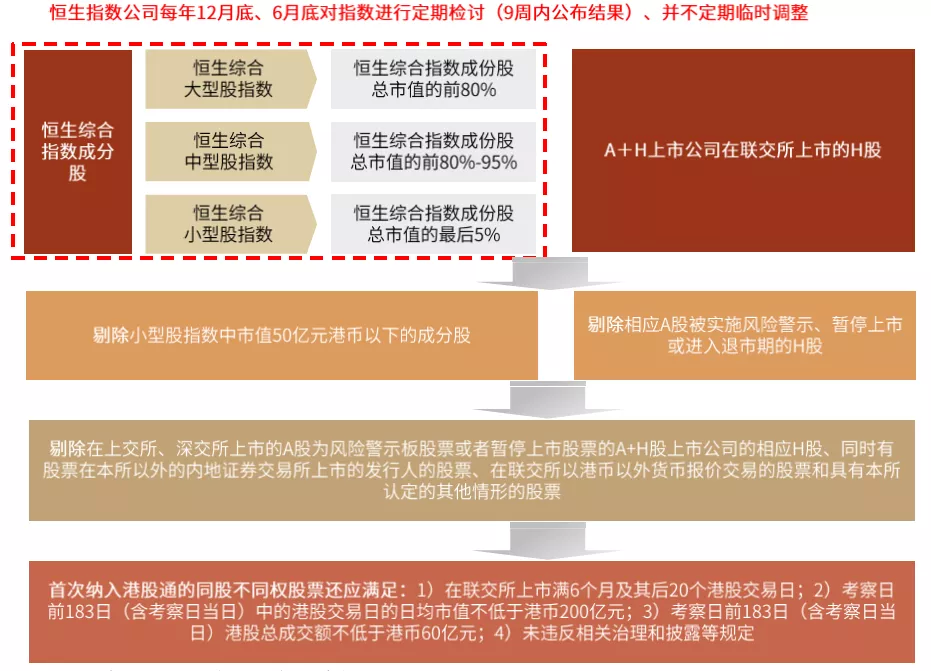

图表:恒生综合指数半年度成分调整规则

资料来源:恒生指数公司,中金公司研究部

注:具体细则以恒生指数公司公布为准

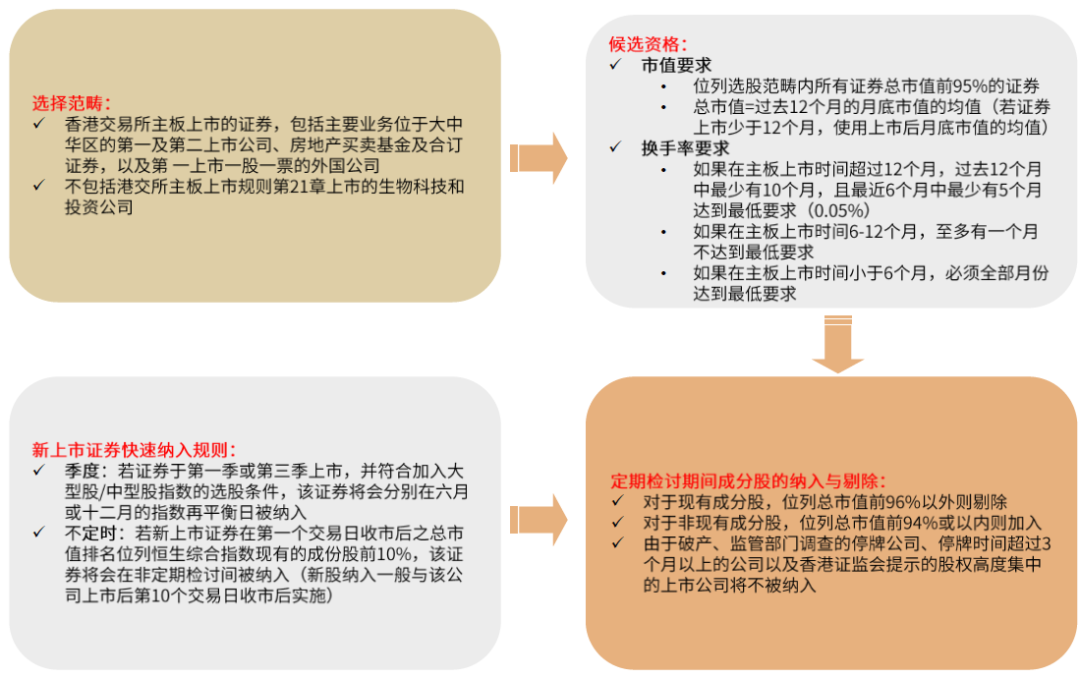

图表:港股通的筛选流程和规则

资料来源:恒生指数公司,深交所,上交所,中金公司研究部

图表:追踪恒生指数和恒生国企指数的ETF资金规模

资料来源:Bloomberg,中金公司研究部;数据截至2021年7月21日

图表:2020至今年年初南向资金持续活跃,近期净流入规模虽然缩窄,但净流入趋势不改

资料来源:万得资讯,中金公司研究部;数据截止至2021年7月23日

图表:恒生科技指数成分当前估值水平(自下而上测算)低于均值0.6倍标准差

资料来源:彭博资讯、Factset,中金公司研究部

本文编选自“中金点睛”,智通财经编辑:玉景。