【主编观市】

东京奥运会终于如期召开,但市场魔咒继续有效,恒指上周继续探底。

本周市场依然不会太乐观,有几点:首先是美国中概股走弱的负面冲击会对恒指继续构成压力;其次教育行业引发的大波动对市场情绪会有持续干扰,有不少巨头都有投资,爆仓不可避免。同时有影响的还有地产行业,上海已经开始把贷款利率在提升。首套房贷利率将从现在的4.65%调整5%,二套房贷利率从5.25%上调至5.7%,新规将于7月24日起开始实行。最后是月尾效应,一般在这个节点市场资金面会趋紧。

海外方面,本周三,美国联邦公开市场委员会(FOMC)将宣布利率决定并发布货币政策声明。美联储主席鲍威尔也将召开会后新闻发布会。美联储决策者预计将在本周的会议上讨论缩减购债计划,如果年底前减少资产购买的信号出现则对股市不利。另外,本质美国经济分析局将公布第二季度国内生产总值(GDP)增长的初值,预计将从6.4%提高到7.9%。数据如果超预期,那么通胀的压力就会显现。

市场最强板块是汽车及产业链,龙头长城汽车(02333)已经再创历史新高。上游扩散到金属镍,中国中冶(01618)矿产丰富受到大力追捧。另外,光伏储能也有利好推出。

从操作角度看,重点看恒指在年线附近的支撑,只要不有效跌破则还会维持板块的轮动,否则要降低出击的频率。主要看国产强势品牌、券商类、军工类、周期类、光伏的机会。

【本周金股】

敏华控股(01999)

市场担心疫情对公司经营状况的影响。越南疫情对公司经营状况影响较小,越南工场正常出货,达产产能已经爬坡到3000多柜,极端情况下大亚湾也可以补足越南产能缺口,可以完全满足美国市场需求。而且随着内销收入逐步增长,美国市场收入占比不到25%,并且利润率也低于中国市场,所以美国市场对公司业绩影响较小。

原材料价格上涨、海运运费高企、汇率波动等对公司形成较大挑战。公司做了很多努力在较高成本费用下保持了稳健的毛利率、费用率和净利率,在高位成本费用下只有小幅波动:通过终端有序提价、内部管理效能改善覆盖原材料涨价压力;海运货柜紧张程度最近有所好转;公司透露,美元对人民币汇率变动收入和成本合计起来影响不会很大,最多小几千万。

抛开这些不利因素,尽管去年基数较高,今年4~6月份同店增长很不错,整体业绩增长超过50%。值得注意的是,目前床垫市场非常火爆,增速最快,公司行动上在积极推进开店,利润率与沙发相若,管理层近期表示开店情况好于预期。

从股价表现来看,公司股价从6月8日的20.22元以来连续下降7周,回撤20%。上周五出现反弹信号,可以留意。

【产业观察】

根据伽马数据的统计,2021年第一季度,中国移动游戏市场实际销售收入约588亿元,环比增长8.64%,同比增长6.25%,相较于去年同期增速放缓,但实际销售收入超去年同期。随着疫情逐渐好转,“宅经济”红利降低,游戏产业的持续增长更多将依靠产业规范以及产品本身的质量提升,因此2021年第一季度的同比环比增长,是一个重要标志。

根据伽马数据的统计,2020年中国移动游戏用户规模达6.5亿人,同比增长4.8%;2020年中国移动游戏市场ARPU值为320.4元,同比增长25.7%,亮眼的增长主要依托玩家在线时长提升,催化ARPU值提升。长期来看,各大游戏厂商提高上线新游品质,优化旧游戏长线运营能力仍然是流量2.0时代主旋律。而IP类游戏有扎实的粉丝基础,新游上线时玩家人数及转化效率有一定保障,IP更新也能为旧游带来新增玩家,当前为各大游戏厂商提高游戏品质和综合营收能力的重点方向,据统计,2021第一季度首月流水测算TOP5移动新游中,有三款为IP改编新游;2020年IP改编移动游戏收入同比增长25.9%,首次超过千亿元。

据伽马数据的调研显示,六成以上移动游戏IP用户具备稳定付费习惯,超过四成IP用户每月在移动游戏上花费超过20元,500元以上的高付费用户占比约1成,大幅领先于非IP用户,体现出IP用户整体对于移动游戏具备较高的付费意愿与付费能力。未来IP仍然是游戏企业的核心资源之一,现阶段高价值IP存在着较高的获取难度,后入游戏企业难以获得核心IP资源。近年来适合改编成移动游戏的高价值 IP 在数年前被游戏企业大幅收购,而精品 IP 则需经过相当长时间的创作与粉丝积累,而且天价IP授权已成常态,同时游戏企业开发高质量IP所承担的相应风险也在提升,因此强IP储备游戏企业具备更多市场机会。

根据易观智库数据,截至2020年底,中手游(00302)IP储备为中国游戏行业内排名第一,

拥有共110个IP储备,包括42个授权IP及68个自有IP。自有IP包括“仙剑”系列、“轩辕剑”系列以及“大富翁”等系列。外部IP方面,获取海外顶级IP能力突出,已经获得多个日本顶级IP开发授权并推出手游《航海王热血航线》,即将推出手游《全明星激斗》和《真·三国无双霸》。另外,公司通过旗下研发子公司产出覆盖PC、手游和页游等多端主流游戏,在传奇、卡牌、无双ARPG、三国战旗、PC单机、3D枪战小游戏和麻将等品类均建立起行业领先的竞争优势。

【数据看盘】

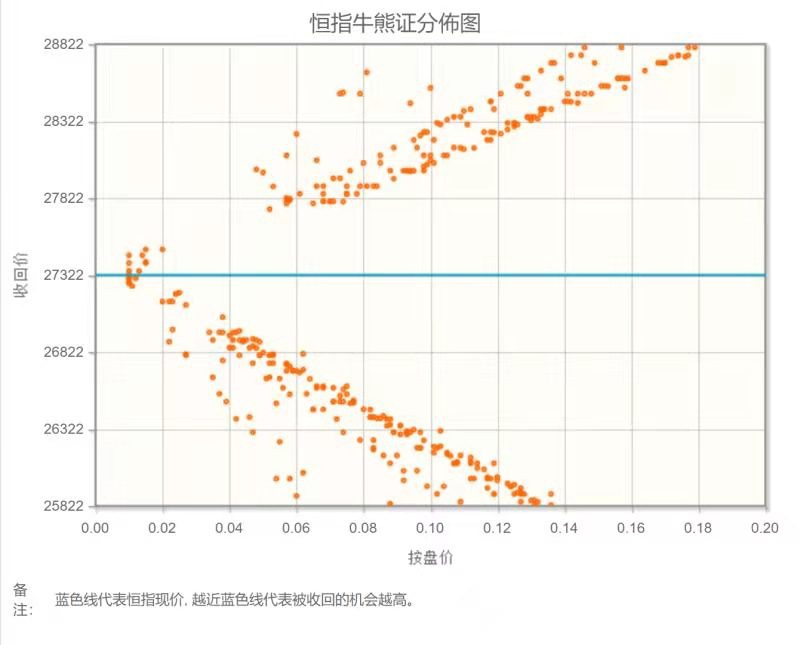

港交所公布数据显示,截至上周五,恒生期指(七月)未平仓合约总数为96733张,未平仓净数31141张。恒生期指结算日7月29号。

从恒生指数牛熊街货分布情况看,27322点位置,熊证疏远,牛证密集,有做空动力。本周的聚焦点是联储公开市场委员会七月会议,需要关注的是语境变化,这包括对通胀和增长前景的表述、对如何减缓购债计划的表述。恒生指数在恒生科技板块上涨动力缺乏的背景下,本周看跌。

智通决策参考︱(7.26-7.30)本周以回避风险为主 小心新能源汽车方面利空

【主编感言】

最近那些行业景气度较高的企业股价表现特别好,例如锂电上游原材料,miniLED,PVDF,统一把这类归入“供不应求”概念,不少投资者的困惑是:后面还有空间么?要拿到什么时候?感觉仓位不够还能加仓么?行情还没有走完,稍安勿躁。

另外,《关于进一步减轻义务教育阶段学生作业负担和校外培训负担的意见》印发,学科教育和K12教育概念股遭到重锤。笔者了解到,有券商周末给出操作建议,在现在价位买入某港股K12培训龙头,逻辑是:K12 培训板块累计大跌超70%,风险已经释放充分。K12培训需求持续保持强劲,在线教育的形式也已经被消费者普遍接受,政策整顿的最终结果将是规范发展,行业大洗盘。是走还是留,这个仁者见仁智者见智。出于以前摔过跤的经验,笔者向来对政策风险较大的股票敬而远之,哪怕是搏一把赢了,刀口添血、火中取栗的滋味也并不好受。

[免责申明]股市有风险,入市需谨慎。本资讯不构成投资建议,查阅更多资讯请关注智通财经网(http://www.zhitongcaijing.com/)或者在各大应用商店搜索【智通财经】下载最新APP便捷查看。