沽空机构浑水对辉山乳业(06863)的成功狙击,让投资者对这一领域燃起了极大的兴趣,但事实上,做空一只股票同样存在着相当大的风险,就在本周一(4月10日),一家华尔街知名资管公司刚刚因为一次沽空,面临着极大的损失。

美国第二大移动运营商AT&T周一宣布,将以12.5亿美元的价格收购小型无线创业公司Straight Path的全部股份,值得一提的是,AT&T提出的每股95.63美元的收购价,足足比Straight Path上周五的收盘价36美元高出了162.1%。当地时间周一早晨,Straight Path也跳空高开93.26美元,涨幅超过150%。

Straight Path是移动通信中使用的28 GHz和39 GHz毫米波频谱的最大持有者之一,其在今年1月份表示,正在聘用投资银行Evercore以帮助探索战略选择,包括出售资产。该公司还在1月份同意向美国联邦通信委员会(FCC)支付1500万美元,以就一项针对Straight Path提交虚假数据来更新无线频谱牌照的调查达成和解。

但如下列Straight Path的卖空额图表所示,此前有大量空头认为此次收购不会发生,或许本周一早上,他们已经经历了前所未有的痛苦。

如此大规模的看空Straight Path,主要是由于一家华尔街著名资管公司克里斯戴尔(Kerrisdale Capital Management)的持续看空,该公司在今年一月份还重申将继续做空,下面是克里斯戴尔此前发布的看空报告节选:

“我们做空Straight Path是因为该公司对‘5G’概念的大肆炒作,而上周的股价飙升则是源自一个不寻常的原因:严厉监管打击的宣告。在2015年一位不愿透露姓名的卖空投资者指控Straight Path‘欺诈’之后,FCC对这家公司是否违反了实际提供服务的法定义务,还是为了投机而囤积移动通信频谱展开了调查。为了终止这项调查,Straight Path同意支付FCC高达1亿美元,并上交其出售无线频谱牌照所得收入的20%。”

“市场乐观地接受了这个决定,这显然让Straight Path避免了更严厉的惩罚,并认为频谱销售是有利可图的,但这种乐观态度是错误的,Straight Path的价值远低于公司目前的5亿美元市值。事实上,美国最大的无线服务提供商Verizon正在从投资大鳄伊坎(Carl Icahn)手里收购数量相近但质量更高的频谱,但价格只需要2亿美元,比Straight Path的交易价格低了61%,这预示着Straight Path股价未来的大幅下滑,甚至都不用计入FCC做出的巨额罚款。”

“考虑到这笔罚款以及Straight Path手里质量较差的频谱,我们认为其股价还将下跌超过70%。这家持有不到1000万美元现金的公司每年烧掉700万美元,而在未来九个月内还必须支付1500万美元的罚款,这比伊坎所说的政府强制低价抛售更加难以接受。”

尽管克里斯戴尔的报告言之凿凿,但现实还是狠狠地打了他们的脸,Straight Path暴涨150%的股价会给克里斯戴尔造成多大的损失目前仍未有确切数据,目前该公司也尚未就此事作出进一步的答复。

即使没有今天这条消息,对于克里斯戴尔来说,今年依旧是糟糕的一年,一方面,公司创始人“华尔街骄子”Sahm Adrangi在去年8月被控酒驾以及持有可卡因。

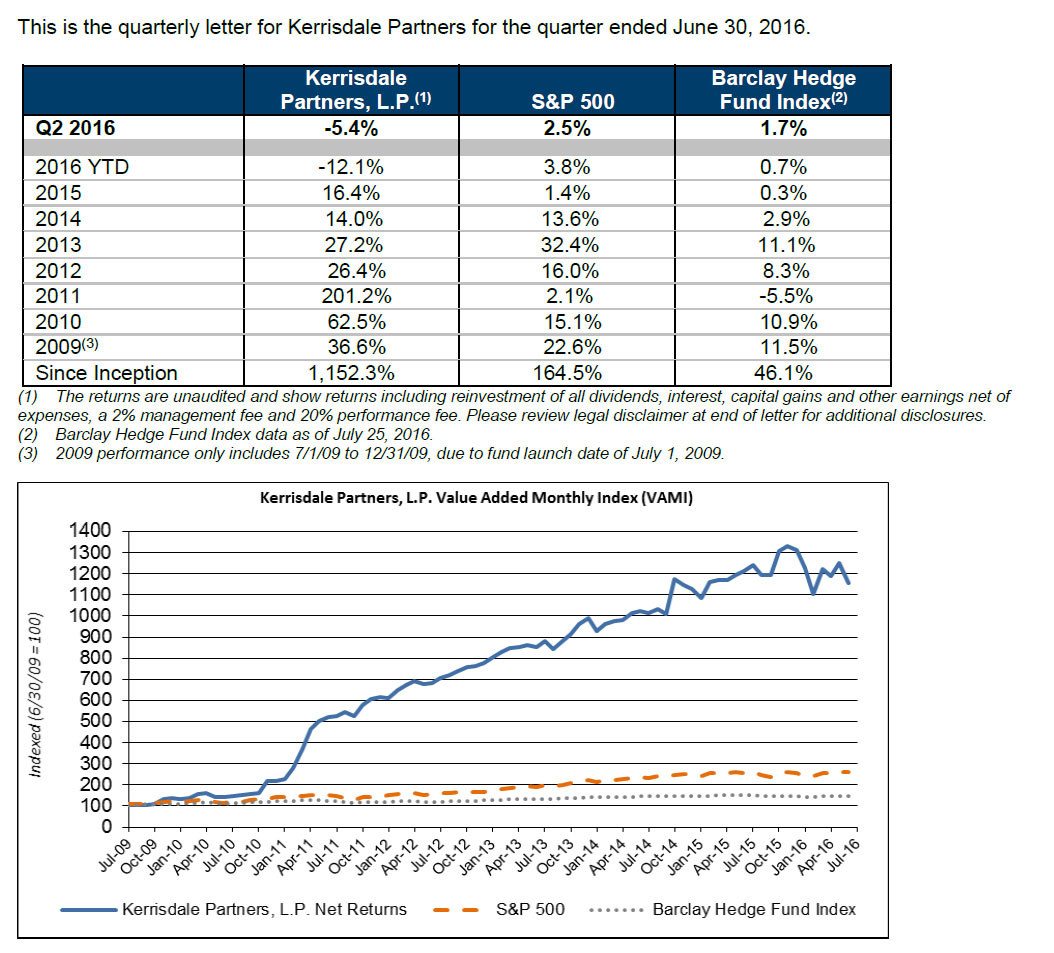

另一方面,虽然克里斯戴尔自成立以来已经取得了相当惊人的回报率,在过去7年中的复合增长率为1122%,但在2016年第二季度下跌了5.4% 同比下降12.1%。

如果Adrangi确实像他们的报告所说大量做空Straight Path,那么这个“华尔街骄子”风光的日子可能也就不多了。