7月房地产政策持续收紧,“房住不炒”的预期再次得到加强。自去年下半年开始,30个大中城市商品房成交就持续保持在高位,市场火热。不过多数地产股却在不断创阶段新低中,估值处于历史低位,地产行业该何去何从?

地产重磅政策接连出台

1、8部门发布《关于持续整治规范房地产市场秩序的通知》

7月23日,住房和城乡建设部等8部门发布《关于持续整治规范房地产市场秩序的通知》。通知主要从房地产开发、房屋买卖、住房租赁以及物业服务四个方面切入,对房地产市场秩序进行全面规范。

2、上海房贷利率上浮,首套至5%、二套5.7%

7月23日,上海楼市调控又推出两项政策:上调房贷利率,首套房利率调至5%,二套房利率调至5.7%;赠与住房纳入限购政策,5年内仍记入赠与人拥有住房套数,受赠人应符合国家和上海住房限购政策。两项新规均于7月24日起施行。

3、住建部和央行分别对保障性租赁住房、房地产调控和房地产金融调控发表权威解读

7月22日,住建部在解读中表示,未来将对调控工作不力、房价上涨过快的城市坚决予以问责,下一步还将加强房地产金融管控,完善房地产企业三线四档融资管理规则,落实银行房地产贷款集中度管理,坚决查处经营贷、消费贷、信用贷违规用于购房。

央行强调,下一步,将继续围绕稳地价、稳房价、稳预期目标,持续完善房地产金融管理长效机制。

4、国务院办公厅印发《关于加快发展保障性租赁住房的意见》

7月2日,国务院办公厅印发《关于加快发展保障性租赁住房的意见》,力度空前,从土地支持、优化行政审批、资金支持、减税降费和金融支持等五方面入手,明确保障性租赁住房基础制度和支持政策。同日,国家发改委印发了《关于进一步做好基础设施领域不动产投资信托基金(REITs)试点工作的通知》,明确将保障性租赁住房纳入基础设施REITs试点项目,从资金端为加快发展保障性租赁住房提供助力。

30大中城市成交火热

近期地产调控不断加码或与地产市场仍然火热有关。Wind数据显示,以30大中城市商品房交易来看,2021年上半年合计成交92.5万套,较去年同期64.47万套大幅增长43.48%,当然去年上半年成交较低很大程度受疫情影响。随着疫情的好转,去年下半年累计成交达100.91万套,增长较快。

从单月趋势来看,2020年前三个月,疫情严重,房地产市场成交清淡。随后4月份开始月成交突破10万套后持续攀升,其中12月份达到最高峰,一个月成交19.5万套。今年延续火热,除了2月份春节长假影响使得成交跌破10万套外,其余各月成交均在16万套以上,可见自去年下半年开始,房地产市场成交就已经全面火热。

地产股持续下跌

从A股地产板块来看,Wind行情显示,房地产板块整体趋势向下,今年以来下跌12.83%。除了2月份出现短暂不错的反弹,其余时间都是在逐步走低,尤其是7月份开始不断创出阶段新低。板块整体跌幅较大,大幅弱于上证指数和深成指。

(图片来自Wind金融终端板块行情)

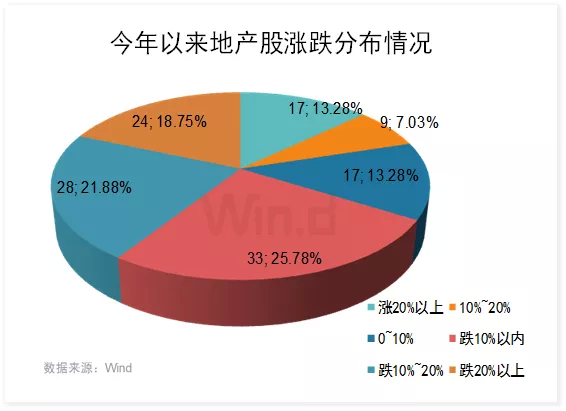

地产股也是多数下跌,Wind数据显示,板块中128家A股上市公司,今年以来上涨有43家,而下跌达85家,占比超过65%。其中华夏幸福和美好置业最弱,整体下跌超过50%。当然也有少数个股因自身利好或被资金炒作的大幅上涨超过100%,如*ST新光、西藏城投、*ST松江、奥园美谷和苏宁环球共5家。

总体地产股跌多涨少,而且跌幅较大的不少,尤其是招保万金四大行业中龙头股全部下跌超15%,这也说明地产股上半年不受市场资金待见。

多数估值处于历史低位

从估值角度看,地产股业绩并不差,尤其是龙头地产股业绩亮丽,因此估值较低。Wind数据显示,目前128家上市公司,在剔除少数亏损,市盈率为负的个股外,其余99家上市公司,相对于历史估值来看,最新估值处于上市以来历史估值分位数50%以下有86家,占比高达86%以上。这也意味着目前这些个股估值在历史所有估值排名中处于较低位置。尤其是荣盛发展、绿地控股等10多家目前估值就是历史上最低估值。而400亿市值以上龙头大房企估值也全部处于历史估值极低位置。

地产板块还能投资?

华西证券由子沛、侯希得、肖峰分析认为,后疫情时代,基数影响逐步减小,行业销售增速逐月回落,但整体数据表现仍强。认为,今年以来,行业销售数据强劲主要系居民购房需求的持续释放以及房企整体加大供货量后市场演绎供需两旺的现象所致。展望下半年,受行业两集中以及融资政策影响,房企拿地减少将影响下半年的供货量,银行贷款吃紧也将压制需求端的表现。预计下半年销售增速或将逐步回落。

山西证券平海庆则认为,3月份以来,全国大多数重点城市商品房成交面积已达到往年较高水平,成交总体比较活跃;政策方面,行业“房住不炒”调控总基调保持不变,受“三条红线”限制,降杠杆趋势将会延续,行业资金面将持续收紧。公司方面,行业龙头和二线龙头市占率保持上升,未来两年业绩将保持稳定增长。较低的估值和较高的业绩确定性,行业龙头和部分二线龙头具有较高的安全边际。

华泰证券陈慎团队分析认为,2021上半年行业维持高景气,6月销售投资受基数影响增速放缓,土地投资有所回升,新开工缓慢修复,竣工迎来短期高峰。土地新政下第一批集中供地同样体现高热度。企业积极去化,财务结构持续优化;政策供给侧改革升级,构建长效联动机制,多元化方面物管多点开花,渠道重塑新房营销格局,头部公司有望持续受益。认为长效机制的实施推动行业褪去对杠杆的依赖,推动财务结构优化,重塑行业竞争格局,看好优质房企的估值重塑机遇。

本文选编自“万得资讯”;智通财经编辑:赵锦彬。