在沉寂了一段时间后,钢铁股又“躁动”了起来。7月22日,港A两地的钢铁股集体异动。

A股方面,包钢股份、首钢股份等股票强势涨停,单日涨幅超过5%的标的多达13只,市场做多情绪高涨;港股方面,鞍钢股份(00347)、马鞍山钢铁股份(00323)、重庆钢铁股份(01053)收盘涨幅分别达到5.27%、7.14%、7.22%。

颇有意味的是,虽然二级市场上钢铁股涨势凶猛,但据Mysteel网站数据显示,7月22日国内钢材市场价格多趋弱调整。该网站预测,短期内现货市场的活跃度或将紧随情绪变化,而情绪的偏向更大概率集中在粗钢产量压减的预期短期能否继续兑现落地,短期钢胚价格或将保持高位震荡。

与此同时,各大券商对于钢铁后市也出现了严重分歧。兴业证券分析师认为,钢材利润正大幅修复,钢铁股强势上涨,年内第二波行情已经启动。相比之下,中泰证券分析师则颇为悲观,他们认为钢价处于宽幅震荡筑顶的过程,后期随着需求的持续下行,钢价和钢铁盈利都可能失去支撑。

钢铁股集体异动,年内第二波行情开启?

若将时间往回拨,在7月22日钢铁股集体异动之前,相关概念股已经调整了较长的一段时间。以港股市场为例,鞍钢股份、马鞍山钢铁股份、重庆钢铁股份均于5月10日前后刷新股价的年内新高,此后便拐头向下。按7月22日收盘价格计算,上述三只标的距离年内高点跌幅分别达到-15.7%、-22.6%、-43%。

相比之下,A股的钢铁股则强势许多。7月22日,A股钢铁板块盘中涨幅最多达到4.49%,行业指数最高触及1667.25,突破5月10日的前高点,再创年内新高。

业绩角度看,目前资本市场上已有数十家钢铁类上市公司披露半年度业绩预告,其中大部分预喜,不少上市公司称报告期内创出历史最好业绩水平。不过市场对钢铁股业绩爆发早有预期,业绩大增或许并非股价异动的缘由。

排除业绩因素,市场对于钢铁后市的乐观预期或是钢铁股集体异动的催化剂。据中信建投研报信息,上周要求粗钢产量负增长的省份有所增加,宝武系钢厂以及安徽、江苏、甘肃等地区都召开了相关会议下放指标,要求产量不能高于2020年,相关指标已经下放到了各个企业,一些上半年增产较多的企业开始计划停炉。

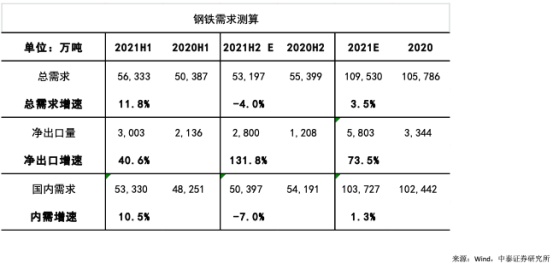

另据了解,今年前半年全国粗钢产量5.63亿吨,比去年同期高了6400万吨,要完成全年粗钢产量负增长的目标,下半年产量只能实现4.9亿吨,环比降幅非常明显。根据上述分析师预测,如果各企业对产量目标严格执行,供给端会面临比较大的收缩。

中信证券分析师指出,目前市场对于钢铁企业限产的预期愈加强烈,并逐步形成业内共识。近期钢铁产量已经相比6月有所回落,6月粗钢产量同比增速降为1.5%,预计7月增速或将转负。

与此同时,钢铁行业的阶段性需求淡季或渐入尾声。国泰君安分析师预判,8月中旬将逐步步入钢铁需求旺季。当前钢材需求已明显好转,总库存连升5周的趋势结束。上周五大品种钢材表观消费量为1077.28万吨,较前一周上升40.01万吨。

产能预期下降,需求预期上升,无怪乎一众机构看多钢铁后市。而在利润方面,行业也有利好释放。近期原材料价格纷纷由高位回落,钢材利润在近两周大幅修复。据兴业证券研报披露,螺纹钢、热轧、冷轧吨钢盈利分别上涨264元/吨、213元/吨、303元/吨。

中信证券分析师研判,此轮钢材利润的修复行情具备可持续性。该券商分析师团队认为,钢铁限产的深入乃大势所趋,随着后续限产的正式落地,钢材价格和利润有望持续上行,且第三季度的钢材利润有望超越第二季度。

智通财经APP注意到,持相似观点的机构不在少数。兴业证券分析师认为,钢材利润大幅修复,钢铁股强势上涨,钢铁企业的第二波行情启动。

无独有偶,国泰君安分析师近日则喊出了“我们正站在钢铁行业新繁荣的起点”,该行分析师团队认为支撑钢铁行业长周期景气的因素至少包括五个方面。其一,钢铁行业将迎来供需长周期错配,钢价大幅波动结束,未来行业持续景气;其二,兼并重组加速,行业集中度快速上升,绿色发展背景下龙头将充分受益;其三,电炉快速发展,供给与需求匹配度增强,价格波动性有望降低;其四,优特钢持续发展,部分品种估值从周期品切换到成长逻辑;其五,行业中长期盈利中枢上修,ROE有望走高。

钢铁股行情持续性存疑,首席唱空后市或需重视

一众券商唱多,但从股价走势来看,今年以来不同市场、不同标的的钢铁股股价走势大相径庭。

具体来看,港股市场主要的三只钢铁股鞍钢股份、马鞍山钢铁股份、重庆钢铁股份年内累计涨幅(前复权)分别为69.66%、89.04%、163.29%,同期上述标的的A股股票涨幅为63.4%、82.33%、88.51%。对比之下,港股钢铁股的涨幅略好,其中重庆钢铁股份港股涨幅更是远超A股。

(行情来源:智通财经APP)

智通财经APP认为,造成上述差异的主要原因或是两地股票存在明显溢价导致的。2020年最后一个交易日,重庆钢铁股份港股报收0.79港元,而重庆钢铁A股则报收1.48元,价差明显。今年以来,受多重利好因素影响,钢铁股股价迎来修复机会,重庆钢铁股价回暖。

值得一提的是,即便是在重庆钢铁港股涨幅明显高于A股的情况下,当前重庆钢铁A股的股价较之港股股价仍有61.27%的溢价。

与重庆钢铁股份类似,马鞍山钢铁股份也存在AH股价大幅溢价的情况。按7月22日收盘价计算,马鞍山钢铁股份A股较之港股股价的溢价率为69.02%。虽然价差明显,但如前文所述,公司A、H年内涨幅较为接近。

对比前述两家上市公司,鞍钢股份A、H股的年内涨幅均偏小。同时,鞍钢股份港股股价较之A股反而有11.89%的溢价率,该公司也是少有的A股股票比港股股票更“便宜”的公司。

钢铁股动辄便是50%以上的年内涨幅,赚钱效应明显,叠加前述机构“扎堆”看多钢铁市场后市,那投资者是否可以继续追高买入钢铁股呢?答案或许仍有悬念。

中泰证券钢铁首席分析师郭皓7月21日发布研报称,钢铁需求负增长考验将至。研报显示,6月钢铁需求同比增速放缓至-3%,剔除外需后,内需增速为-6%。整体来看,下半年内需预计会出现负增长,且此轮负增长持续时间可能相对较长。

上述分析师进一步指出,三季度受压缩产量政策的推动,供应收缩或阶段性地大于需求收缩幅度,会导致吨钢盈利反弹。但后期随着需求负增长的持续,限产必要性下降,经济下行也会导致限产执行力明显弱化,因此限产对行业的影响持续性可能不足,吨钢盈利反弹后存在重新回落的风险。而一旦失去限产支持,吨钢盈利将快速回落至很低的水平。

不难看出,中泰证券钢铁首席分析师对后市颇为悲观,其判断钢价目前处于宽幅震荡筑顶的过程,原材料价格超涨、吨钢盈利依靠持续性不足的限产政策支撑,后期随着需求的持续下行,钢价和钢铁盈利可能都将失去支撑。

而在投资策略方面,该分析师直言短期而言,受益于压缩产量预期和中报预喜,普钢类个股可能仍存交易性机会,但未来将缺乏趋势性行情。

诚然,中泰证券分析师的观点着实给目下火热的钢铁股行情浇了一盆冷水。不过回过头来看,多数券商仍对于钢铁后市持乐观态度,贸然远离钢铁股或许会使得投资者错过“第二波行情”。

但考虑到当下外部不确定因素仍未消减,所谓“兼听则明,偏信则暗”,此时投资者对于钢铁股行情多持一分谨慎未尝不是好事。