智通提示:

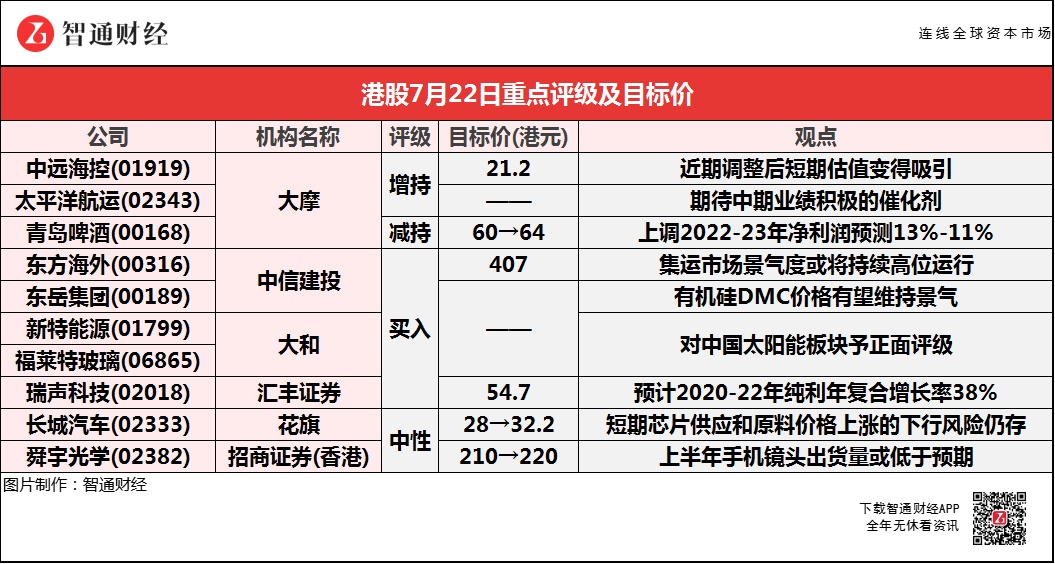

大摩相信,中远海控(01919)未来15天股价将上升,并认为股价经过近期调整后,短期估值变得吸引,集装箱季节性旺季的运费现货价可成正面催化剂;

中信建投称,班轮行业格局改善明显,集运市场景气度或将持续高位运行,而东方海外国际(00316)估值却存在明显低估,目标价看至407港元;

中信建投称,有机硅中间体DMC价格有望在2021年底前维持景气水平,东岳集团(00189)有机硅产品后续有望以量补价;

大和表示,对中国太阳能板块予正面评级,预期多晶硅价格将于下半年面临轻微下降,并维持不低于每公斤150元人民币的价格直至明年二季度;

花旗认为,长城汽车(02333)中期业绩快报积极,但短期内芯片供应和原材料价格上涨的下行风险仍然存在。

大摩:中远海控(01919)未来15日股价预将上升 目标价21.2港元

大摩相信,中远海控(01919)未来15天股价将上升,发生概率预计为70%-80%,评级“增持”,目标价21.2港元,并认为公司股价经近期调整后,短期估值变得吸引,相信集装箱季节性旺季的运费现货价可成正面的催化剂。

大摩:太平洋航运(02343)未来60日内股价预将上涨 评级“增持”

大摩称,予太平洋航运(02343)“增持”评级,并预计其未来60日内股价将上涨,发生概率大约为70-80%。未来12-18个月内干散货上升周期将持续,并且公司是该行在亚洲覆盖范围内纯航运业务,期待来自公司下周中期业绩积极的催化剂。

大摩:维持青岛啤酒(00168)“减持”评级 目标价微升至64港元

大摩称,基于对青岛啤酒(00168)今年最新的预测,上调其2022-23年净利润预测13%及11%,并将公司今年净利预测调高12%,以反映近期渠道调查显示销量增长优于预期,并调高其销售预测3.7%;另由于毛利率改善及销售、一般及行政费用比率略为下降,故上调经营溢利率预测1.1个百分点。

中信建投:予东方海外国际(00316)“买入”评级 目标价407港元

中信建投称,东方海外国际(00316)作为班轮行业盈利能力最为优秀的船公司之一,迎来量价齐升局面,而成本端较为刚性,业绩弹性巨大。同时,行业格局改善明显,集运市场景气度或将持续高位运行。而公司估值却存在明显低估,估值采用行业平均水平5.81倍,考虑港股公司流动性,给予5%流动性折价,对应股价为407港元,较当前股价涨幅为185%。该行预计,公司2021-23年营收分别为145.3/133.9/131.7亿美元,营业成本分别为74/77.4/81.7亿美元,EBITDA利润率将达到48.5%/41.6%/39.7%,净利润将达到60.4/46.8/40.7亿美元。并预计2021-23年公司的每股收益为9.48/7.34/6.39美元,对应的未来三年的PE分别为1.94/2.5/2.87倍。

中信建投:维持东岳集团(00189)“买入”评级 有机硅DMC价格有望维持景气

中信建投预测,东岳集团(00189)2021-23年归母净利分别为17.3、21.6、25.6亿元,对应PE13.8X、11.1X、9.3X。有机硅业务方面,行业供需双增,格局优化,当前旺季即将来临,有机硅中间体DMC价格有望在2021年底前维持景气水平。公司现有30万吨DMC产能,另有30万吨产能在建,预计明年Q1开始放量并逐步爬坡,有机硅产品后续有望以量补价。此外,公司旗下未来氢能公司主营氢燃料电池质子交换膜及上游原料,产能储备为50万平米,是国内唯一能够实现大规模供应的企业,预计今年可以实现3-4万平米销量。长期来看,氢燃料电池未来前景广阔,公司提前抢占优质赛道,具备明显竞争优势。

大和:予新特能源(01799)及福莱特玻璃(06865)“买入”评级

大和称,现时多晶硅的平均售价持续下跌,而M6╱M10硅晶圆及电池的价格下降,但认为今年底前产能将极度紧拙,预期多晶硅的价格将于今年下半年面临轻微下降,并将维持不低于每公斤150元人民币的价格直至明年第二季,对中国太阳能板块予正面评级。报告提到,福莱特玻璃早前降低光伏玻璃价格30%后,由于看见玻璃库存在当地高峰期后不断增加,预期公司将进一步光伏玻璃降低光伏玻璃价4%至9%,但认为公司将进一步加大其产能,以抵消价格下降所带来的影响。大和预期,信义光能于2021-22年的产能增长速度将较福莱特玻璃慢,也认为今年平均售价走势强劲的多晶硅将支持新特能源的盈利。

汇丰证券:重申瑞声科技(02018)“买入”评级 目标价54.7港元

汇丰证券预计,瑞声科技(02018)2020-22年的纯利年复合增长率为38%,认为受季节性因素影响,公司在短期内或面临盈利压力,但长远前景良好。公司股价自在今年首季业绩公布后累升15%,跑赢同期恒生指数表现,认为公司在WLG业务方面与代工生产商的项目发展进展良好,也看好其声学业务的盈利前景,预期未来高档智能手机将会增加采用混合镜头。预期公司混合镜头订单将会从今年200万件上升至明年900万件,及2023年的1700万件。

花旗:维持长城汽车(02333)“中性”评级 目标价上调15%至32.3港元

花旗认为,长城汽车(02333)中绩快报积极,但短期内芯片供应和原材料价格上涨的下行风险仍然存在。报告提到,公司近日公布中期业绩快报,表现优于市场预期,第二季度纯利按季上升13.4%,达到19亿元人民币,而不是市场预期的按季持平。公司今年第二季度平均售价为11.1万元人民币,与第一季度的9.2万元人民币相比,按季增长21%。假设第二季度销售、一般及管理费用保持与第一季相似的水平,在销售组合的改善下,公司第二季度的毛利率按季提高约2个百分点。

招商证券(香港):维持舜宇光学(02382)“中性”评级 目标价上调4.8%至220港元

招商证券(香港)预计,舜宇光学(02382)上半年手机镜头出货量或低于预期,业绩预将稳健且符合预期,鉴于利润率预期更好,由于手机镜头价格压力和智能手机需求放缓,该行对公司持保守态度,但由于稳健的市占增速和外汇顺风,因此提高对于公司毛利润率预测,认为公司将是行业整合和电动汽车强劲增长的长期赢家。在市场份额增加和韩国大客户带动下,摄像头模组表现更好,上调公司上半年毛利润率预测至22.5%,以反映摄像头模组的强劲,净利润预计达到26亿元人民币。鉴于近期股价催化剂有限,认为公司目前股价合理。